今年も年末調整の時期が近づいてきました。

バックオフィス業務に従事されている皆さまの中には、「また複雑な変更があるのでは…」と不安を感じている方も多いのではないでしょうか。

実際、2025年の年末調整は令和7年度税制改正の影響を受け、控除制度や申告書の内容に複雑な変更が加えられます。

特に今回は、いわゆる「年収の壁」への対策として、所得税の控除制度が見直され、課税対象額だけでなく、各種控除の対象判定にも影響が及びます。

その結果、申告書の記載や控除の適用判断など、実務上の確認ポイントが増え、ミスのない対応が求められる場面も多くなりそうです。

この記事では、そんな不安を少しでも和らげるために、改正のポイントをわかりやすく整理し、実務対応の注意点を丁寧に解説していきます。

2025年(令和7年)の年末調整の3つの変更点

では、2025年(令和7年)の年末調整の3つの変更点から見ていきましょう。

- 基礎控除・給与所得控除の引き上げ

- 扶養控除・配偶者控除などの所得要件の緩和

- 特定親族特別控除の新設

次章から、それぞれの改正内容について詳しく見ていきましょう。

なお、昨年話題となった「定額減税」は2024年限りの措置であり、2025年分の年末調整では対応不要です。少しホッとできるポイントですね。

変更点①:基礎控除・給与所得控除の引き上げ

2025年の年末調整では、まず「基礎控除」と「給与所得控除」の控除額が引き上げられる点が大きなポイントです。

これは、いわゆる“年収の壁”対策の一環として導入されたもので、実務担当者にとっては控除額の判定や申告書の記載に注意が必要な変更です。

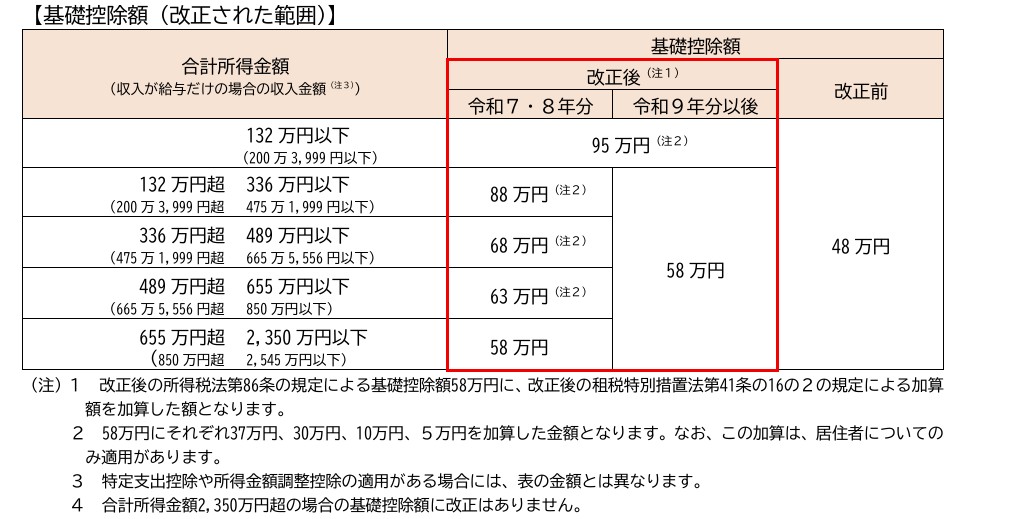

基礎控除の引き上げについて

これまで基礎控除は一律48万円でしたが、2025年からは合計所得金額に応じて、58万円〜95万円の範囲で段階的に控除されることになります。

(引用元:国税庁HP『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』©国税庁)

この新しい控除額は、2025年・2026年の暫定的な措置であり、2027年以降は一律58万円に統一される予定です。

また、合計所得金額が2,350万円を超える場合には、従来通り控除額が段階的に減額され、48万円〜16万円の範囲で調整されます。

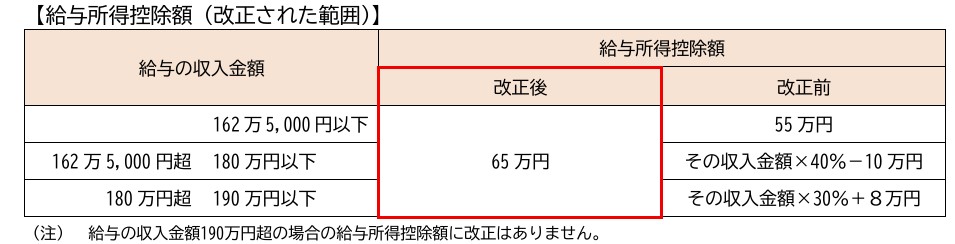

給与所得控除が一律65万円に引き上げ

次に注目すべきは「給与所得控除」の見直しです。これまで給与収入190万円以下の給与所得の控除額は、55万円が最低保証額とされ、年収(=給与等の収入金額)に応じて段階的に設定されていました。

2025年からはこの控除額が一律65万円に引き上げられることになりました。

(引用元:国税庁HP『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』©国税庁)

一律化されることで、控除額の計算はシンプルになりますが、特に、給与所得控除額を自動計算しているExcelや給与計算ソフトを使用している場合は、控除額の設定変更が反映されているかどうかの確認が必須です。

変更点②:扶養控除・配偶者控除などの所得要件が緩和

基礎控除・給与所得控除の引き上げに伴い、扶養親族や配偶者に関する所得要件も見直しが入りました。

これにより、これまで控除対象外だった方が新たに対象となりますので、年末調整の実務にも影響が出てきます。

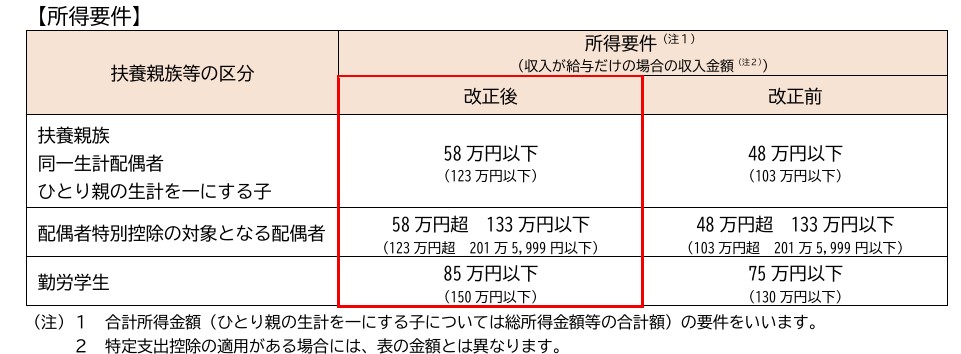

扶養親族等の所得要件の変更

(引用元:国税庁HP『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』©国税庁)

具体的には、昨年まで控除対象外だった「年収103万円〜123万円未満の家族(妻・子・親など)」が、控除対象となります。

また、勤労学生控除についても、合計所得金額の要件が「75万円以下」から「85万円以下」へと引き上げられ、アルバイト収入がある学生でも控除対象になりやすくなっています。

この変更は、2025年12月1日以降に支払われる給与から適用(※)されるため、実務担当者としては以下の点に注意が必要です。

- 「新たに扶養控除等の対象となる扶養親族等がいる」従業員には、「令和7年分 給与所得者の扶養控除等(異動)申告書」への追記・提出を促すこと

- 公的年金等の受給者で、新たに扶養控除の適用を受ける方は、原則として確定申告での対応が必要であることを案内すること

※なお、2025年11月までに支払われる給与や公的年金等については、源泉徴収事務に変更はありません。

変更点③:特定親族特別控除の新設

2025年の年末調整では、新たに「特定親族特別控除」が創設されました。

これは、大学生世代(19歳以上23歳未満)の子どもがいる世帯の税負担を軽減するための措置で、“103万円の壁”を意識してアルバイトを控えていた学生たちへの支援策とも言えます。

そもそも、扶養控除には扶養親族の年齢、同居の有無などによって、次のように控除額が決まっています。

(引用元:国税庁HP『No.1180 扶養控除』©国税庁)

このうち、特定扶養親族として控除を受けることができる要件が、次のように変わることになりました。

| 2024年までの特定扶養親族の要件 | 2025年以降の特定扶養親族の要件 | |

| ・居住者と生計を一にする ・年齢19歳以上23歳未満の親族(配偶者、⻘⾊事業専従者として給与の⽀払を受ける⼈及び⽩⾊事業専従者を除く) ・合計所得⾦額が48万円以下(収入が給与だけの場合は年収103万円以下の⼈)なお、親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。 |

→ | ・居住者と生計を一にする ・年齢19歳以上23歳未満の親族(配偶者、⻘⾊事業専従者として給与の⽀払を受ける⼈及び⽩⾊事業専従者を除く) ・合計所得⾦額が58万円以下(収入が給与だけの場合は年収123万円以下の⼈)なお、親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。 |

しかし、アルバイト収入が増えると控除対象外となり、世帯の税負担が増えるという課題がありました。

そこで、2025年からは、合計所得金額に応じて段階的に控除額が変動する「特定親族特別控除」が導入されました。

(引用元:国税庁HP『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』©国税庁)

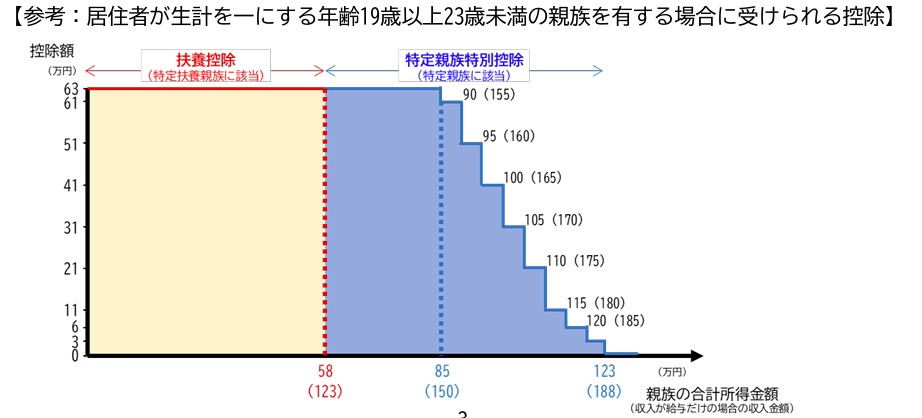

以上から、「扶養控除」と「特定親族特別控除」の範囲をまとめると下記のとおりです。

- 合計所得金額が58万円以下(年収123万円以下)の場合

→ 従来通り「特定扶養親族」として扶養控除(63万円)が適用 - 合計所得金額が58万円超〜123万円以下(年収123万円超〜188万円以下)の場合

→ 「特定親族特別控除」が適用され、所得に応じて控除額が段階的に減額 - 合計所得金額が123万円超(年収188万円超)の場合

→ 控除対象外となります

(引用元:国税庁HP『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』©国税庁)

このように、学生本人の収入状況に応じて控除額が変わるため、年末調整時の判定や申告書の記載には細心の注意が必要です。

また、この控除を適用するには、従業員から新たに準備された「給与所得者の特定親族特別控除申告書」の提出を受ける必要があります。

ただし、次のようなケーズでは特定親族特別控除の適用を受けられないことがあるため、事前確認が重要です。

- 複数の居住者が同じ親族を特定親族として申告する場合

→ その親族は、いずれか1人の居住者のみの特定親族とみなされます - 特定親族が他の居住者の配偶者特別控除の対象にも該当する場合

→ どちらか一方の控除のみが適用されます(配偶者特別控除との重複不可) - 親族同士で相互に控除を適用し合うことは不可

→ 相互適用は禁止されています

2025年の年末調整手続きにおける注意点

2025年の年末調整では、申告書の様式変更や控除制度の見直しなど、大きな制度改正が重なっています。

そのため、実務の現場では「去年と同じやり方では対応できない」など、混乱が起きやすいことが予想されます。

年末調整が始まるまでに、制度を正しく理解し、社内フローに落とし込む準備を済ませておきましょう。

ここからは、実務担当者が年末調整を進める際に留意しておきたいポイントを紹介します。

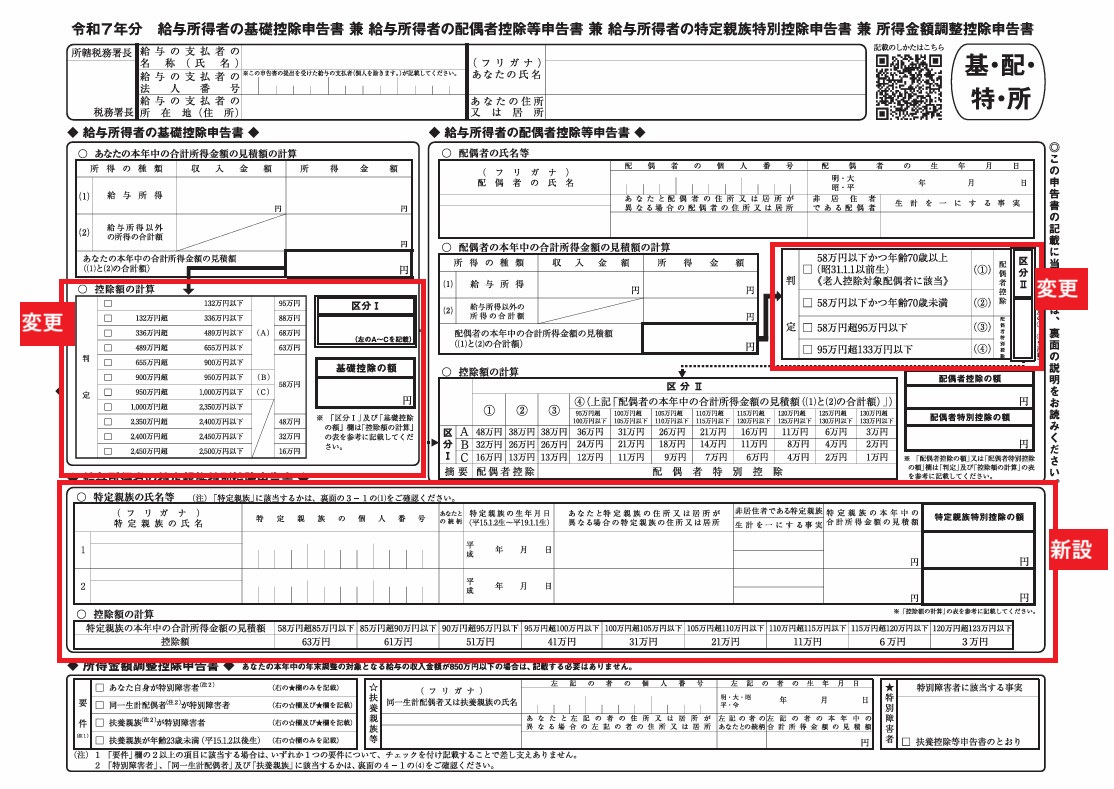

申告書様式の変更:「基・配・所」申告書が「基・配・所・特」申告書へ

2025年の年末調整では、申告書の様式にも大きな変更がなされます。

これまで使用されていた「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」は、今回新設された「特定親族特別控除申告書」が加わり、1枚に統合されました。

(引用元:国税庁HP「令和7年分 給与所得者の『基・配・特・所』申告書」©国税庁)

この新様式では、1枚で4つの申告が可能となり、提出書類の枚数は減るものの、記載内容はより複雑化しています。

特に、該当する控除が複数ある従業員にとっては、「どこに何を記入すればいいのか分かりづらい」と感じる場面も出てくるでしょう。

実務担当者が押さえておきたい対応ポイント

実務担当者としては、以下のような対応が求められます。

- 記入例を提示しながら説明することで、従業員の不安や記載ミスを防ぐ

- 社内での回収・チェック体制を整え、提出後の確認作業を丁寧に行う

- 給与計算ソフトや年末調整システムが、新様式に対応しているか事前に確認する

従業員の立場に立った丁寧なサポートが、年末調整業務のスムーズな運用につながります。

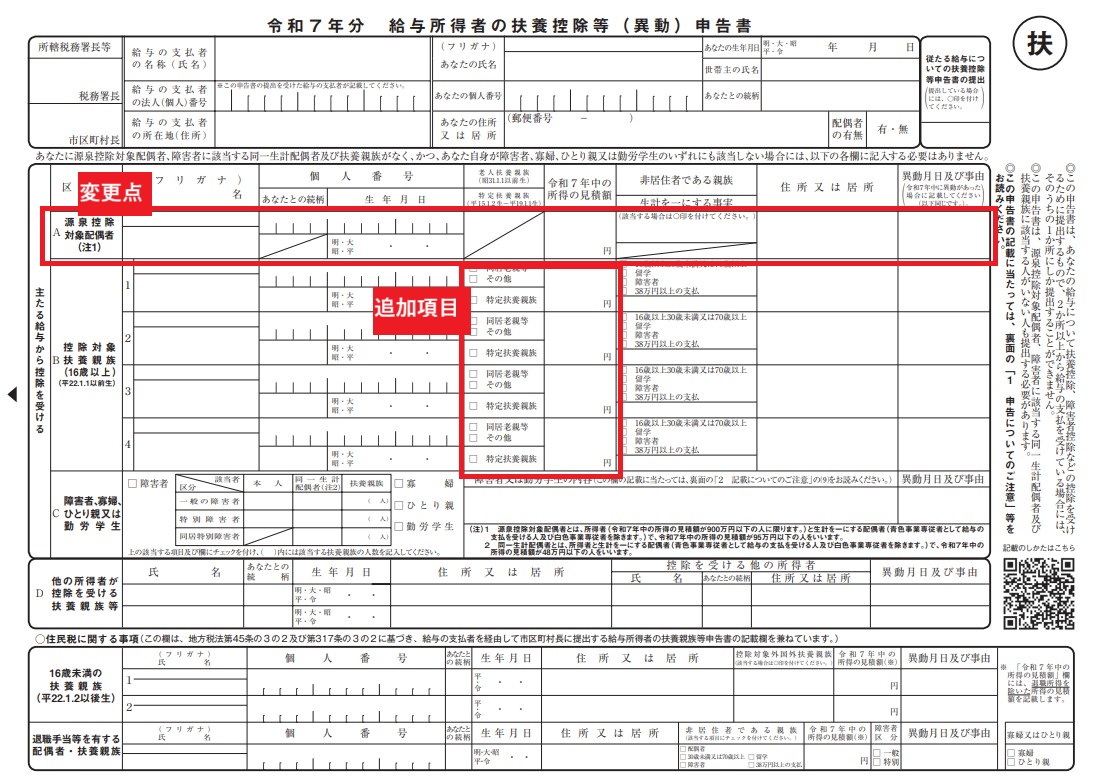

「マル扶」申告書の様式変更:源泉控除対象親族の記載漏れに注意!

2025年の年末調整では、「扶養控除等(異動)申告書」(通称「マル扶」)にも様式変更が加えられています。

この変更は、2026年分以降の給与に対する源泉徴収事務に直結するため、今のうちから正しく理解しておくことが重要です。

主な変更点は以下の2つです。

- 「控除対象扶養親族」記載欄が →「源泉控除対象親族」記載欄に変更

- 「源泉控除対象親族」が「特定親族」に該当する場合のチェック欄が追加

(引用元:国税庁HP「令和7年分 給与所得者の扶養控除申告書」©国税庁)

改めて、2026年分からの給与の源泉徴収事務は、扶養控除申告書に記載された「源泉控除対象親族」をもとに計算することになっています。

そのため、扶養控除申告書で記載漏れがないよう、従業員への周知を徹底し、確認作業でも注意しておく必要があります。

実務担当者が押さえておきたい対応ポイント

実務担当者としては、以下のような対応が求められます。

- 従業員に対して、「源泉控除対象親族」の定義や記載方法を丁寧に説明する

- 該当する親族が「特定親族」に該当する場合は、チェック欄の記入漏れがないよう案内する

- 回収後の申告書は、記載内容を一人ひとり確認し、源泉徴収簿への反映ミスを防止する

- 給与計算ソフトや年末調整システムが、新様式に対応しているか事前に確認する

控除額の計算ミスに注意:2025年は“例年通り”が通用しない!

2025年の年末調整では、基礎控除・給与所得控除の引き上げや特定親族特別控除の新設など、控除額の条件や判定基準に複数の変更が加えられています。

そのため、例年通りの処理をしてしまうと、控除額の誤適用や判定ミスが起こりやすくなる点に注意が必要です。

特に今年は、申告書の様式変更や控除制度の複雑化により、計算ミスや認識漏れが発生しやすい年でもあります。

こうしたリスクを減らすためには、デジタル処理の活用が有効です。差戻しや再確認の手間を減らし、業務効率の向上にもつながります。

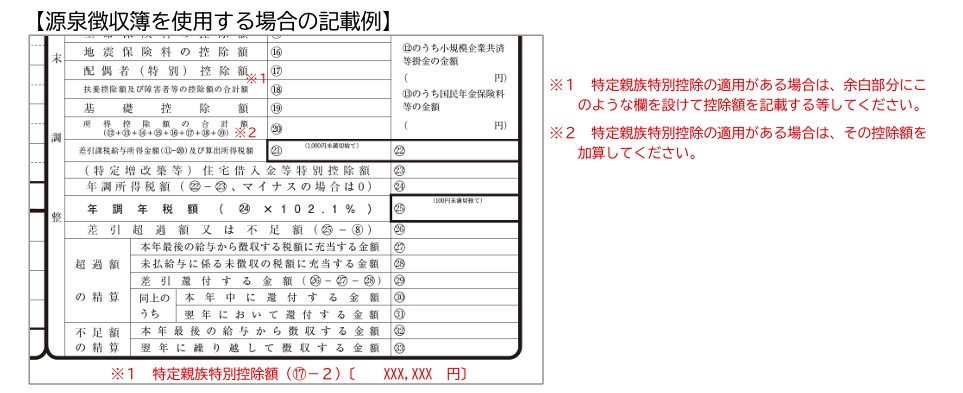

① 源泉徴収簿を利用する場合

国税庁が公開している「令和7年分給与所得に対する源泉徴収簿」では、右側の「年末調整」欄に特定親族特別控除の計算欄が設けられていません。

そのため、該当者がいる場合は、余白欄を活用するなどの工夫が必要です。

国税庁の記載例は下記の通りとなっていますので、参考にしましょう。

(引用元:国税庁HP『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』©国税庁)

② 年末調整申告専用のクラウドサービスを利用する場合

クラウドサービスを利用する場合は、控除額や様式変更が最新の制度に対応しているかを必ず確認しましょう。

多くのサービスでは法改正に自動対応していますが、過去の申告データが参照できるかどうかはサービスによって異なります。

過去データが利用できない場合は、扶養親族の年収計算や控除額の判定を手動で確認する必要があるため、注意が必要です。

③ 国税庁「年調ソフト」を利用する場合

国税庁が提供する「年調ソフト」は、毎年最新版をダウンロードして使用する必要があります。

そのため、年末調整の時期が近づいたら、ソフトの入手方法や更新状況を事前にチェックしておくことをおすすめします。

最新版のソフトでは、特定親族特別控除などの新制度にも対応しているため、正確な控除額の計算が可能です。

このように、使用するツールや処理方法によって注意点が異なります。

「例年通り」では対応しきれない今年の年末調整だからこそ、制度理解 × ツール確認 × 実務チェックの3点を事前に準備して、安心・確実な対応を目指しましょう。

まとめ

いかがだったでしょうか?

2025年の年末調整は、例年以上に制度改正が多く、控除額の判定や申告書の様式変更など、実務担当者にとっては“気をつけるべきポイント”が盛りだくさんの年です。

こうした変化の多い年だからこそ、制度の背景を理解し、事前に準備を整えることで、「対応力」を身につけていきましょう。

この記事では、主な変更点と実務対応の注意点を整理してきました。

最後に、年末調整業務を進めるうえで大切な視点を、改めてお伝えします。

✅ 制度の背景を理解し、「なぜこの変更があるのか」を把握する

✅ 申告書の様式や控除額の判定基準を、社内で共有・確認する

✅ 従業員への案内や記入サポートを丁寧に行い、ミスを未然に防ぐ

✅ デジタルツールやクラウドサービスを活用し、業務効率を高める

✅ 「例年通り」ではなく、「今年ならでは」の対応を意識する

年末調整は、単なる事務作業ではなく、従業員一人ひとりの生活に関わる大切な業務です。

だからこそ、実務担当者の皆さまが制度を正しく理解し、安心して対応できることが何よりも重要です。

今年も、現場で奮闘される皆さまの努力が、会社全体の安心につながります。

ただでさえ忙しい中で大変だと思いますが、早めにアンテナをはることで、無理なく、着実に準備を進めることができます。

その際に、この記事が少しでもそのお力になれたなら嬉しく思います。

最後までお読みいただきありがとうございました。

今後も経理・税務に役立つ記事を発信していきますので、またお越しいただければ嬉しいです。

それでは、また!

コメント