基礎控除とは、所得控除の一つであり、一定の所得以下の納税者が利用できる制度です。

所得税の節税につながるこの控除は、給与所得者・個人事業主を問わず、幅広い納税者に適用されるため、毎年の年末調整や確定申告をする際に必ず理解しておきたい制度です。

しかし2025年の税制改正によって基礎控除の適用条件に大きな変更がありました。

一部では「史上最悪の改定」「発狂レベルの魔改造」とまで言われるほど、制度の複雑化により、実務上の不安や混乱が広がっています。

「去年と同じ処理で大丈夫」と思っていると、申告漏れや控除の適用ミスにつながる可能性が高く、納税者・実務担当者ともに慎重な対応が求められます。

本記事では、2025年改正の要点を押さえながら、基礎控除の基本的な概要と最新の申告方法について、税理士の視点からわかりやすく解説します。

年末調整・確定申告を控えた方はもちろん、実務に携わる方も、今年は“例年通り”が通用しない年。ぜひ参考にしてください。

基礎控除とは?所得控除の1つです

基礎控除とは、所得控除制度のひとつで、所得が2,500万円以下のすべての納税者が利用できる制度です。

基礎控除を適用することで、所得税の計算時に、所得金額の区分に応じて決まる一定額を課税所得から差し引くことができ、結果として税負担を軽減する効果があります。

所得控除には、社会保険料控除や扶養控除など、支払い状況や家族構成に応じたさまざまな制度があり、それぞれに適用要件があります。

その中でも基礎控除は、所得金額の要件さえ満たしていれば、給与所得者・個人事業主でも適用を受けられ、業種や事業的規模も問わず利用できます。もっとも基本的で広く適用される控除のひとつです。

基礎控除の控除額

基礎控除の控除額は、納税者の合計所得額に応じて段階的に金額が変わります。

従来は「最大48万円」というシンプルな枠組みでしたが、令和7年度(2025年度)の税制改正により、控除額の体系が大きく見直されました。

【合計所得金額別の基礎控除額の一覧表】

| 年間の合計所得金額 | 控除額 | ||

| (収入が給与だけの場合※注3) | 改正前(2024年分まで) | 改正後(※注1) | |

| 2025年分・2026年分 | 2027年分 | ||

| 132万円以下 | 48万円 | 95万円(※注2) | |

| (200万3,999円以下) | |||

| 132万円超336万円以下 | 88万円(※注2) | 58万円 | |

| (200万3,999円超475万1,999円以下) | |||

| 336万円超489万円以下 | 68万円(※注2) | ||

| (475万1,999円超665万5,556円以下) | |||

| 489万円超655万円以下 | 63万円(※注2) | ||

| (665万5,556円超850万以下) | |||

| 655万円超2,350万円以下 | 58万円 | ||

| (850万円超2,545万円以下) | |||

| 2,350万円超2,400万円以下 | 48万円 | 48万円 | 48万円 |

| (2,545万円超2,595万円以下) | |||

| 2,400万円超2,450万円以下 | 32万円 | 32万円 | 32万円 |

| (2,595万円超2,645万円以下) | |||

| 2,450万円超2,500万円以下 | 16万円 | 16万円 | 16万円 |

| (2,645万円超2,695万円以下) | |||

| 2,500万円超 | 0円 | 0円 | 0円 |

| (2,695万円超) | |||

※注1:改正後の所得税法第86条の規定による基礎控除額58万円に、改正後の租税特別措置法第41条の16の2の規定による加算 額を加算した額となります。

※注2:58万円にそれぞれ37万円、30万円、10万円、5万円を加算した金額となります。なお、この加算は、居住者についてのみ適用があります。

※注3:特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

改正前には存在しなかった「2,350万円以下」の区分が新設され、控除額は最大58万円に引き上げられました。

さらに、低・中所得者層に対しては控除額が上乗せされる仕組みが導入され、より細かい所得区分によって控除額が変動するようになっています。

たとえば、合計所得金額が132万円以下の方(給与所得のみの場合は収入が200万3,999円以下)については、控除額が最大95万円まで引き上げられます。

このように、所得水準によって控除額が大きく変わるため、「自分がどの区分に該当するか」を正確に把握することが、年末調整・確定申告の成否を分ける重要なポイントとなります。

なお、還付申告などで2024年分以前の確定申告を行う場合は、従来の控除額(最大48万円)を適用してください。

また、2027年分以降は、合計所得金額が132万円超~2,350万円以下のすべての納税者に対して、控除額が一律58万円となる予定です。

さらに、給与所得者の合計所得金額は「給与収入-給与所得控除」で計算されます。年収によって控除額が変動するため、基礎控除の判定にあたっては、まずこの合計所得金額の算出が必要です。

【給与所得控除額の一覧表】

| 給与の収入金額 | 給与所得控除額 | |

| 改正前(2024年以前) | 改正後(2025年以後) | |

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 | |

| 180万円超190万円以下 | 収入金額×30%+8万円 | |

| 190万円超360万円以下 | 収入金額×30%+8万円 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) | 195万円(上限) |

基礎控除の申告方法

基礎控除の申告は、年末調整や確定申告で行います。

会社員等で、給与所得がある方のうち、年収2,000万円以下で12月末日に企業に在籍している方は年末調整、それ以外の方は確定申告で申告しましょう。

個人事業主の場合は、年間の合計所得金額が95万円(2024年分までは48万円)を超えたときは、確定申告を必ず行わなければなりません。

所得税の額は所得額から所得控除の額を差し引いた「課税所得額」を基に計算しますが、所得が95万円の場合、所得から基礎控除を差し引いた後の金額は0円です。その場合は、所得税は発生しないため、確定申告が不要になります。

なお、青色申告特別控除を受けるためには確定申告が前提となるため、青色申告特別控除を引く前の金額が95万円以内におさまるかどうかで判断してください。そもそも青色申告特別控除の55万円もしくは、65万円控除を適用する場合、期限内申告が要件ですので、必ず確定申告をしましょう。

年末調整の場合

企業などに雇用されて働いている方は、毎年10月~12月初旬ごろに勤務先から年末調整書類の提出を求められます。

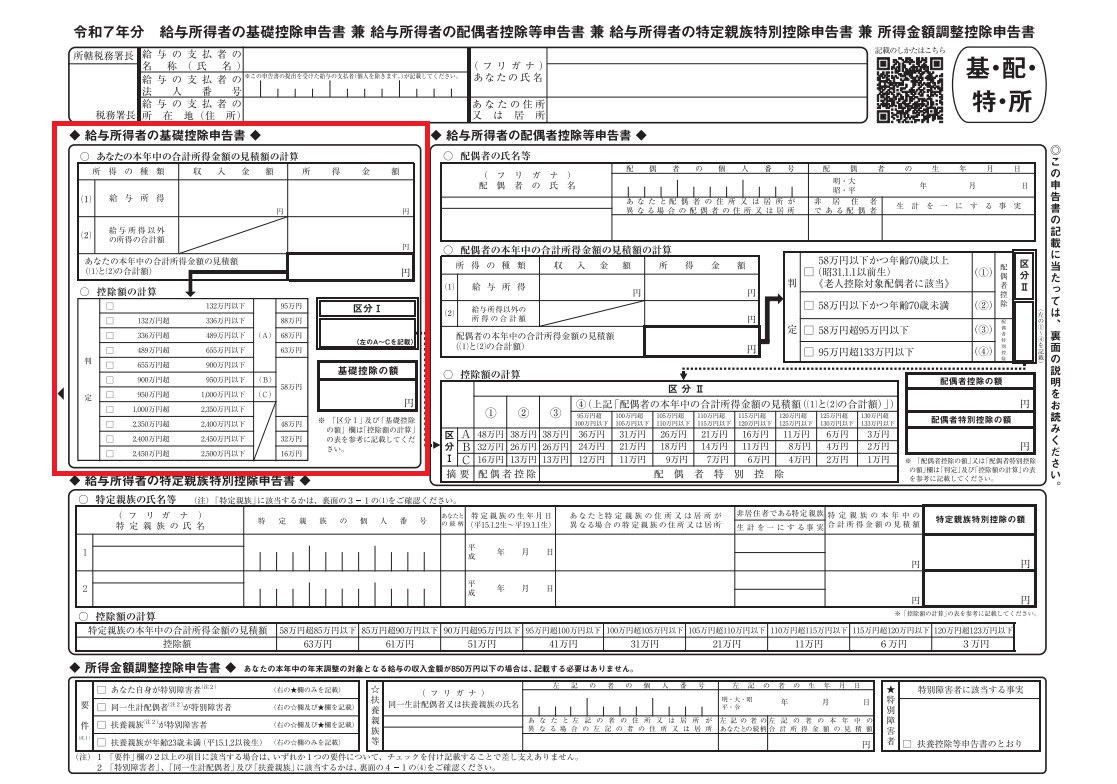

年末調整書類は複数枚ありますが、このうち基礎控除の申告に利用するのは「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」です。

今年はこの様式にも改正があり、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」となりました。

年末調整の際に、以下の赤枠の欄に、給与所得者自身が基礎控除に関する事項を記入しましょう。

(引用元:国税庁HP「令和7年分基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」©国税庁)

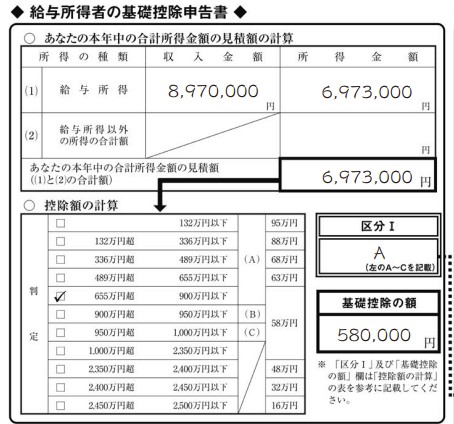

記載例は下記の通りです。

(引用元:国税庁HP《記載例》令和7年分基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書©国税庁)

1段目に「給与収入金額」と、記載例の2ページ目給与所得の計算欄を参考に「給与所得控除後の給与所得金額」を記入しましょう。

2段目に給与所得以外の所得金額を記入し、合計額を出します。

その合計額をもとに、下についてる判定表に基づいて、該当する欄にチェックを入れ、あとは区分と基礎控除の額を記入するだけです。

その他、令和7年度の年末調整の改正について詳しく知りたい方はこちらの記事もご覧ください。

確定申告の場合

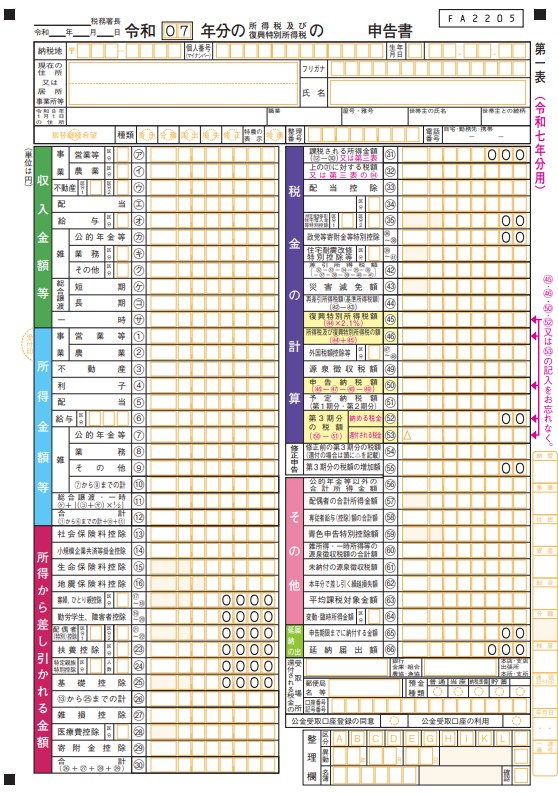

事業所得などを得ていて確定申告をする方は、確定申告書に基礎控除の金額を記入して申告を行います。

(引用元:国税庁HP『令和7年分の所得税等の確定申告書(案)』©国税庁)

確定申告書 第一表の左側下部「所得から差し引かれる金額」が、所得控除を記入する欄です。「㉕」に基礎控除の欄がありますから、ここに該当の金額を記入してください。

記入する基礎控除の額は、所得額に応じて決まります。確定申告書を作成する際は、左上から順番に、決算書などをもとに記入していきましょう。

「収入金額等」に売上などを書いた後、「所得金額等」に経費を差し引いた後の金額を記入します。「所得金額等」の「⑫」が、所得金額の合計です。

2,500万円以下であれば、「㉕基礎控除の欄」に所得に応じた控除額(95万円、88万円、68万円、63万円、58万円、48万円、32万円又は16万円)を書き足して申告をします。

(引用元:国税庁HP『令和6年分所得税及び復興特別所得税の手引き』p5©国税庁)

なお、国税庁の確定申告書等作成コーナーを利用する場合は、入力した所得金額に応じた基礎控除の額が自動入力されます。自分で基礎控除額を調べる必要はありません。

まとめ:

いかがだったでしょうか?

2025年の税制改正により、基礎控除の制度は大きく変わりました。

「去年と同じ処理で大丈夫」と思っていると、申告漏れや控除の適用ミスにつながる可能性が高く、納税者・実務担当者ともに慎重な対応が求められます。

改めて、ポイントをまとめると…

- 基礎控除は所得控除のひとつ

- 合計所得金額が2,500万円以下の方に適用される

- 申告方法は、年末調整または確定申告によって行う

- 2025年分からは控除額が段階的に変わり、最大95万円まで引き上げられるケースもある

- 所得区分の判定が複雑化しているため、正確な所得金額の把握が不可欠

基礎控除は、給与所得者・個人事業主を問わず、多くの方が適用を受けることができる重要な制度です。

今年は“例年通り”が通用しない年。適用条件や申告方法を正しく理解し、年末調整・確定申告の際に確実な手続きを行いましょう。

他にも確定申告について詳しく知りたい方はこちらの記事もご覧ください。

これらの情報を活用して、正確な申告と最大限の節税効果を目指しましょう。

今後も税務・会計に役立つ記事を発信していきますので、またお越しいただければ嬉しいです。それでは、また!

コメント

コメント一覧 (2件)

[…] また、税制改正により、令和7年(2025年)分から基礎控除の控除額が合計所得金額に応じて95万・88万・68万・63万・58万のいずれかになります(令和9年分以降は95万・58万)。 基礎控除額は所得額によって変動するので注意しましょう。詳しくはこちらの記事をご覧下さい。 […]

[…] また、税制改正により、令和7年(2025年)分から基礎控除の控除額が合計所得金額に応じて95万・88万・68万・63万・58万のいずれかになります(令和9年分以降は95万・58万)。 基礎控除額は所得額によって変動するので注意しましょう。詳しくはこちらの記事をご覧下さい。 […]