「年収の壁」

この言葉に、年末調整のたびに頭を悩ませてきた方も多いのではないでしょうか。

特に大学生アルバイトを扶養に入れているご家庭や、企業の人事・経理担当者にとっては、106万円・130万円・160万円といった“年収の壁”が、実務上の調整や説明の難しさにつながっていました。

そんな中、2025年の税制改正で新たに創設されたのが「特定親族特別控除」です。

扶養控除の対象外となる大学生等の子どもについても、一定の所得要件を満たせば控除が受けられる、この新制度は、年末調整・確定申告の現場に新しい選択肢と注意点をもたらします。

本記事では、制度の背景から控除額の仕組み、年末調整での対応方法、そして令和7年分の確定申告に向けた準備まで、実務に寄り添ってわかりやすく解説します。

「この子は控除対象になる?」「申告書はどう書けばいい?」そんな疑問に、税理士の視点から丁寧にお応えします。

制度の概要:特定親族特別控除とは?

特定親族特別控除とは、2025年(令和7年)から新たに導入された所得控除制度で、一定の所得がある19歳以上23歳未満の子ども等(特定親族)を扶養している親に対し、最大63万円の所得控除を認めるものです。

なお、この令和7年度税制改正は、2025年(令和7年)12月1日の施行になるため、原則として令和7年分の年末調整および確定申告からの適用となります。よって、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

制度の背景・目的

この制度は、従来の扶養控除の対象外だった大学生アルバイト等の子どもについても、一定の条件を満たせば控除が受けられるようにすることで、「年収の壁」による働き控えの緩和を目的としています。

対象となる「特定親族」とは?

以下のすべての条件を満たす親族が「特定親族」として控除の対象になります。

- 年齢要件:居住者と生計を一にする19歳以上23歳未満(令和7年12月31日時点)

- 所得要件:合計所得金額が58万円超123万円以下

(収入が給与だけの場合、給与収入で123万円超188万円以下) - 親族関係:配偶者、青色事業専従者、白色事業専従者でないこと

※なお、「生計を一にする」とは、同じ家計で暮らしていることで、別居している大学生に仕送りをして生活費を負担している場合もこの要件を満たします。また、この制度の目的には大学生世代の働き控えを防ぐ意図があるものの、対象者が大学に通っている必要はありません。

特定親族特別控除の控除額の仕組み(段階的)

特定親族特別控除では、所得税や住民税の計算で所得控除が行われることになりますが、その控除額は以下のとおりです。

| 扶養される親族の合計所得金額 (かっこ内は収入が給与だけの場合の収入金額※1) |

所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 58万円超85万円以下(123万円超150万円以下) | 63万円 | 45万円 |

| 85万円超90万円以下(150万円超155万円以下) | 61万円 | |

| 90万円超95万円以下(155万円超160万円以下) | 51万円 | |

| 95万円超100万円以下(160万円超165万円以下) | 41万円 | |

| 100万円超105万円以下(165万円超170万円以下) | 31万円 | |

| 105万円超110万円以下(170万円超175万円以下) | 21万円 | |

| 110万円超115万円以下(175万円超180万円以下) | 11万円 | |

| 115万円超120万円以下(180万円超185万円以下) | 6万円 | |

| 120万円超123万円以下(185万円超188万円以下) | 3万円 | |

(出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」と総務省「地方税法、同法施行令、同法施行規則の改正等について(総税企第59号)」を参考に作成)

※1:カッコ内は給与収入のみの場合の目安です。副業や雑所得がある場合は合計所得金額で判定します。

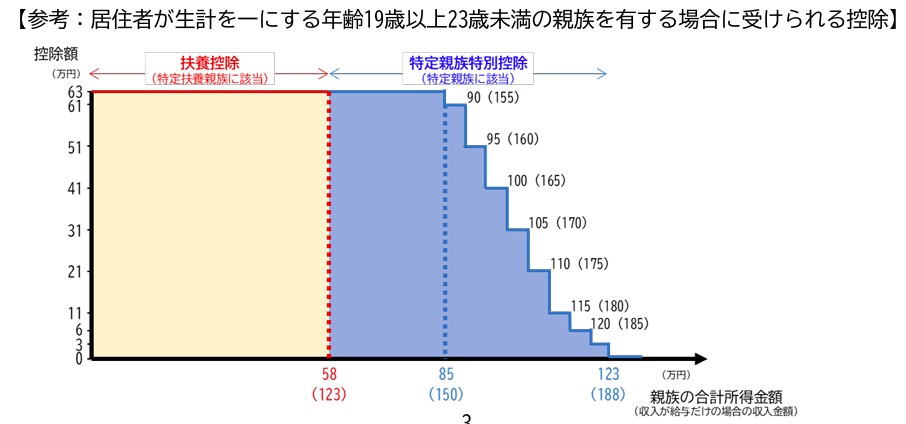

このように、控除額は9段階に細分化されており、所得が増えるにつれて控除額が段階的に減少します。最大控除額は63万円で、従来の扶養控除(一般扶養:38万円)よりも高く設定されています。

また、所得税の控除額について、扶養されている親族の所得金額ごとに控除額がどのように変遷するのか、扶養控除と特定親族特別控除のどちらが適用されるのかをまとめると、以下のような図となります。

(引用元:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係))

特定親族特別控除を利用する際の注意点

特定親族特別控除は、税負担の軽減につながるメリットがある一方で、制度を利用する際に注意しておきたいポイントもあります。

以下の2点を押さえたうえで、扶養される親族の働き方や収支のバランスを検討することが大切です。

特定親族特別控除を適用できる場合でも、対象者本人の税負担は発生する

親が特定親族特別控除を受けられる場合でも、扶養される本人(特定親族)には所得税や住民税の課税が発生します。

たとえば、大学生の子どもがアルバイトで年間160万円の給与収入を得た場合、所得税が課税されます。

また、住民税についても、多くの自治体では所得金額が45万円(給与収入で約110万円)を超えると課税対象となるため、住民税の支払いも必要になります。

結果として、親の税負担は軽減されても、子どもの手取りが減少し、世帯全体の収入が減る可能性もあるため、制度の活用にあたっては収支のバランスの慎重な検討が必要です。

特定親族特別控除を適用できる場合でも、社会保険料の負担は発生する

特定親族特別控除によって、親の税負担は軽くなりますが、子どもが一定の収入を得ると勤務先の健康保険や厚生年金に加入することになり、特定親族が社会保険料を支払わなければならないケースもあります。

たとえば、学生でない子どもが週20時間以上働き、年収が106万円を超えると、勤務先の社会保険に加入することになります。

また、年収が130万円を超えた場合は、学生であっても親の扶養から外れ、自身で社会保険に加入する必要があります。

このように、控除が受けられても、社会保険料の負担によって手取りが減るケースもあるため、働き方の見直しや制度の活用にあたっては、税金だけでなく保険料の影響も含めて検討することが重要です。

年末調整での対応:申告書様式の変更と実務ポイント

令和7年分の年末調整では、特定親族特別控除を適用するために、従業員から以下の書類を提出してもらう必要があります。

- 「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

→特定親族の氏名・生年月日・所得見込み額などを記載します。 - 「給与所得者の扶養控除等申告書」

→扶養控除の対象者と令和7年中の所得見込み額を記載します。

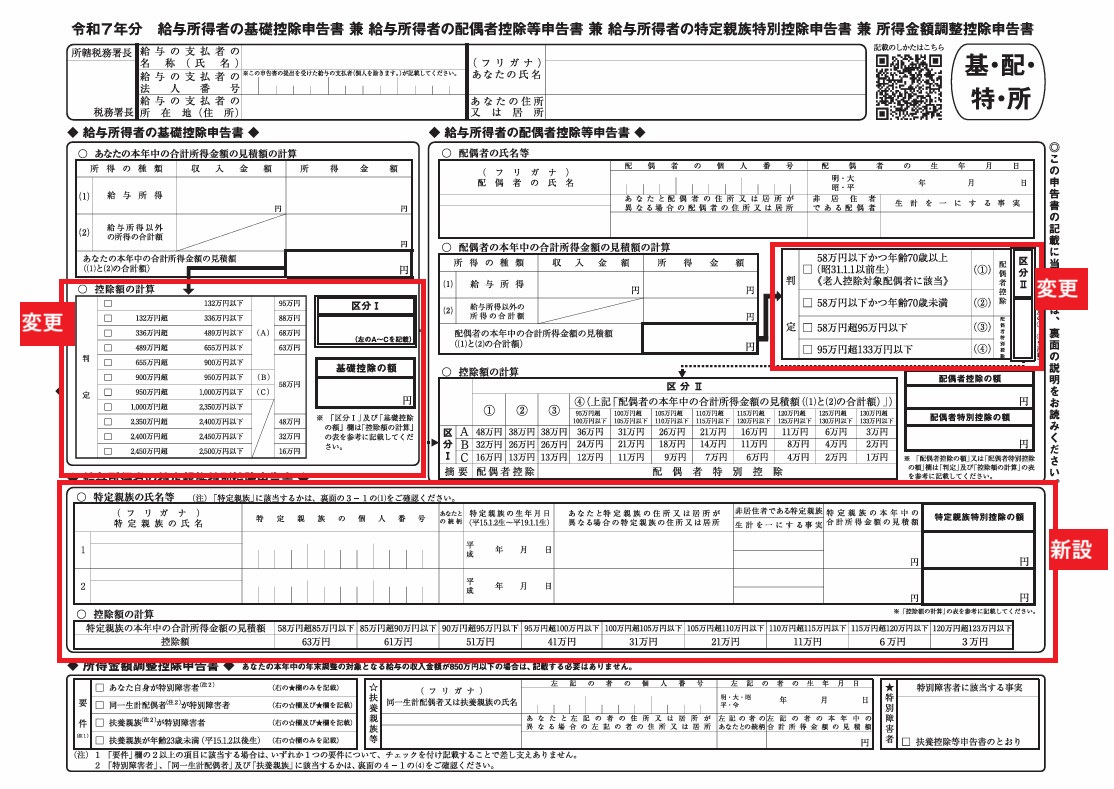

「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」の様式の変更

2025年(令和7年)分の年末調整では、申告書様式が大きく変更されました。

従来の「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」に、新設された「特定親族特別控除申告書」が加わり、1枚に統合された「基・配・所・特」申告書が使用されます。

この新様式では、1枚で4つの申告が可能となるものの、記載内容はより複雑化しています。

特定親族の所得見込み額や控除額の段階判定など、従業員が迷いやすい項目も含まれているため、実務担当者の丁寧なサポートが不可欠です。

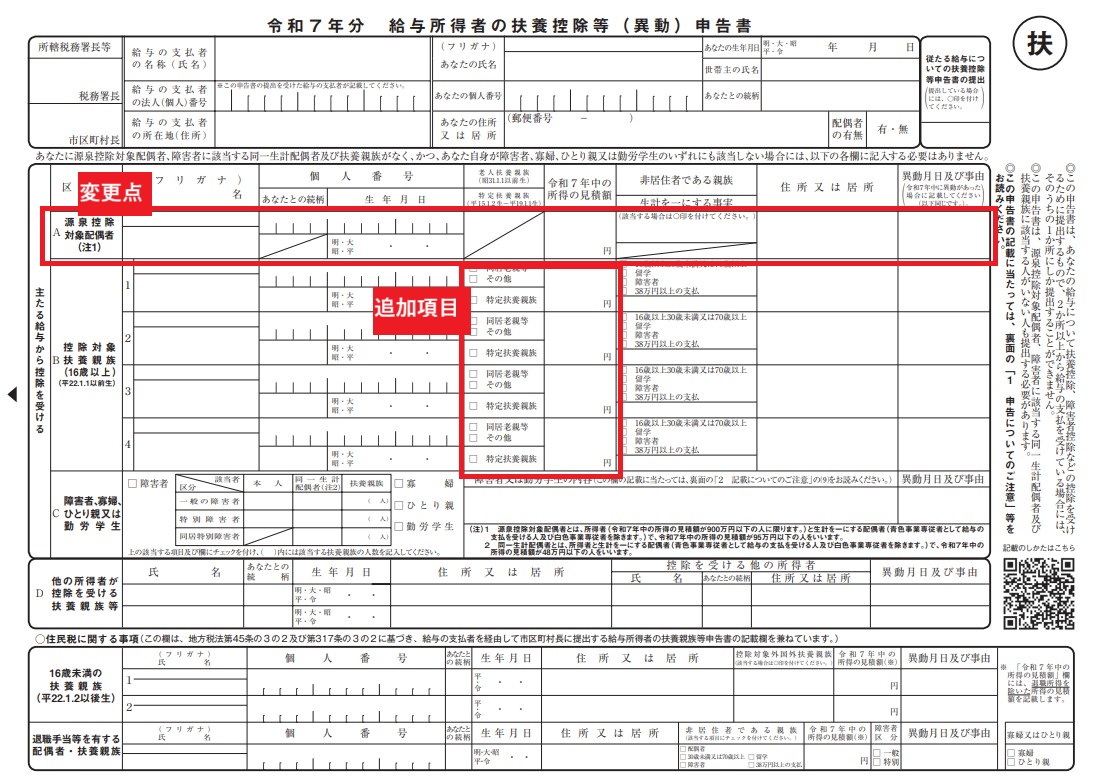

「給与所得者の扶養控除等申告書」の様式の変更

2025年の年末調整では、「扶養控除等(異動)申告書」(通称「マル扶」)にも変更があります。

2026年分以降の源泉徴収事務に直結するため、今のうちから理解しておくことが重要です。

主な変更点:

- 「控除対象扶養親族」欄 → 「源泉控除対象親族」欄に変更

- 「源泉控除対象親族」が「特定親族」に該当する場合のチェック欄が追加

このチェック欄の記入漏れがあると、源泉徴収額の計算に影響するため、従業員への案内と確認作業が重要です。

実務上の確認ポイント

1. 所得見込み額の確認方法

- 給与収入のみの場合:年間収入見込み額をもとに、控除額の段階表に照らして判定します。

- 副業・雑所得がある場合:本人からの申告内容をもとに、合計所得金額で判定します。

※企業側が所得金額を証明する義務はありませんが、申告内容に不備がないかを確認することが求められます。

2. 扶養控除との違いに注意

- 特定親族特別控除は、扶養控除の対象外となる親族に対して適用される別枠の控除です。

- 同じ親族に対して、扶養控除と特定親族特別控除の両方を適用することはできません。

- 年齢や所得によって、どちらの控除が適用されるかを慎重に判定する必要があります。

3. 控除額の反映と源泉徴収簿の記載

-

- 控除額は、申告書の内容に基づいて源泉徴収簿に記載し、12月支給分の給与計算に反映します。

- 控除額の段階は、国税庁の控除額表に基づいて正確に判定する必要があります。

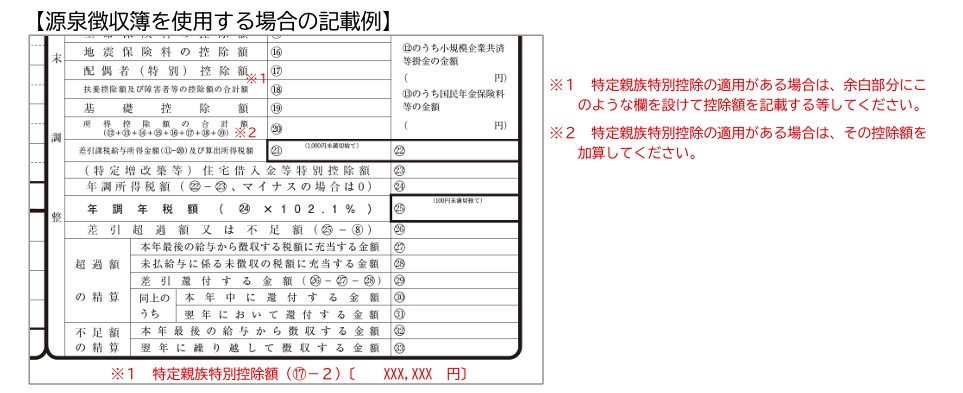

- 国税庁が公開している「令和7年分給与所得に対する源泉徴収簿」では、右側の「年末調整」欄に特定親族特別控除の計算欄が設けられていません。

→そのため、該当者がいる場合は、余白欄を活用するなどの工夫が必要です。国税庁の記載例は下記の通りとなっていますので、参考にしましょう。

(引用元:国税庁HP『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』©国税庁)

このように、年末調整では申告書の提出と控除額の判定がポイントとなります。企業担当者は、従業員からの申告内容を丁寧に確認し、源泉徴収簿への正確な反映を行うことで、制度の適用漏れや誤適用を防ぐことができます。

令和7年分の確定申告での対応:記載方法と実務の見通し

現在、国税庁から令和7年分の正式な申告書様式はまだ公表されていない状態です。

なので、ポイントをまとめておきます。

1. 控除の適用時期と対象

- 特定親族特別控除は、令和7年12月1日施行のため、令和7年分の所得税確定申告(2026年2月〜3月)から適用されます。

- 控除対象となる親族の所得金額や年齢要件は、年末調整と同様です。

2. 確定申告書の記載方法(現時点の見通し)

- 国税庁から令和7年分の正式な申告書様式はまだ公表されていません。

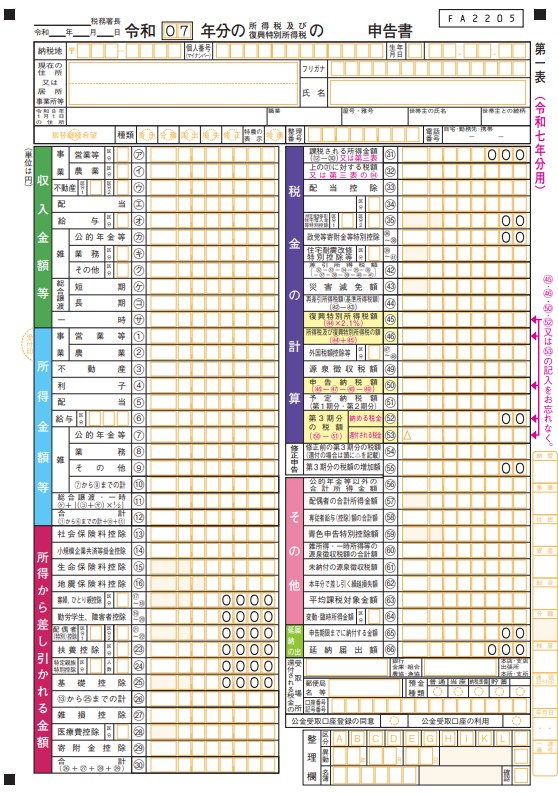

- ただし、申告書の様式案は出ており下記のとおり㉔欄に特定親族特別控除が設けられています。

(引用元:国税庁HP『令和7年分の所得税等の確定申告書(案)』©国税庁)

- ㉔欄に記入する控除額の判定は、以下のような段階表に基づいて行われます。

(引用元:国税庁HP『令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)』©国税庁)

※上記段階表左側のカッコ内は給与収入のみの場合の目安です。副業・雑所得がある場合は合計所得金額で判定します。

3. 納税者が今できる準備

- 年末調整で提出された申告書の控えを保管しておくことで、確定申告時に参考になります。

- 確定申告ソフトの対応状況を確認し、控除額の自動計算や記載欄の追加に備えましょう。

- 国税庁の記載例やFAQの更新を定期的にチェックし、様式公表後に速やかに対応できるよう準備しておくことが重要です。

4. 当ブログの今後の対応方針

- 本記事では、令和7年分の確定申告書様式が公表され次第、記載例や記入ポイントを追記・別記事で解説予定です。

- 読者の皆さまには、年末調整時に提出した申告書の内容をもとに、確定申告でも同様の控除が適用されることを念頭に置いて準備を進めていただければと思います。

まとめ:制度の振り返りと実務の要点

いかがだったでしょうか?

本記事では、2025年(令和7年)から新たに導入された「特定親族特別控除」について、制度の背景から控除額の仕組み、年末調整・確定申告での対応まで、実務に寄り添って解説しました。

この制度は、大学生世代の働き控えを緩和し、親の税負担を軽減するための重要な改正です。

一方で、対象者本人の税負担や社会保険料の発生など、制度の活用には慎重な判断が求められる場面もあります。

年末調整では申告書様式の変更や源泉徴収簿への反映など、例年とは異なる対応が必要となります。

また、令和7年分の確定申告に向けては、申告書様式の公表を待ちながら、記載方法や控除額の判定に備える準備が求められます。

【年末調整関係】

- 年末調整の申告書様式変更に対応し、社内フローを整備する

- 従業員への説明や記入サポートを丁寧に行う

- 源泉徴収簿への記載方法を確認し、控除額の反映漏れを防ぐ

【確定申告関係】

- 確定申告書の様式公表後、記載例や記入ポイントを追って確認する

【納税者が注意するポイント】

- 制度の適用による収支バランスや社会保険料の影響も含めて検討する

制度の理解と実務対応を丁寧に進めることで、従業員や家庭の安心につながり、企業としても信頼性の高い対応が可能になります。

納税者の皆さまも制度を正しく理解することで、税制メリットを活かしたより適切な判断ができるはずです。

令和7年分の確定申告書様式が公表され次第、記載例や注意点を別記事で詳しく解説予定です。

また、年末調整の変更点については、こちらの記事も参考になります。

最後までお読みいただきありがとうございました。

今後も経理・税務に役立つ記事を発信していきますので、またお越しいただければ嬉しいです。

それでは、また!

コメント

コメント一覧 (1件)

[…] 配偶者控除や配偶者特別控除、障害者控除、特定親族特別控除など、控除の対象になる親族がいる場合に記入する欄です。 […]