2025年、通勤手当の非課税限度額が大きく見直されることになりました。

「ガソリン代が高いな…」と感じていたマイカー通勤者にとっては朗報です!

が、企業の給与担当者にとっては、年末調整や源泉徴収票の対応など、実務上の負担が増える可能性も。

今回の改正は、非課税限度額の区分ごとの金額改正に始まり、新たな距離区分の追加、駐車場利用費への手当新設、そして何より「遡及適用」の可能性がある点が、実務対応を一層複雑にしています。

この記事では、改正の背景から具体的な改正内容、企業が今から備えておくべきポイントまで、わかりやすく解説します。

改正の背景・趣旨

今回の非課税限度額引き上げの背景には近年のガソリン価格の高騰があります。

・ガソリン価格の上昇に対応

近年、ガソリン価格が上昇し、とくにマイカー通勤者の経済的負担が重くなっています。

2025年3月時点では、1リットルあたりの全国平均ガソリン価格が約184円となり、10年前(2015年3月)の約139円と比べて1.3倍に高騰しています。

この状況に対応して、非課税限度額の見直しが検討されました。

今回の引き上げは、物価高対策としての意義も持っています。

参考:石油製品価格調査_調査の結果©経済産業省 資源エネルギー庁

・人事院勧告による政策的動き

さらに、2025年8月7日付の令和7年人事院勧告において、自動車等を使った通勤に対する手当の非課税限度額の引上げが勧告されました。

この中で、改正内容が明確に示されています。

では、改正内容についてみていきましょう。

2. 改正の内容(2025~2026年にかけての具体的措置)

人事院勧告(2025年8月7日)による改正は、主に3つのポイントに分けられます。

| 区分 | 内容 | 適用時期 |

|---|---|---|

| ① | 片道65km以上から100km以上までを5km刻みで新たに区分し、上限額は月額66,400円 | 2026年4月(予定) |

| ② | 現行の「~60km」までの区分でも、民間支払状況を参考に200円~7,100円の幅で限度額を引き上げ | 2025年4月(遡及適用) |

| ③ | 駐車場などの利用に対して、1ヶ月あたり5,000円を上限とする通勤手当を新設 | 2026年4月(予定) |

※なお②については2025年4月からさかのぼって適用されることが決定されたため、すでに支給済みの通勤手当についても年末調整での調整対応が必要になります。

3. 現行制度と改正後の非課税限度額の比較、年末調整での対応について

上記の改正について、9月9日時点で、国税庁は、

通勤手当に係る非課税限度額の改正が行われる場合には、年末調整での対応が必要となることがあります。

と述べていました。

そして11月20日に改正が施行され、年末調整での対応が必要なことが決定しました。

というのが正直なところです。

給与計算・年末調整ソフトの会社さんは対応に大慌てだと思いますし、年末調整の担当の皆様も不安になっているところだと思います。

年末調整の担当者の皆様におかれましては、給与・年末調整ソフトの動向を待ちながら、一度改正内容を把握しつつ、落ち着いて状況を把握して、対応にあたっていきましょう。

また改正により限度額の変更、影響額は下記の通りとなっています。

| 片道の通勤距離 | 1か月当たりの限度額 | 差額 | |

| 現行 | 改正 | ||

| 2キロメートル未満 | (全額課税) | (全額課税) | |

| 2キロメートル以上 10キロメートル未満 | 4,200円 | 4,200円 | 変更なし |

| 10キロメートル以上 15キロメートル未満 | 7,100円 | 7,300円 | 200円 |

| 15キロメートル以上 25キロメートル未満 | 12,900円 | 13,500円 | 600円 |

| 25キロメートル以上 35キロメートル未満 | 18,700円 | 19,700円 | 1,000円 |

| 35キロメートル以上 45キロメートル未満 | 24,400円 | 25,900円 | 1,500円 |

| 45キロメートル以上 55キロメートル未満 | 28,000円 | 32,300円 | 4,300円 |

| 55キロメートル以上 | 31,600円 | 38,700円 | 7,100円 |

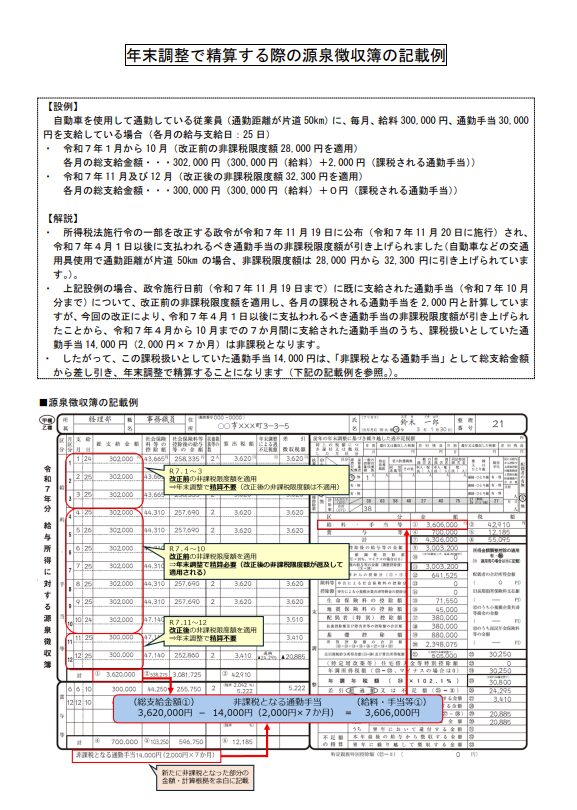

年末調整での具体的な精算方法については、国税庁の記載例がありますので、こちらが参考になるかと思います。

(引用元:国税庁HP『年末調整で精算する際の源泉徴収簿の記載例』©国税庁)

4. 企業の給与計算・年末調整での対応方法と注意点

改正内容が定まった場合に、企業が求められると予想される対応は以下のとおりです。

・年末調整での対応が必要

2025年4月以降の改正が遡及適用されるため、給与計算上の非課税限度額の超過・未超過を再度チェックし、過不足がある場合には年末調整で調整する必要があります。

・システムや源泉徴収票の修正

既に支払い済みの給与データに変更を加えることはできないため、実際には源泉徴収簿上で調整を行ないます。

(引用元:国税庁HP『年末調整で精算する際の源泉徴収簿の記載例』©国税庁)

・中途退職者への源泉徴収票の再交付

中途退職者に改正前の源泉徴収票を交付している場合、改正後の支払金額に訂正し、摘要欄に再交付と表記したものを、再度交付する必要があります。

Q16:年の中途に退職した従業員に対し、既に給与所得の源泉徴収票を交付していますが、通勤手当の非課税限度額が引き上げられたことにより、何か対応しなければならないことはありますか?

A16:年の中途に退職した人などに対し支払っていた通勤手当が、改正前の非課税限度額以下である場合には、特段の対応は不要ですが、改正前の非課税限度額を超えた通勤手当を支払っていた場合で、改正後の非課税限度額を適用することで新たに非課税となった部分の金額があるときは、「支払金額」欄

を訂正するとともに、「摘要」欄に「再交付」と表示した給与所得の源泉徴収票を作成し、再度交付してください。

まとめ

いかがだったでしょうか?

今回の記事をまとめると、

-

背景(趣旨):ガソリン高や通勤費負担の実質増、制度整備の公平性確保、人事院からの勧告が8月に発表されている。

-

主な改正内容:

-

新たな距離区分(65km~)と上限額(66,400円)を設定(2026年4月)

-

現行区分の限度額を幅広く引き上げ(200円~7,100円・2025年4月遡及)

-

駐車場利用費の手当新設(上限5,000円・2026年4月)

-

-

予想される対応:給与計算システムの更新、年末調整や源泉徴収票への対応、中途退職者への源泉徴収票の再交付など

といった形になります。

ただでさえ基礎控除の改正もあったのに……

今年の年末調整は本当に大変そうです……

バックオフィスとしては、年末の忙しい時期のさらなる改正ということで大変だと思いますが、改正内容を把握して対応にあたりましょう。

最後までお読みいただきありがとうございました。

今後も経理・税務に役立つ記事を発信していきますので、またお越しいただければ嬉しいです。

それでは、また!

コメント