最近、役員を兼務される方が増えてきたように思います。

会社で正社員として働きながら、副業感覚で会社始める人もいらっしゃいますし、これからの働き方の選択肢の1つになっていくんだろうなという気配すらします。

でも実は、複数企業を兼務して報酬(給与)を受けている場合、社会保険料の取り扱いが特殊になることもあります。

知らずに申告漏れがあり保険料が不足していれば遡及納付を命じられることもあったりしますので、今回はそこら辺をまとめていきたいと思います。

社会保険加入条件

まずは社会保険の加入条件から確認しておきましょう。

役員

役員の場合は出勤日数や時間という概念はありませんから、基本的に社会保険に加入しなければなりません。

ただし次のどちらかに該当する場合は加入義務はありません。

- 非常勤

- 役員報酬が0円

正社員

正社員はもちろん加入が必要です。

契約社員・アルバイト

正社員同様にフルタイムであれば加入対象です。

フルタイムじゃない場合

短時間である契約社員とアルバイトについては1週間及び1ヵ月の労働時間が正社員の3/4以上であれば加入しなければなりません。

【誤解しやすいポイント】

あくまで「その企業の正社員の労働時間」が基準であり、法定労働時間である週40時間が基準ではありません。

- 所定労働時間が週20時間以上

- 月額賃金88,000円以上(残業代、通勤手当、賞与などを除く)

- 1年以上雇用の見込みがある

- 学生でない

- 社会保険加入者数が501人以上の企業に勤務

(または500人以下でも労使合意がされている企業に勤務)

時短勤務の正社員

最近では正社員であっても短時間勤務制度を設けている会社も増えました。

しかし、時短勤務の正社員であっても次の要件を満たす場合は社会保険に加入することになります。

- 労働契約や就業規則等に短時間正社員の規定がある

- 期間の定めのない労働契約

- 給与規程等で時間当たりの基本給や賞与等の算定方法が正社員と同じであり、就労実態も当該規程に則したものとなっている

短時間正社員の場合は、単純に時間が足りないから加入させなくても良いという考えはできません。

制度として上記に該当するような正社員であれば時間が短くても加入させる必要があります。

必要な届出

では、複数企業で役員兼務する場合に、実際に必要になる届け出を見ていきましょう。

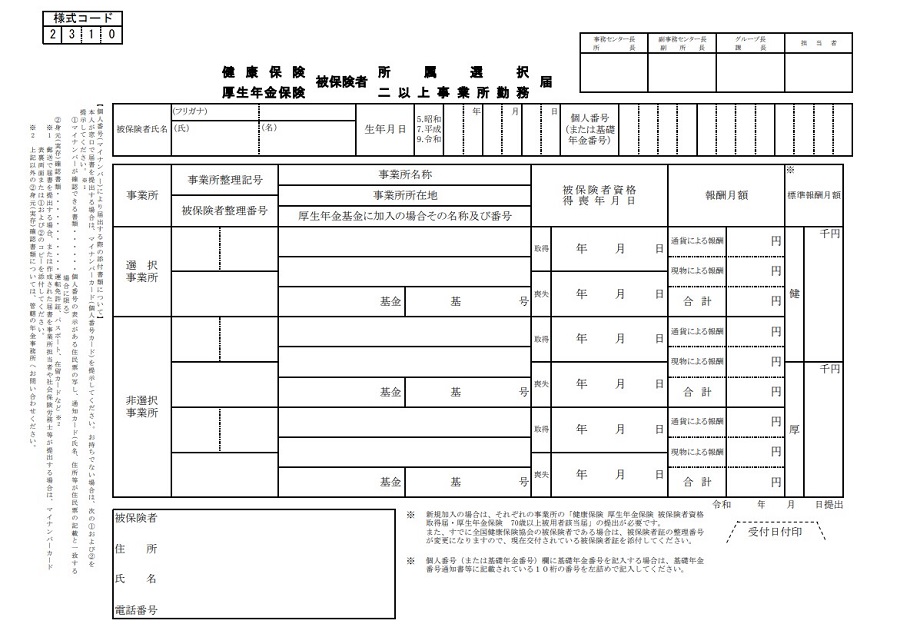

被保険者所属選択・二以上事業所勤務届

複数の企業で役員報酬や給与を受ける場合は『被保険者所属選択・二以上事業所勤務届』の提出が必要です。

(引用元:健康保険・厚生年金保険 被保険者所属選択/二以上事業所勤務届©日本年金機構)

この届出には2つの意味があります。

- メインの保険者(健康保険組合)や事務取り扱い年金事務所を決める

- 全ての役員報酬や給与を合算して保険料を算出する

この届出によって自分がメインで所属する企業を決定し、対象となる役員報酬や給与を全て申告することになります。

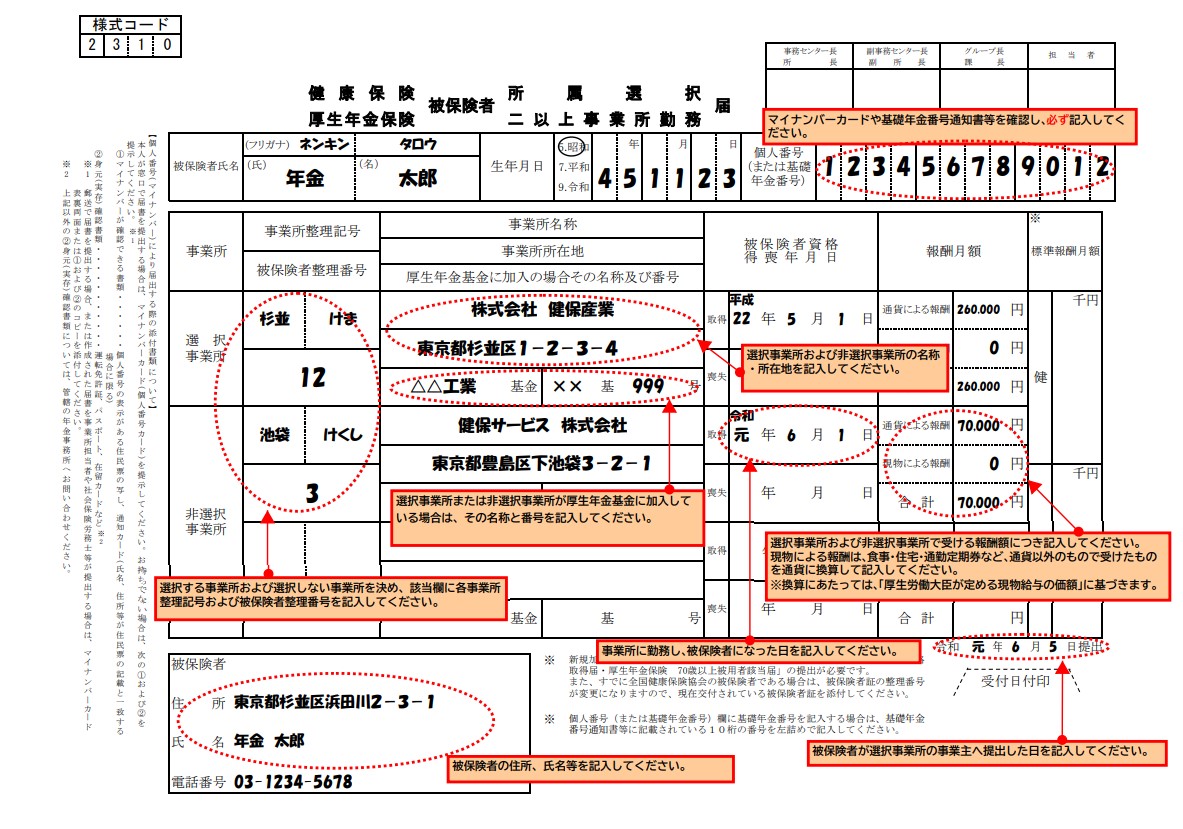

記入例は下記の通り)👇

記載例(書き方)

(引用元:健康保険・厚生年金保険 被保険者所属選択/二以上事業所勤務届©日本年金機構)

※なお、届出が必要なのはあくまでも社会保険加入条件を満たす企業です。

➡2社で勤務していても一方が社会保険加入条件を満たさない場合は、メインでない方の企業の届出は必要ありません。

届出が不要なケース

先ほどのケースの裏返しになりますが、改めて確認していきましょう。

役員の場合

役員の場合は勤務日数や時間に関係なく社会保険加入対象になりますが、以下のどちらかに当てはまる場合は加入が不要です。

- 非常勤

- 役員報酬が0円

なお代表取締役は(建前上は)非常勤という取り扱いはできません。

代表取締役で届出不要なのは役員報酬が0円の場合のみで、役員報酬を受けている場合は届出対象です。

従業員の場合

複数の企業で勤務していても加入条件を満たさない企業での届出は不要です。

通常は正社員の3/4以上が加入条件になるため、本職で正社員をやりながら副業アルバイトでもその企業の正社員の3/4以上働くことは考えにくいです。

ですから、本業の正社員のみ加入していれば基本は問題ありません。

ただし次のようなケースでは届出が必要です。

- 本職が正社員、副業で会社経営(代表取締役)をしていて役員報酬を得てる

会社員の場合は他で役員に就任しているような状況で届出が必要になるケースがあるためご注意ください。

社会保険料の計算方法&納付方法

つづいて、社会保険料の計算方法と納付方法についてみていきましょう。

事業所ごとに按分請求

全ての企業で得ている役員報酬や給与を届け出たら、その合計金額をもとに保険料が計算されます。

算出された保険料を給与額の割合に応じてそれぞれの企業に請求がされることとなります。

なお複数企業兼務の場合で企業同士の管轄する年金事務所が異なる場合、どこの年金事務所(事務センター)が社会保険事務を取り扱うのかを決める必要があります。

ここで決められた社会保険取扱担当の年金事務所が請求や算定基礎届などの事務を一括して行うことになります。

例

A社…東京都杉並区に所在(管轄は杉並年金事務所)

B社…東京都豊島区に所在(管轄は池袋年金事務所)

➡算定基礎届等の事務書類は杉並年金事務所からB企業へ送られる。

B社はXさん分の書類は杉並年金事務所を管轄する日本年金機構東京広域事務センターへ送付する。

計算例

分かりやすく厚生年金のみの例で試算します。

A社 役員報酬500,000円

B社 役員報酬300,000円

まず保険料を算出するための標準報酬月額を決めます。(標準報酬月額とは保険料を算出するための給与ランクのようなものです)

500,000円+300,000円=800,000円

800,000円の場合は標準報酬月額は650,000円になり、保険料は118,950円です。(個人負担・会社負担の合計。2022年5月現在)

この 118,950円を役員報酬の割合で按分。

A社 118,950円×500,000円/800,000円=74,343.75円

B社 118,950円×300,000円/800,000円=44,606.25円

個人と会社で折半のため、A社・B社はそれぞれ上記の半分を給与控除します。

ただし、全額会社負担の子ども・子育て拠出金は省略していますが基本の計算方法は同じです。

※注意:年金事務所から保険料決定の通知があった場合、按分割合の根拠として他社から受けている役員報酬や給与額も記載されます。

➡ということは、他社分の給与額が給与担当者に知られることになりますので、その点はご承知おきください。

届出以後の手続き

算定基礎届(定時決定)

算定基礎届はそれぞれの企業で提出します。

年金機構で保険料算出が完了した後、それぞれの企業に保険料が通知がされます。

月額変更届(随時改定)

月額変更届(随時改定)は基本的に標準報酬月額が2等級以上の差が出た場合に必要です。逆にいえば、2等級の差が出なければ月額変更届の提出は必要ありません。

2等級の差が出たかどうかは自社の給与額変動で判断してください。(もう1社で給与変動があったかどうかはグループ会社でもない限り把握できません)

まとめ

いかがだったでしょうか?まとめると、

- 社会保険加入条件を満たしている企業が複数ある場合は届出が必要

- 届け出書類は『被保険者所属選択・二以上事業所勤務届』で提出先は選択する事業所の所轄の事務センター

- 役員報酬額を合計して保険料を算出し、役員報酬割合に応じて保険料が按分される

- 非常勤または役員報酬0円の場合は届出不要

- 代表取締役は非常勤扱いが不可のため、役員報酬0円の場合以外は届出が必要

- 月額変更届は標準報酬月額が2等級以上の差が出た場合に必要

といったところです。

複数企業から報酬(給与)をもらう際には面倒ですが、手続きはどうしても必要です。

知らないことで、申告漏れを起こし保険料が不足していれば遡及納付を命じられることもあったりしますので、是非漏らさずに手続きをしていただければと思います。

その際に当記事が参考になれば幸いです。

それでは、また!

コメント