ベンチャー企業で、しかも財務の仕事をしていると度々話題になるのが、

資本金1億円問題

コロナ禍以降、有名企業でも資本金を1億円に変えるところがニュースになることも増えましたね。

その理由は、会社の資本金が1億円を超えた場合、明確なデメリットがあるためです。

よくいわれるのは税務上のデメリット。

そして実は税務以外のデメリットもあります。

今回は資本金1億円を超えたらどうなるのか、解説していきましょう!

資本金1億円以内は大丈夫

前提としてこれから話す問題は、資本金1億円を超えると発生します。

逆に資本金1億円以内は問題になりません!

つまり、資本金1億円は大丈夫ですので、そこのところはしっかり覚えて帰ってください!

資本金が1億円を超えることによるデメリットは大きく3つ

資本金が1億円を超えると大きく3つのデメリットがあります。

- 外形標準課税(がいけいひょうじゅんかぜい)の対象になる

- 中小法人に該当しなくなる

- 中小企業者等に該当しなくなる

1つずつ順番にみていきましょう。

デメリット1:外形標準課税の対象になる

資本金が1億円を超える法人は、外形標準課税が適用されます。これは、法人税「等」のうち、法人事業税における取り扱いです。

これからみていきますが、ややこしい制度なので、簡単に説明していきます。

詳細は省きますので、詳しく知りたい方は書籍を購入するのがお勧めです。

法人税等は利益にかかる税金だが、利益が出なくても課税されるようになる

法人税等とは、法人税、地方法人税、法人住民税、法人事業税等を総称した通称です。

法人税等は、会社が儲けた利益(所得)に対してかかる税金であり、だいたい利益の20%~30%程度かかります。

ただし例外がいくつかあり、例えば外形標準課税が適用されると、利益以外の要素に対しても税金がかかります。

外形標準課税とは?

資本金が1億円を超え、外形標準課税が適用された場合、利益以外の4つの要素について税金がかかります。

- 資本金等

- 給料

- 支払利息

- 賃借料

なぜこの4つには税金がかかるのかというと、

この4つが大きい会社は「税金を払う力があるでしょ」とみなされるので、そこに税金を支払う義務が生まれるわけです。

資本金(資本割)

資本金が1億円を超えて”外形標準課税”が適用される場合、会社の資本金や資本準備金などの額に応じて税金がかかります。

東京都23区のみに会社がある場合、令和2年4月1日以後開始する事業年度については、資本金等の額に対して0.525%の法人事業税がかかります。

つまり、資本金1億円の会社であれば、仮に赤字であっても最低で年間525,000円(※)の法人事業税を負担する必要があります。

※1億円×0.525% = 525,000円

東京都の場合はこちら

付加価値割(給料・利息・賃借料)

資本金が1億円を超えて「外形標準課税」が適用される場合、会社の給料、利息の支払額、賃借料の支払額に応じて税金がかかります。

給料(報酬給与額)

資本金が1億円を超えて「外形標準課税」が適用される場合、給料の支払額に応じて税金がかかります。

ただし、給料を支払うほど税金を多く負担することになると、給料の抑制や雇用の削減を行う会社が増えてしまいます。

従って、給料については救済措置(雇用安定控除、所得拡大促進税制)があり、利息や賃借料と比べると税金への影響は少ないです。

利息(純支払利子)

資本金が1億円を超えて「外形標準課税」が適用される場合、会社が支払った利息が多ければ多いほど税金がかかります。

例えば、銀行ローンによって多額の資金調達を行っている場合、返済に伴う利息が多くなり、その分税金コストが増加します。

賃借料(純支払賃借料)

資本金が1億円を超えて「外形標準課税」が適用される場合、会社が支払った家賃や、月極駐車場などの賃料が多ければ多いほど税金がかかります。

例えば、一等地のオフィスを借りて高い賃料を支払っている場合に高い税金コストが発生します。

上記の3要素+利益に税金がかかる

資本金が1億円を超えて「外形標準課税」が適用される場合、上記の給料、利息、賃借料に、利益などを加えた金額に、令和2年4月1日以後開始する事業年度については1.26%の税金がかかります。

デメリット2:中小法人に該当せず、メリットを受けられなくなる

簡単にいうと、中小法人が大企業になると納税額が増えます!

法人税法上、中小企業には様々な特例が設けられています。

それが資本金が1億円を超えると、法人税法上の「中小法人」に該当しなくなり、受けられなくなるのです。

「中小法人」の定義

ここでどんな会社が「中小法人」になるの?ということが大事になりますが、「資本金が〇億円以下」、「従業員が〇人以下」といった中小法人の定義は👇

なんと法律によって異なります!

法人税法上の”中小法人”

法人税における中小法人とは、資本金が1億円以下の法人と定義されています。

厳密には、資本金5億円以上の大法人の子会社でないこと等も要件とされていますが、基本的には「資本金1億円以下」であれば中小法人と考えて良いでしょう。

資本金が1億円を超えた場合、中小法人に該当しなくなるため、例えば次のメリットが全て受けられなくなってしまいます。

- 軽減税率の特例

- 交際費の経費計上

- 繰越欠損金

それぞれ詳しく見ていきましょう。

1.軽減税率の特例が受けられなくなる

法人税”等”は、法人税、法人住民税、法人事業税などを総称した通称ですが、このうち法人税については、平成31年4月1日以後開始する事業年度の場合、大企業であれば23.2%かかります。

一方で、中小法人であれば15%です。

利益額年800万円までという条件付きですが、利益に対して法人税は15%しかかかりません(800万円を超えた部分は23.2%)。

つまり、中小法人の場合、大企業と比べて年間最大65万円(※)の節税につながっています。

※利益 800万円×(税率 23.2% – 15%) = 656,000円

資本金が1億円を超えた場合、このメリットは受けられなくなります。

※この制度は令和4年末まで延長されています

2.交際費が税務上の経費にならなくなる

交際費は、1人当たり5,000円以下などの少額なものでない限り、基本的に税務上の経費として認められません。

しかし、中小法人であれば交際費が年800万円まで税務上の経費として認められています。

特に創業当初は販路拡大を行うために交際費が多くなりがちです。

そのため多くの会社にとってこのメリットは大きいのですが、資本金が1億円を超えた場合、このメリットは受けられなくなります。

※ただし、大企業に該当した場合においても、一定の要件に該当する場合を除き、接待飲食費の50%を経費化できる取り扱いがあります。

3.赤字を翌年以降の黒字と相殺できる(繰越欠損金の制限)

法人税等は、1年間で獲得した利益に対してかかる税金です。

従って、例え今年赤字だったとしても、翌年黒字になったら多額の税金がかかるというのが原則的ルールです。

しかし実際は、青色申告を行っている会社であれば、赤字を繰り越し、翌年以降の黒字と相殺して節税を行うことができます。

この場合、資本金1億円以下の「中小法人」であれば、赤字を翌年以降の黒字と全額ぶつけることができます。

資本金が1億円を超えたとしても、このメリットが全く受けられなくなるわけではありません。しかしし、相殺できる金額は利益の50%までという制限がかかってしまいます。

従って、大企業の場合、黒字になったら、過年度からの赤字の繰り越しがあったとしてもある程度の税金コストが発生してしまいます。

大企業と中小法人では赤字の取り扱いが異なる(大企業の方が不利)

- 大企業

赤字を黒字の50%までしか相殺できない

⇒赤字2億円が出た翌年に黒字1億円が出たらトータルでは赤字1億円だが税金が発生する。外形標準課税にかかる事業税も発生する。 - 中小法人

全額相殺可能

⇒赤字2億円が出た翌年に黒字1億円が出たらトータルで赤字1億円

⇒通算赤字のため、最低限の税金(均等割)のみかかる

デメリット3:中小企業者等の特例が受けられなくなる

資本金が1億円を超えると、「中小企業者等」のメリットも受けられなくなります。

中小企業者等の特例で代表的なものは、30万円未満の資産の即時減価償却です。

資本金が1億円を超えると、この取り扱いも受けられなくなります。

なお、中小企業者等は、資本金1億円以下の法人であることが前提となっており、先ほど解説した「中小法人」と類似しています。ただし、「中小法人」と「中小企業者等」は必ずしもイコールではありません。

以下では、これらの違いをおおまかに確認していきます。

中小法人と中小企業者等の違い

中小法人とは

先ほど簡単に解説しましたが、中小法人とは、資本金1億円以下の法人のうち、資本金5億円以上の大法人の100%子会社でないこと等の要件を満たした法人のことを指します。

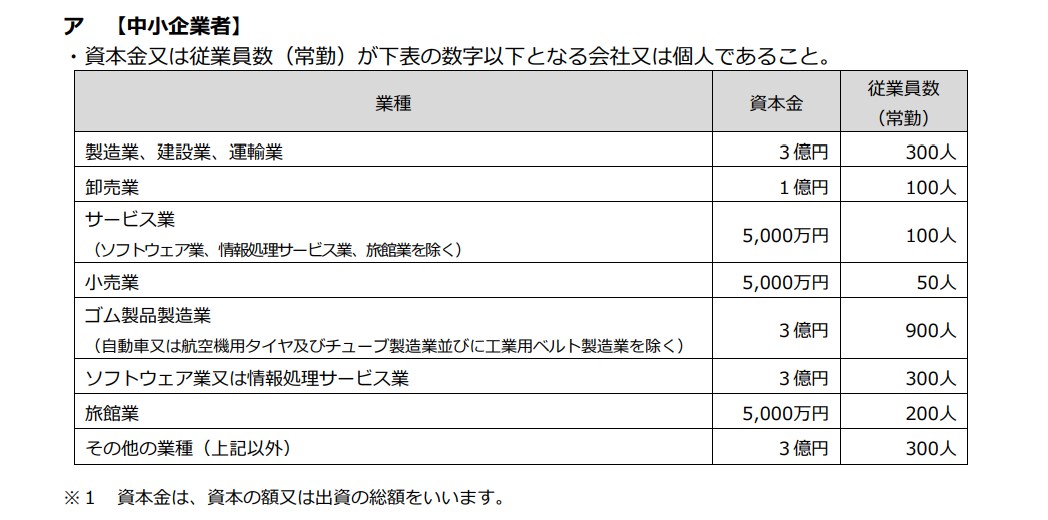

中小企業者等とは

中小企業者等は、資本金1億円以下の法人のうち、常時使用する従業員の数が1,000人以下の法人に限られます。

また、資本金の額が1億円を超える法人に、発行済株式の1/2以上保有されていない等の要件がついています。

上記を見てわかる通り、中小企業者等になることは、中小法人になることより若干条件が厳しめです。ただし、それぞれ範囲が異なります。

なので、中小企業者等に該当するが中小法人には該当しない会社や、従業員数によっては、中小企業者等に該当しないが中小法人に該当するといった会社も存在するため注意が必要です。

なお、2019年(平成31年)4月1日以後に開始する事業年度においては、直前3年間の所得(利益)の年平均額が15億円を超える法人についても中小企業者等から外れる改正が行われました。

これによって、大企業並みの所得を稼いでいる会社については「中小企業者等」のメリットを受けられなくなりました。

中小法人と中小企業者の違いまとめ

中小法人と中小企業者の範囲について、おおまかに比較を行うと次の通りです。

- 中小法人

- 親会社:資本金5億円以上 ×

- 従業員数:ー(何人いてもOK)

- 中小企業者等

- 資本金1億円超 ×

- 従業員数:1,000人超 ×

どちらも自社の資本金が1億円以下であることが条件ですが、親会社の資本金や従業員数によって範囲が異なります。

30万円未満の資産を即時に経費化できなくなる

即時に経費化(減価償却の特例)

中小企業者等に該当した場合、法人税の計算上いくつかメリットが与えられています。

代表例の一つが、30万円未満の資産を購入した際の即時経費化です(参考:国税庁 中小企業者等の少額減価償却資産の取得価額の損金算入の特例)。

何年も使えるようなモノを固定資産と呼びますが、固定資産は何年間も使えるという理屈から、通常は購入したタイミングで経費にすることができず、数年間で経費化することになります。

ただし、中小企業者等であれば、取得価額が30万円未満の資産であり、かつ、1年間の購入額が合計300万円までであれば、全額即時に経費にすることができます。

しかし資本金が1億円を超えて中小企業者等に該当しなくなった場合、30万円未満の資産を購入しても即時の経費化はできなくなるため注意が必要です。

なお、10万円未満の少額減価償却資産、20万円未満の一括償却資産(3年で償却)は資本金が1億円を超えても使うことができます。

その他中小企業者等の税制優遇(中小企業税制)

上記のほかにも中小企業者等を支援するための様々な税制優遇が設けられています。

中小企業庁にはこれらの税制が「中小企業税制」としてまとめられているので、是非一度ご覧ください。

(引用元:中小企業税制©中小企業庁)

この税制は毎年何かしら更新されるので、毎年チェックするのがおススメです。

そして何度も言いますが、資本金1億円を超えるとこれらの税制が受けられなくなります。

融資や補助金にも受けられないものがでてくる

これまで税金上のデメリットをあげてきましたが、税金以外にも融資や補助金にも中小企業等でないと受けられないものがでてきます。

中小企業だけが受けられる融資

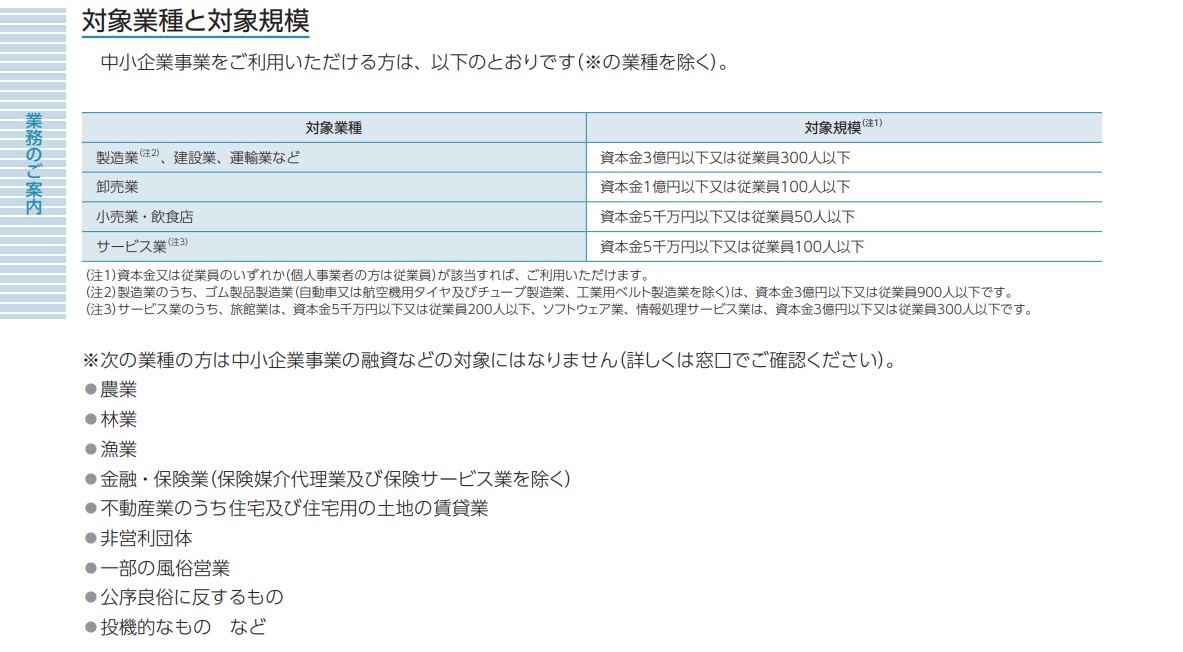

代表的なのが日本政策金融公庫の中小企業事業融資です。

こちらは対象業種によって資本金の基準が違うので注意が必要です。

(引用元:中小企業事業のご案内2021©日本政策金融公庫)

卸売業は1億円以下、小売業・飲食業・サービス業に関しては5000万円以下で対象から外れるので、この点も考慮しておくことをおススメします。

中小企業だけが受けれらる補助金

補助金こそ、国や県、自治体によってそれこそ無数にあるので、狙っている補助金があれば条件を確認しておく必要があります。

最近だと、事業再構築補助金も中小企業者ないし中堅企業が対象になっています。

(引用元:事業再構築補助金の公募要領©中小企業庁)

資本金を増加させる際には必ず確認するようにしましょう。

資本金1億円を超えるメリットもある?

資本金は信用力を示す指標と言われることもあります。

過去資本金の額で、会社の規模や会社の信頼性を計ってきた傾向もありましたから、大企業と取引する際には資本金1億円というのは一つの指標になることもあるでしょう。

また、下請法などの規制によって、1億円超にしなければならないケースはあるようです。

さらにいえば、資本金が大きければ銀行から多額の融資をうけることができます。

なので、メリットといえば、会社のスケールアップに対応できることにつきるといえます。

なお、資本金が1億円を超える会社については税金計算上の取り扱いが大きく変わるため、小さな税理士事務所では経験が無く対応できないことも多いので注意が必要です。

状況に応じて税理士の見直しも考えることがおススメです。

まとめ

資本金が1億円を超えることによるデメリットは明確にあります。

税金のみ考えるのであれば、資本金1億円に留めるという経営判断は有効だと思います。

またリスクの小さな融資や補助金の観点でも資本金1億円に留めるメリットはあります。

上場していても資本金1億円以下の会社はあり、また、例えば日本マクドナルド、JTB、スカイマーク、東急百貨店のような有名どころの会社であっても資本金は1億円です。

さらにいえば、コロナ禍以降は固定費の負担の少ない小さな経営に踏み切る企業も増えると思うので、資本金が大きくなくても活躍する会社はどんどん増えていくでしょう。

なので自分たちの会社の戦略に適した形で増資、ないし資本金を設定するために、是非上記のような様々な観点で検討をしていってください!

以上、「資本金1億円超のデメリット」でした。

それでは、また!

コメント