特に年度更新の仕訳のやり方が…前も習ったかもしれませんが、毎年忘れてしまいます😢

労働保険料の仕訳について質問をうけました。

労働保険料は毎月の給料から天引きされるとともに、毎年6月~7月頃に年1回の年度更新の際に、「概算保険料」と実際の支払賃金を計算して精算する「確定保険料」の納付があります。

特に「概算保険料」「確定保険料」については年1回しか行われないため、仕訳のやり方を忘れることもしばしばです。

今回は、労働保険料の会計処理、仕訳の具体例について解説していきます。

労働保険料の基礎知識

会計処理の話に入る前に、そもそも労働保険について、みていきましょう。

労働保険料とは?

労働保険料は、労働者を守るための「労災保険」と「雇用保険」の費用です。

この保険料は、事業主と労働者(被保険者)が一緒に負担しますが、それぞれの保険で負担の割合が異なります。

- 労災保険:100%事業主が負担します(従業員は負担しません)。

- 雇用保険:事業主と労働者が、それぞれ決められた割合を負担します。

※雇用保険の「従業員の負担分」は、毎月の給与から天引きされ、事業主がまとめて納付します。

労働保険料の納付について

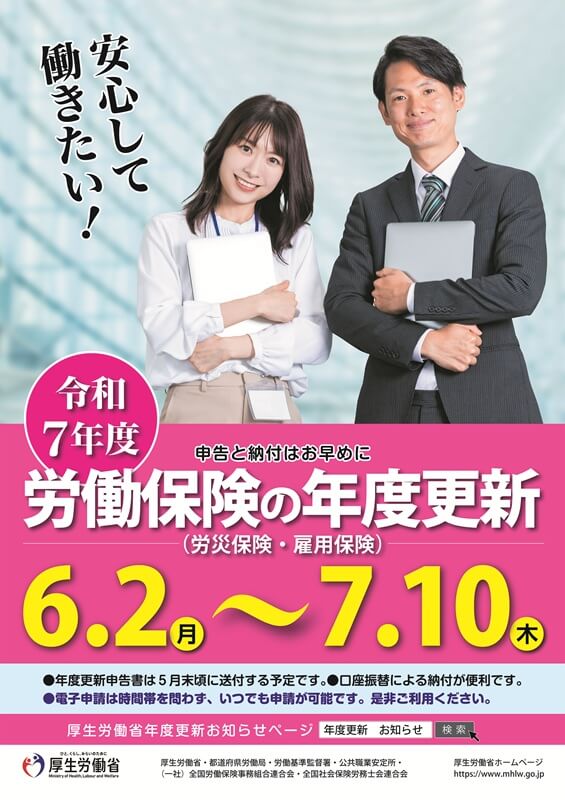

(引用元:「労働保険年度更新に係るお知らせ」©厚生労働省)

労働保険料は4/1~翌3/31までを計算期間として、毎年6/1~7/10に申告と納付をします。これを年度更新といいます。

労働保険の年度更新

- 概算保険料:その年の4/1~翌3/31の金額を申告

- 確定保険料:前年4/1~その年の3/31の確定保険料を前年の概算保険料と差額精算

労働保険料の納付期限は7/10が原則ですが、40万円以上の場合は7/10、10/31、1/31の3回に分けて納付することも認められています。

また、税務上、労働保険料の損金算入の時期は申告書を提出した日もしくは納付した日とされています。

会計処理のタイミング

雇用保険で会計処理が行われるタイミングは、基本的に、

- 6月頃の年度更新による「概算保険料」「確定保険料」の年1回の納付時

- 毎月の従業員給料からの天引き時

があります。

覚えておきたい3つの勘定科目

労働保険料を仕訳する際に覚えておきたい3つの科目を紹介します。

- 法定福利費 :会社負担の社会保険料(労働保険料や健康保険料など)を記録するための費用科目です。

- 立替金 :雇用保険の従業員負担分を、概算保険料として事前に納付するための「立替金」です。この金額は会社のお金ではないため「立替金」となります。その後、従業員負担分は給与から天引きした金額が取り崩されます。

- 前払費用:概算保険料の会社負担分は、1年分を事前支払います。そこで、最も厳密な処理をする場合「前払費用」勘定を使用し、毎月の精算時に「法定福利費」とすることがあります。

以上の大事な科目をおさえたうえで、実際の仕訳例についてみていきましょう。

労働保険料の3つの仕訳例

では、実際の仕訳をどのようにすればよいか、例をあげてみましょう。

ちなみに仕訳の方法は3つあります。

| 方法 | 難易度 | 主な勘定科目 | 特徴・用途 |

|---|---|---|---|

| すべて法定福利費 | ★ | 法定福利費 | 最も簡単。中小企業で一般的 |

| 従業員負担分を立替金とする方法 | ★★ | 法定福利費、立替金等 | 税務上正しい。負担分を明確に区分 |

| 前払費用・立替金で費用発生を 平準化する方法 |

★★★ | 前払費用、立替金等 | 最も厳密。期末や年度精算も必要 |

それぞれにメリットとデメリットがあり、会社の方針によって選択されますので、その特徴についても解説していきます。

労働保険料の仕訳①最も簡単で中小企業で一般的に使われる方法

もっともシンプルでわかりやすい仕訳の方法は、労働保険料の納付の時点で法定福利費に計上、労働者からの天引きも法定福利費で仕訳する方法です。

厳密にいえば税務上は正しくない点もありますが、中小企業など小規模法人において一般的に使われている仕訳です。

従業員数が多くない企業であれば税務上の指摘事項になることも考えにくいので、この方法での仕訳で十分といえます。

【労働保険料の仕訳例①】

- 概算保険料:60,000円(うち従業員負担20,000円)

- 確定保険料:90,000円(うち従業員負担24,000円)

概算保険料を納付した時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 法定福利費 | 60,000 | 預金 | 60,000 |

支払った概算保険料をすべて法定福利費に計上します。

給与の支払い時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 給料 | XX | 預金 | XX |

| 法定福利費 | 2,000 | ||

毎月の給与の支払い時点で、従業員が本来負担する雇用保険料を法定福利費のマイナスとして計上します。

確定保険料を納付した時の仕訳

確定保険料90,000円ー概算保険料60,000円の差額30,000円を納付しますが、これをすべて法定福利費として計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 法定福利費 | 30,000 | 預金 | 30,000 |

※確定保険料が概算保険料よりも少ない場合には貸借が逆になります。

確定保険料の納付額の全額を法定福利費に計上します。

この仕訳方法は、勘定科目が「法定福利費」のみなのでいちばんわかりやすいことがメリットです。

ただし、デメリットがあります。

それは、本来は従業員が負担するはずで損金にならない法定福利費が損金に過大計上されてしまうこと。厳密にいえば税務上正しくありませんので、税務署が調査に来た場合には指摘事項になる可能性もあります。

ただ、従業員が少ない場合には金額的な影響も少ないので、経理処理の手間と照らし合わせてこの仕訳方法を選ぶ会社も多いです。

労働保険料の仕訳②税務上の問題がない方法(事業主負担分とと従業員負担分を分けて仕訳)

労働保険料の事業主負担分を「法定福利費」、従業員負担分を「立替金」や「預り金」として分けて仕訳する方法です。

先ほど述べた国税庁が提示している損金算入の方法に従っていて税務上問題がない仕訳になります。

概算保険料の額のうち、被保険者が負担すべき部分の金額は立替金等とし、その他の部分の金額~略~申告書を提出した日~略~又はこれを納付した日の属する事業年度の損金の額に算入する。

引用:国税庁「労働保険料の損金算入の時期等9-3-3」©国税庁

仕訳をみていきましょう。前提条件は先ほどと同じです。

【労働保険料の仕訳例②】

- 概算保険料:60,000円(うち従業員負担20,000円)

- 確定保険料:90,000円(うち従業員負担24,000円)

概算保険料を納付した時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 法定福利費 | 40,000 | 預金 | 60,000 |

| 立替金 | 20,000 | ||

従業員が負担する分の労働保険料を「立替金」で処理します。

国税庁が、「被保険者が負担すべき部分の金額は立替金等とし」と述べている部分ですね。

※上記の例では「立替金」を使用していますが、「預り金」など他の勘定科目を使用する場合もあります。

給与の支払い時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 給料 | XX | 預金 | XX |

| 立替金 | 2,000 | ||

毎月の給与の支払い時に、従業員負担の労働保険料は立替金と相殺します。

確定保険料を納付した時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 法定福利費 | 26,000 | 預金 | 30,000 |

| 立替金 | 4,000 | ||

確定保険料を納付した金額には、従業員が負担する労働保険料が含まれています。

従業員の毎月の給与支払いの際に発生していた立替金と相殺します。

※なお、確定保険料が概算保険料よりも少ない場合には貸借が逆になります。

上記の仕訳は、本来は従業員が負担すべき労働保険料を「立替金」として処理しているので、税務上は問題ありません。

ただし、概算保険料の納付の時にすべて「法定福利費」で処理すると、本来は支払った日よりも先の分の保険料もいっぺんに、支払い時に費用処理されてしまうことになります。

上場企業など従業員数が多い企業であれば、労働保険料の支払い月に法定福利費が大きくなり、正しい経営判断の妨げにもなりえます。

そこで、費用の発生を標準化する仕訳の方法が次の③になります。

労働保険料の仕訳③上場企業などで使われる方法

前払費用を使って費用の発生を毎月平準化する仕訳の方法です。

仕訳が煩雑になりますが、「従業員数が多く法定福利費を支払い時に一度に計上すると影響が大きい企業」や、「月次の経営成績を正確に把握したい企業」がこの仕訳方法を選択しています。

【労働保険料の仕訳例③】

- 概算保険料:60,000円(うち従業員負担20,000円)

- 確定保険料:90,000円(うち従業員負担24,000円)

概算保険料を納付した時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払費用 | 40,000 | 預金 | 60,000 |

| 立替金 | 20,000 | ||

概算保険料の納付の仕訳では、会社負担分を前払費用、従業員負担分を立替金に計上します。

給与の支払い時の仕訳

・会社負担分の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 法定福利費 | 5,500 | 前払費用 | 5,500 |

会社負担分は実際に発生した労働保険料の分だけ、前払費用を取り崩して法定福利費を発生させます。

・従業員負担分の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 給料 | XX | 預金 | XX |

| 立替金 | 2,000 | ||

従業員が負担する労働保険料は、概算納付の時に発生した立替金と相殺します。

確定保険料を納付した時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払費用 | 26,000 | 預金 | 30,000 |

| 立替金 | 4,000 | ||

※確定保険料が概算保険料を上回った場合の仕訳です。

概算納付の時に発生した前払費用・立替金の残高が足りなくなった時には、「未払費用」・「預り金」の勘定科目で処理して上記の仕訳で相殺されることになります。

概算保険料が確定保険料よりも多かった場合は、次期の概算保険料に充てることができるので仕訳は不要です。

また、還付を選択する場合は以下の仕訳が発生します。

概算保険料>確定保険料で還付を選択した時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | XXX | 前払費用 | XXX |

| 立替金 | XXX | ||

労働保険料の仕訳|まとめ

労働保険料の仕訳を3パターン紹介しました。

改めてまとめると、

| 方法 | 難易度 | 主な勘定科目 | 特徴・用途 |

|---|---|---|---|

| すべて法定福利費 | ★ | 法定福利費 | 最も簡単。中小企業で一般的 |

| 従業員負担分を立替金とする方法 | ★★ | 法定福利費、立替金等 | 税務上正しい。負担分を明確に区分 |

| 前払費用・立替金で費用発生を 平準化する方法 |

★★★ | 前払費用、立替金等 | 最も厳密。期末や年度精算も必要 |

となります。

どの方法を選んでも最終的には「法定福利費」になりますが、

どの方法を選ぶかで、法定福利費が計上されるタイミングが変わり、年次決算や月次決算に与える影響が変わってきます。

- 最も事務負担が軽い方法か?

- 税務的に正しい方法か?

- 最も事務負担が重いが、税務的にも正しく、月次の経営成績も正確に把握できる方法か?

いずれかを、会社の方針と経理事務の手間を比較考量して、どの処理をするのか選択しましょう。

本記事が、経理・税務実務の一助となれば幸いです。

最後までお読みいただきありがとうございました。

今後も経理・税務に役立つ記事を発信していきますので、またお越しいただければ嬉しいです。

それでは、また!

コメント