日本では、障害を持っている方やその家族に対し、さまざまな支援や優遇措置がなされています。

それらのうち、税制面での優遇措置が障害者控除です。

とはいっても「自分が対象になるのかどうかわからない」「控除金額や手続きがわからない」という人もいらっしゃると思います。

今回は、障害者控除についての概要や控除金額、障害者控除を受けるための手続きについて解説していきます。

障害者控除とは?

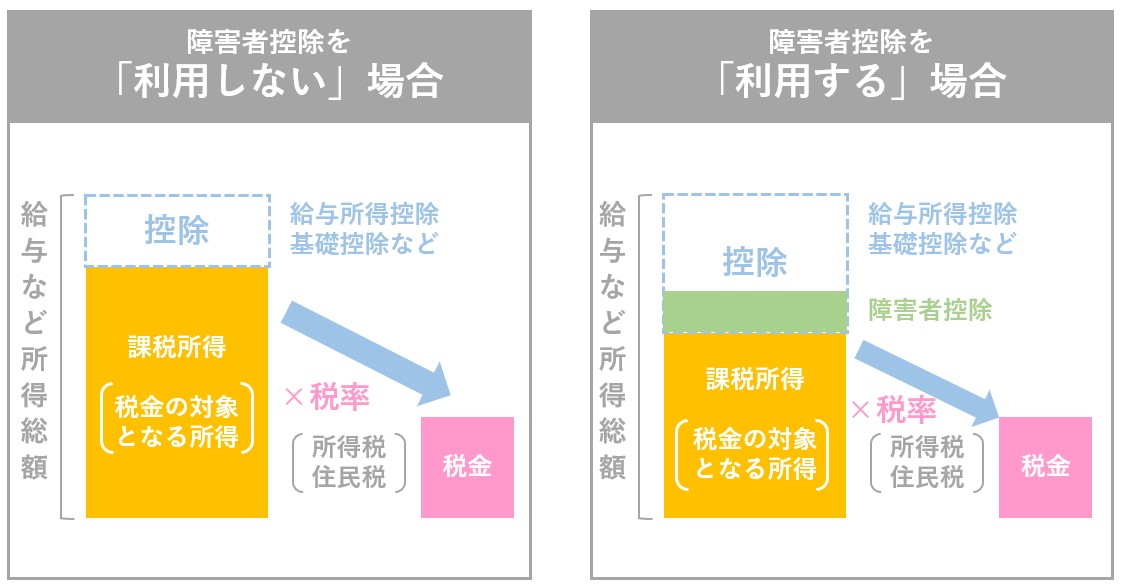

確定申告における「障害者控除」とは、納税者本人、または控除対象となる配偶者や扶養家族に障がいがあった場合に受けられる、一定金額の所得控除のことです。

所得控除は、所得金額から差し引くことができる控除のため、障害者控除を受けると、納める税金が低くなります。

障害者控除の対象となる範囲

障害者控除の対象になるには、次のいずれかの要件にあてはまる必要があります!

- 精神上の障がいによって、物事を正しく判断し、自ら意思決定して行動する能力を欠く人

- 児童相談所、精神保健福祉センター、精神保健指定医、知的障害者更生相談所によって、知的障害者であると判定された人

- 精神保健及び精神障害者福祉に関する法律によって、精神障害者保健福祉手帳の交付を受けている人

- 身体障害者福祉法によって交付されている身体障害者手帳に、身体に障がいがあると記載されている人

- 精神か、もしくは身体に障がいをもつ満65歳以上の人で、その障がいの程度が上記の1、2、4に近しいものとして、市町村長や福祉事務所長の認定を受けている人

- 戦傷病者特別援護法によって、戦傷病者手帳の交付を受けている人

- 原子爆弾被爆者に対する援護に関する法律によって、厚生労働大臣の認定を受けている人

- その年の12月31日時点で、身体の障がいにより6カ月以上寝たきりの状態であり、排せつにおける介助などの介護を必要とする人

本人または、配偶者や扶養家族が上記に該当する場合に障害者控除を受けることができます。

障害者控除の対象となる親族の注意点

障害をもつ配偶者や家族を扶養することで障害者控除を受ける場合は次のことに注意する留意があります。

|

|

|

障害者控除の対象が本人or配偶者・扶養家族で受けられる特例が違う!

本人または、配偶者や扶養家族が要件に該当する場合に障害者控除を受けることができると先に書きましたが、実は「本人」or「配偶者・扶養家族」のいずれで障害者控除を受けるかで、活用できる特例が変わります!

障害者本人が受けられる特例

障害者控除のうち、確定申告のときに障害者本人が受けることのできる特例には、次のようなものがあります。

- 所得税の障害者控除

- 心身障害者扶養共済制度に基づく給付金の非課税

- 少額貯蓄の利子等の非課税

所得税の障害者控除

納税者が障害者の場合は27万円が、確定申告において所得金額から控除されます。

さらに、障害者のなかでも重度の障がいだと認定される「特別障害者」に該当する場合は40万円が、確定申告において所得金額から控除されます。

障害者(一般)と特別障害者の違い

障害者(一般)と特別障害者の違いは以下の通りです。

| 障害者控除の対象者 | 障害者 | 特別障害者 |

| 精神障害者保健福祉手帳の交付を受けている人 | 2級、3級 | 1級 |

| 身体障害者手帳の交付を受けている人 | 3級〜6級 | 1級、2級 |

| 療育手帳の交付を受けている人 | 3度、4度

(中度、軽度) |

1度、2度

(最重度、重度) |

| 精神上の障害により事理を弁識する能力に欠く常況にある人 | - | 特別障害者に該当 |

| 65歳以上で市町村長や福祉事務所長の認定を受けている人 | 市町村等により障害者と認定 | 市町村等により特別障害者と認定 |

| 常に就床を要し、複雑な介護を受けなければいけない人 | - | 特別障害者に該当 |

| 戦傷病者手帳の交付を受けている人 | 右記に該当しない場合 | 特別項症〜第3項症 |

| 原子爆弾被爆者で厚生労働省が発行する認定書を持っている人 | - | 特別障害者に該当 |

心身障害者扶養共済制度に基づく給付金の非課税

地方公共団体が給付する心身障害者扶養共済制度の給付金には、所得税は課税されません。

さらに、相続や贈与によってこの給付金を受給する権利を得たときにも、相続税や贈与税の対象にはならないことが定められています。

少額貯蓄の利子等の非課税

「身体障害者手帳等を交付されている方」、「遺族基礎年金・寡婦年金などをもらっている方」、「児童扶養手当をもらっている方」が受給する預貯金の利子などは、必要な手続きを行えば非課税にすることができます。

障害者本人が受けられる特例まとめ

以上、障碍者本人が受けられる特例を図にまとめると次のようになります。

| 特例の区分 | 障害者 | 特別障害者 |

|---|---|---|

| 所得税の障害者控除 | 控除額27万円 | 控除額40万円 |

| 心身障害者扶養共済制度に基づく給付金の非課税 | 給付金は非課税(所得税) 相続や贈与により給付金の権利を取得した場合は非課税(相続税・贈与税) |

|

| 少額貯蓄の利子等の非課税 | 元本合計350万円までの預貯金等の利子は非課税(所得税) | |

障害者を扶養している方が受けられる特例

障害者控除のうち、確定申告のときに扶養対象である配偶者や扶養家族に障害者がいる方が受けられる特例には、次のようなものがあります。

- 所得税の障害者控除

- 特別障害者と同居している場合の所得税の障害者控除

所得税の障害者控除

控除対象である配偶者や扶養親族が障害者の場合、障害者1人につき27万円が確定申告において所得金額から控除されます。

さらに、障害者のなかでも重度の障がいだと認定される『特別障害者』※の場合は1人につき40万円が確定申告において所得金額から控除されます。

※特別障害者の要件は先述の『障害者(一般)と特別障害者の違い』をご覧ください!

特別障害者と同居している場合の特例

納税者自身や配偶者などと生計を一にし、同居(常況)している配偶者や扶養親族が特別障害者である場合(=同居特別障害者)は、障害者控除として1人当たり75万円が所得金額から差し引かれます。

障害者を扶養している方が受けられる特例まとめ

以上、障碍者を扶養している方が特例を図にまとめると次のようになります。

| 特例の区分 | 障害者 | 特別障害者 | 同居特別障害者 |

|---|---|---|---|

| 所得税の障害者控除 | 控除額27万円 | 控除額40万円 | 控除額75万円 |

障害者控除の金額まとめ

これまでの所得税の障害者控除の金額をまとめてみましょう。

障害者控除額は「障害者(一般)」、「特別障害者」、「同居特別障害者」に区分され、次の通りになっていました。

| 障害者 | 特別障害者 | 同居特別障害者 | |

| 本人が障害者である場合の所得税における控除額 | 27万円 | 40万円 | - |

| 配偶者、扶養親族が障害者である場合の所得税における控除額 | 75万円 | ||

| 本人が障害者である場合の住民税における控除額 | 26万円 | 30万円 | - |

| 配偶者、扶養親族が障害者である場合の住民税における控除額 | 53万円 |

障害者控除を受けるために必要な手続きは、年末調整または確定申告です。会社員の場合と、自営業や個人事業主の場合は申請方法が異なるため、それぞれについて以下でご紹介します。

会社員が障害者控除を受ける場合

会社員が障害者控除を受ける場合は、基本的に年末調整で申請します。

年末調整で申請し忘れた場合には確定申告で申請することもできます。

また、障害者控除をしてることが会社に知られたくない場合も確定申告で申請することができます。

さらに注意点として、障害年金を受け取ってる場合があります。障害年金は所得税が非課税のため、確定申告は不要ですが、他に収入がある場合は、確定申告が必要になることがあるので、注意が必要です。

自営業、個人事業主が障害者控除を受ける場合

自営業や個人事業主が障害者控除を受ける場合は、確定申告で申請します。確定申告書に対象者の氏名や控除額等必要事項を明記し、提出します。障害者控除を申請するための添付書類は原則不要です。

障害者控除の確定申告の必要書類と書き方

個人事業主の方、年末調整で障害者控除の適用を受けなかった(記入を忘れたり、会社に知られたくない等の理由で障害者である旨を記載しなかった等)方、年金受給者で確定申告をする必要がある方等は確定申告で障害者控除の適用を受ける事ができます。

確定申告に必要な書類

確定申告で障害者控除を受けるためには「確定申告書」に必要な情報を記載すればよく、添付書類は必要ありません。

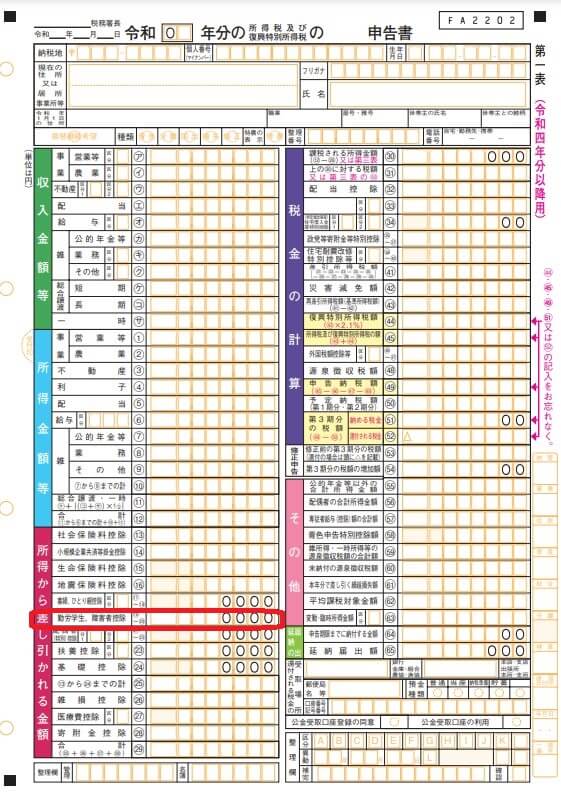

確定申告書の書き方(手書きの場合)

①第一表の「勤労学生、障害者控除」の欄に金額を記載します。

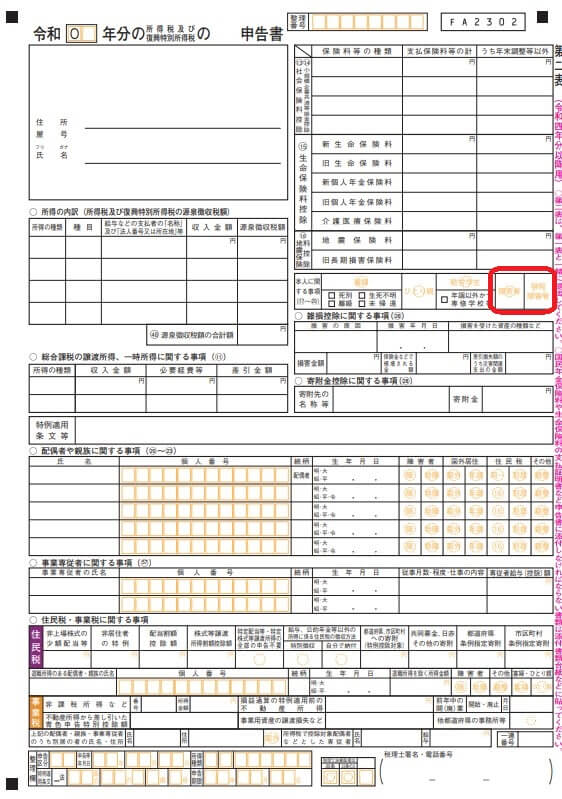

②第二表の右側、障害者控除の欄の”障害者”または”特別障害者”の該当する方に〇をつけます。

確定申告書に障害者控除の対象者である旨を上記の通り記載して提出すれば、その情報が市にいきますので住民税の控除額は市の方で計算してくれます。年末調整の場合も同様に扶養控除等申告書に記載して会社に提出すれば市の方で計算してくれます。

確定申告書の書き方(確定申告作成コーナーを利用する場合)

①国税庁の確定申告書作成コーナーにアクセスします。

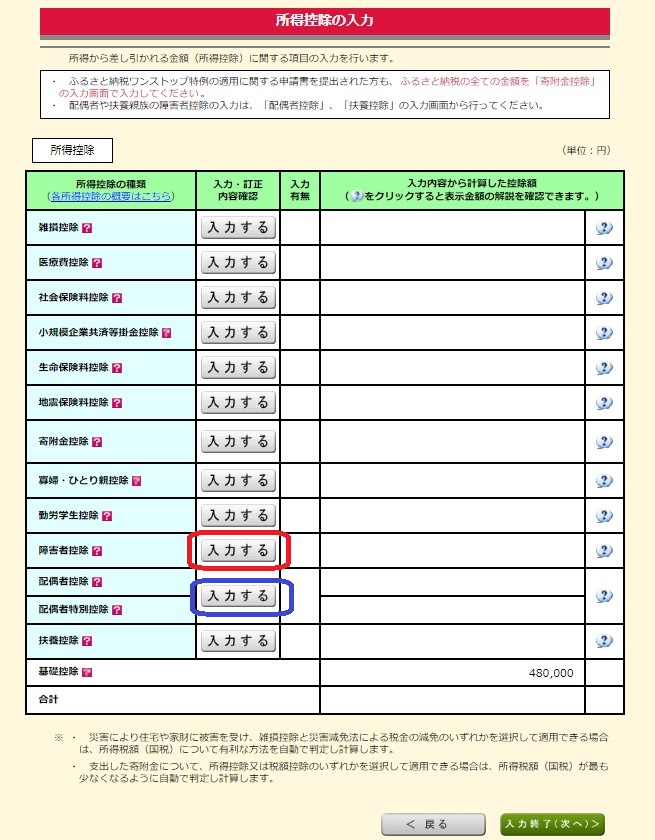

②画面の指示にしたがって、所得控除の画面まで進み、

- 本人が障害者の場合の控除を受ける場合⇒障害者控除の「入力する」ボタンを押します。

- 配偶者または扶養家族が障害者の場合の控除を受ける場合⇒配偶者控除・配偶者特別控除の「入力する」ボタンを押します。

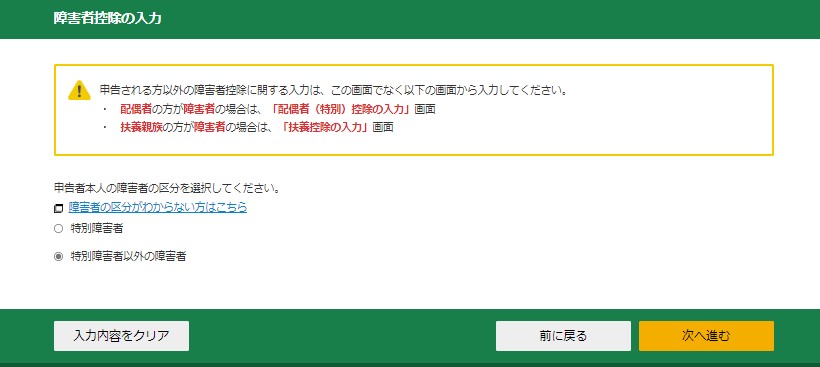

③ー1:本人が障害者の場合は「特別障害者」か「それ以外」かを選んで入力していきます。

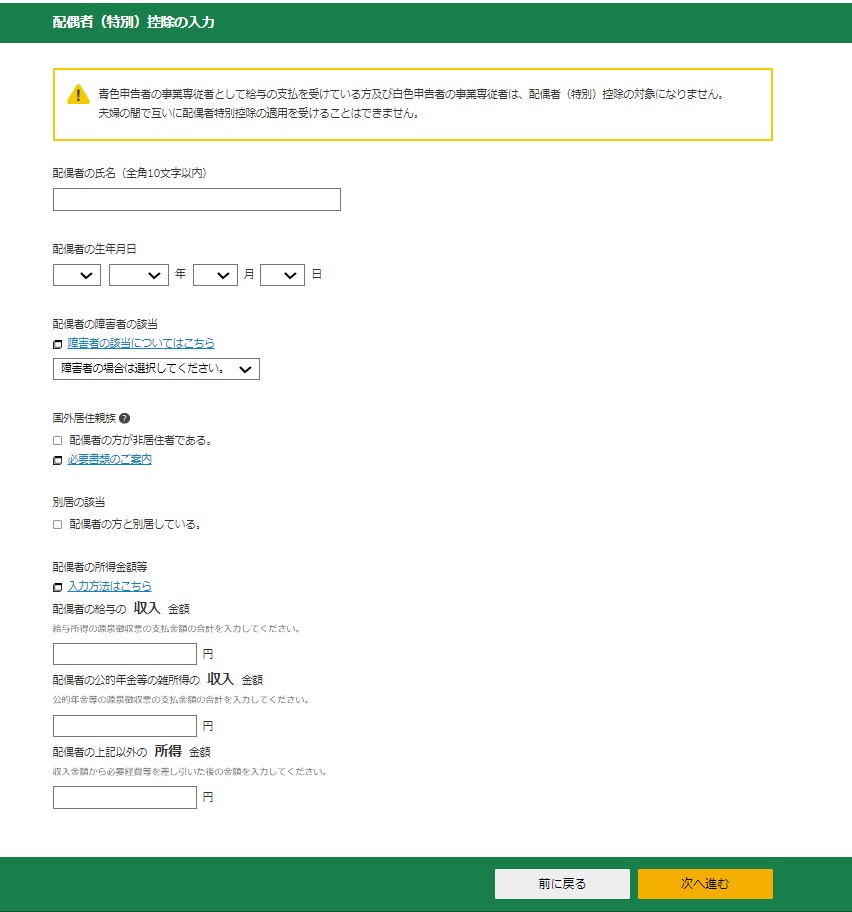

③ー2:配偶者または扶養家族が障害者の場合は下記の必要な情報を埋めていきます。

④すると、控除額が自動で計算され、確定申告書に反映されます。

確定申告書の提出方法

確定申告書の作成が終わると税務署に申告書を提出します。

提出方法は①税務署へ出向き紙で提出する方法と②郵送で提出する方法の他に③「e-Tax(電子申告)」で提出する方法もあります。紙で提出する場合は税務署の「受付印」、電子申告で提出する場合は「メール詳細」が申告した根拠資料になります。

「e-Tax(電子申告)」で提出する場合は、電子証明書が必要なため事前にマイナンバーカード等(ICチップが搭載されたもの)を取得しておく必要があります。

「e-Tax(電子申告)」のやり方は国税庁 確定申告書等作成コーナー|国税庁をご確認ください!

ちなみに・・・

申告し忘れた場合でも5年以内ならさかのぼって還付できる!

確定申告の義務がない方でも、年末調整時に障害者控除の申告を忘れていた場合、還付申告をすることができます(個人事業主等、すでに確定申告書を提出している場合は更正の請求を行います)。

さかのぼって還付申告できる期間は、申告する年度の翌年1月1日から5年間となっており、それ以降は時効という扱いとなります。

具体的な手続き

障害者控除を申告し忘れていても過去5年間は遡及申告を行うことができます。例えば2022年に過去の申告書を提出する場合「2017年~2021年分」までの申告書を提出する事ができます。

| 申告する人 | 申告内容 |

| 過去に提出した確定申告書を修正し、税金の還付を受けようとする方 | 更正の請求 |

| 年末調整で障害者控除の適用を受けなかった方 | 還付申告 |

確定申告期限内(だいたい申告する年の3月15日まで)の修正は「訂正申告」で取り扱われます。

ちなみに還付申告の申告書は、還付申告書という様式があるわけではなく、通常の確定申告の場合と同様となります。

還付申告の手続き

還付申告を受けるためには通常の確定申告と同様です。

①税務署に持参して紙で提出する、②郵送する、③「e-Tax」のいずれかで提出します。

提出場所は通常の確定申告と同様、原則住民票に記載された住所地を所轄する税務署に提出します。個人事業主等の方で納税地を事務所等の所在地としている場合等は、その場所が納税地となります。

まとめ

以上、障害者控除についてでした!

障害者控除は年末調整ないし、確定申告で申請しないと控除を受けることができません!そこだけは要注意です。

そんなに難しい手続きではないので、対象の方は忘れずに手続きを行うようにしてくださいね!

それでは、また!

コメント

コメント一覧 (1件)

[…] 配偶者控除や配偶者特別控除、障害者控除、特定親族特別控除など、控除の対象になる親族がいる場合に記入する欄です。 […]