1年は早いものでもう10月も終わります。

だんだんと年末が近づいてきましたね。

年末といえば、そう。

確定申告に向けて節税対策ができる最後のチャンス。

年またぐと、もう対策はできませんから、今がとても大事な時期です。

今回は数ある節税対策の中でも「エンジェル投資税制」について、ご紹介いたします。

エンジェル投資税制とは?

エンジェル税制とは、ベンチャー企業への投資を促進するため、平成9年の税制改正で新設された税の優遇制度のことです。

この制度を利用すると、ベンチャー企業と個人投資家の双方にメリットがあります。

ベンチャー企業のメリット

事前確認制度によってエンジェル税制対象企業であることを明示することができ、投資を募るアピールになります。

また、エンジェル税制適用可否の審査を通っているという事実が、投資家の安心につながり、投資を受けやすくなります。

個人投資家のメリット

個人投資家のメリットの一つとして、エンジェル税制適用可否の審査を通っている会社への投資であるため、一定の信頼感があり、より安心して投資をすることができることがあげられます。

また、ベンチャー企業へ①投資した時点「優遇措置A」や②株式の売却時点「優遇措置B」で、所得税の優遇措置を受けられるのが大きなメリットです。

優遇措置A

- 設立5年未満の企業への投資が対象

- [対象企業への投資額 – 2,000円]をその年の総所得金額から控除できる

優遇措置B

- 設立10年未満の企業への投資が対象

- 対象企業への投資額全額をその年の他の株式譲渡益から控除できる

※控除対象となる投資額の上限はありません。

※エンジェル税制優遇措置Aの要件の方が厳しく、Aの要件を満たす企業に投資した場合には、確定申告時に優遇措置Bとどちらか有利な方を選択することができます。

エンジェル税制申請から確定申告までの流れ

エンジェル税制申請から確定申告までの流れは以下のとおりです。

ベンチャー企業の手続き

ベンチャー企業が行う手続きには、事前確認制度を利用する場合と利用しない場合の2通りがあります。事前確認制度とは、投資前にベンチャー企業がエンジェル税制の適用要件を満たす企業であるか確認を受ける制度です。

どちらを選ぶかで申請手順が変わるため、まず利用の有無を決めましょう。制度を利用する場合、しない場合の手続きをそれぞれ紹介します。

事前確認制度を利用する場合の申請手続き

事前確認制度を利用する場合、ベンチャー企業はまず、都道府県に対し次の確認申請をします。

- ベンチャー企業がエンジェル税制適用対象企業であること

- 投資が行われたこと

都道府県は、申請を受けたら確認を行い、確認できたら「確認書」を交付します。ベンチャー企業は確認書を投資家へ提出し、その後、投資家が確認書を確定申告の際に税務署へ提出するという流れです。

制度の利用は、投資家へ自社がエンジェル税制適用企業であることを証明でき、アピールできる効果があります。また、投資も円滑に行えるでしょう。

経済産業省のホームページで会社名等が公表されるため、対外的にベンチャー企業が自社の活動をアピールできるメリットもあります。

事前確認制度を利用しない場合の申請手続き

事前確認制度を利用せず、投資を受けた後に申請を行う場合は、投資家による資金の払込期日時点でベンチャー企業と投資家双方の要件を満たす必要があります。

エンジェル税制適用対象要件に該当することを申請して確認書を取得し、投資家に提出するという手順です。

個人投資家の手続き

個人投資家が行う手続きは、出資と確定申告です。出資はベンチャー企業から直接株式を取得する方法と、経済産業大臣の認定を受けた投資事業有限責任組合を経由する方法の2通りがあります。

確定申告では添付書類を用意しますが、受ける優遇措置に応じて添付する書類が異なるため注意が必要です。

個人投資家の手続きについて、見ていきましょう。

出資の手続き

個人投資家の出資手続きは、以下の2つです。

- ベンチャー企業から直接株式を取得する場合

- 経済産業大臣の認定を受けた投資事業有限責任組合を経由する場合

投資事業有限責任組合とは、ベンチャー企業への投資を目的とし、ベンチャーキャピタルを中心に金融機関等が組織する「投資事業組合」の一種です。

平成16年の税制改正により、プロの専門的知識や経験を活用してベンチャー企業の成長を支援する投資事業有限責任組合を認定する制度が創設されました。

確定申告手続き

確定申告では、確定申告書に添付書類を添えて提出します。受ける優遇措置に応じて必要書類が異なるため、どの書類が必要かチェックしなくてはいけません。

投資事業有限責任組合を通して投資する場合は、さらに組合から交付を受けた書類も添付します。

エンジェル税制は必要書類が多いため、提出にあたっては書類の不備となるケースも少なくありません。都道府県の確認には時間を要するため、確定申告の期限に遅れないために早めの準備が必要です。

困ったときは税理士に相談しましょう!

エンジェル税制の確定申告で必要な書類

確定申告に必要な書類は優遇措置ごとに異なります。

投資時点における必要書類は以下のとおりです。

【A・B共通して必要な書類】

- 都道府県知事の確認書等(企業が作成)

- 一定の株主に該当しない旨の確認書(企業が作成)

- 投資契約書の写し(出資時に契約する)

- 株式異動状況明細書(企業が作成)

- 特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書(ご自分で作成)

- 証券会社から交付を受けた取引報告書等

【優遇措置Aで必要な書類】

【優遇措置Bで必要な書類】

売却時点で譲渡利益発生の場合、損失発生の場合でも必要な書類は異なります。不明な点があれば、管轄の税務署に問い合わせください。

エンジェル税制の確定申告書類の書き方・記載方法

2つの優遇措置に必要な、寄附金控除に関する書類の書き方を説明します。

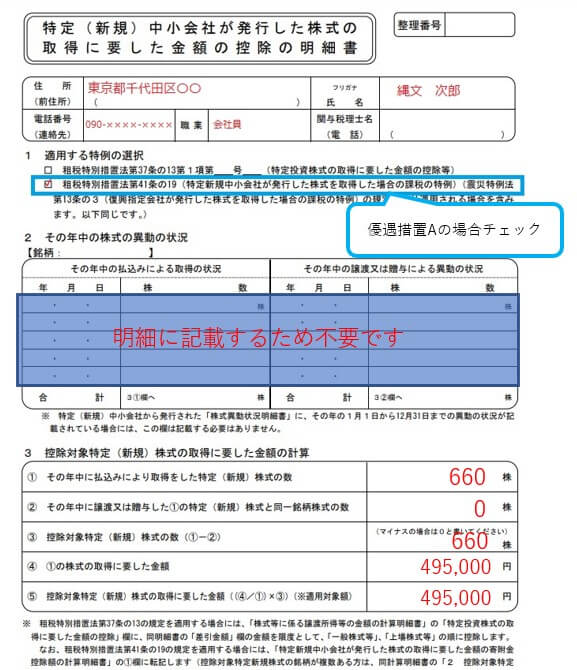

1株750円で660株投資した場合を例にした、「特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書」の書き方は、以下のとおりです。

- 住所、氏名、職業など必要事項を記入する

- 適用する特例の選択では、優遇措置Aの場合は租税特別措置法41条の19の欄にチェックする

- 株式取得に要した金額を計算する

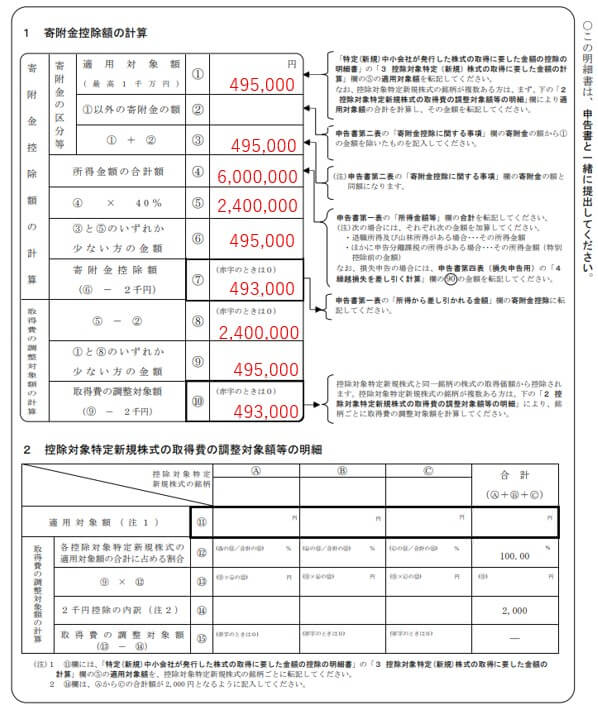

つづいて、「株式等に係る譲渡所得税等の金額計算明細書」の書き方は、以下のとおりです。同じく1株750円で660株投資した場合で、所得が600万円の場合を例にしています。

- 適用対象額に750円×660株(495,000)の金額を記入する

- ①+② に495,000と記入する

- 所得金額の合計額を記入する(6,000,000)

- ④×40% を計算していれる(2,400,000)

- ③と⑤のいずれか少ない方の額を記入する(495,000)

- 寄附金控除額を計算して記入する(495,000-2,000=493,000)

- ⑤−② を記入する(2,400,000)

- ①と⑧の少ない方の額を計算して記入する(495,000)

- 取得費の調整対象額「⑨‐2000円」を記入する(493,000)

次に、明細書で計算した金額を、確定申告書の「所得控除」にある寄附金控除の欄に記入します。

エンジェル税制の確定申告における注意点は?

エンジェル税制の確定申告は必要書類が多く、揃えるのに時間がかかります。また、確定申告の直前期には申請が集中するため、確認申請は余裕をもって行うことが必要です。

手続きは複雑であり、確定申告の準備で不明な点も出てくるかと思います。その際は、税理士に相談するのもよいでしょう。税理士はエンジェル税制の確定申告代行もしているため、不安がある場合は依頼する方法もあります。

エンジェル税制の適用要件に該当するか否かのチェックや都道府県にエンジェル税制適用申請手続き代行、事前確認手続きなどを個別に依頼もできます。12月以降は混み合うため、早めの対応がおすすめです。

エンジェル税制の申告漏れがないよう気をつけましょう!

エンジェル税制はベンチャー企業と投資家の双方にメリットがある制度です。ただし、利用するには要件があり、投資方法・選択する優遇措置により手続きは異なるため注意しなければなりません。

また、確定申告では都道府県への確認や申請など煩雑な手続きがあり、揃えなければならない書類もたくさんあります。申告の期限に遅れないよう、早めの準備が必要です。

エンジェル税制のしくみや手続きを正しく理解し、申告漏れのないようにしましょう。

コメント