「地震保険に加入すると税金が安くなる」と聞いたことがある人は多いと思います!

しかし一体どういう仕組みで、どれくらい安くなるのか分からない方は多いのではないでしょうか?

図解するとこんな感じ👇

地震保険料を支払っている場合は、保険料が所得から控除され所得税や住民税を節税することができます。

ただし、地震保険料控除は控除できる金額に上限があり、また保険の種類によっては控除可能な金額が異なるなど、少々複雑な制度です。

また、地震保険に加入していても、自動的には控除されないので厄介。年末調整や確定申告によって、自分で地震保険料控除の手続きをおこなわなければなりません。

今回は、そんな地震保険料控除制度についてわかりやすく解説します。

また、年収ごとに地震保険料控除のシミュレーションも紹介していますので、ぜひ参考にして、節税に活かしてください。

地震保険料控除制度とは?

地震保険料控除制度とは、地震保険料として支払った金額を所得から控除する「所得控除制度」のひとつです。

利用することで課税所得額が減り、それに従い、所得税額や住民税額も減らすことができます。

地震保険料控除の種類

地震保険料控除は2種類あります。

- 地震等損害保険契約

- 長期損害保険契約

2種類のいずれかによって保険料の控除額が変わります。

それぞれみていきましょう。

地震等損害保険契約

本人または生計を一にする親族(※1)の居住用家屋又は家財等(※2)を保険の目的とし、地震等により生じた損失の額を補填する保険に係る保険料又は掛金を支払った場合に適用されます。

(※1)別居等、生計が別な人は対象外です。

(※2)別荘や自動車の損害保険は対象外です。

長期損害保険契約

平成18年12月31日までに締結した長期損害保険契約(保険期間が10年以上で、満期返戻金等が支払われるもの)で、以下の目的を対象とした保険料または掛金を支払った場合に適用されます。

①本人または生計を一にする親族(※1)の居住用家屋又は家財等の損害(※2)を基因とする損害保険契約

②本人または生計を一にする親族(※1)の身体の傷害またはこれらの者の身体の傷害等により支払う入院費を基因とする損害保険契約

(※1)別居等、生計が別な人は対象外です。

(※2)別荘や自動車の損害保険は対象外です。

自分が加入している保険の種類の見分け方

現在加入している保険がどれに該当するのかわからないという方は、「地震保険料控除証明書」で確認できます。

地震保険料控除証明書は、基本的に年末調整前(10月下旬頃)に自宅に郵送されます。

今すぐ保険の種類を確認したい場合は、加入している保険会社の問い合わせ窓口に尋ねてみてください。

地震保険料控除の上限額

地震保険料控除の上限額は、加入している保険の種類によって変わります。

地震保険料の控除上限額

| 税区分 | 年間支払保険料 | 年間控除限度額 |

|

所得税

|

50,000円まで | 保険料の全額 |

| 50,000円超 | 一律50,000円 | |

|

住民税

|

50,000円まで | 保険料の1/2 |

| 50,000円超 | 一律25,000円 |

所得税について最大50,000円、住民税について最大25,000円が控除されます。

旧長期損害保険の控除上限額

| 税区分 | 年間の支払い保険料 | 控除額 |

|

所得税

|

10,000円以下 | 保険料の全額 |

| 10,000円超20,000円以下 |

支払保険料×1/2+5,000円

|

|

| 20,000円超 | 15,000円 | |

|

住民税

|

5,000円以下 | 支払保険料全額 |

| 5,000円15,000円以下 |

支払保険料×1/2+2,500円

|

|

| 15,000円超 | 10,000円 |

所得税について最大15,000円、住民税について最大10,000円が控除されます。

では、二つの保険に加入している場合の控除上限額はどうなるでしょうか?

旧長期損害保険(火災保険)+地震保険を同一契約で加入している場合

旧長期損害保険である火災保険と地震保険に同一契約で加入している場合は、旧長期損害保険か、地震保険か、どちらの控除しか受けられません。両方の控除は受けられないので注意してください。

どちらの控除を受けるかは自由に選択できますので、金額的に得をする方の控除を申請するといいでしょう。

旧長期損害保険(火災保険)+地震保険を別契約で加入している場合

旧長期損害保険である火災保険とは別契約で、地震保険にも加入している場合は、両方の契約を合算した金額で控除額を算定します。

ただし、地震保険の年間控除限度額まで、つまり、所得税について年間50,000円まで、住民税について年間25,000円まで控除を受けられます。

地震保険控除額の計算方法

ここからは、保険料控除額の計算方法について解説します。

なお、保険料控除額は、税額ではなく所得額が控除される金額のことです。

実際に節税できる金額のことではないので注意しましょう。節税できる金額については、この後に解説する「地震保険料控除による節税効果シミュレーション」で解説しているので、そちらをご覧ください。

地震保険料のみ加入している場合

例えば、地震保険料として年間14,000円を支払っていたとします。控除額は以下のように計算できます。

●所得税の地震保険料控除額=14,000円

●住民税の地震保険料控除額=14,000×1/2=7,000円

旧長期損害保険(火災保険)のみ加入している場合

例えば、旧長期損害保険料として年間14,000円を支払っていたとします。控除額は以下のように計算できます。

●所得税の地震保険料控除額=14,000円×1/2+5,000円=12,000円

●住民税の地震保険料控除額=14,000円×1/2+2,500円=9,500円

旧長期損害保険(火災保険)+地震保険を同一契約で加入している場合

例えば、旧長期損害保険料と地震保険料を同一契約で加入し「地震保険」の支払保険料が14,000円で「旧長期損害保険」の支払保険料が14,000円、年間28,000円を支払ってたとします。控除額は以下のように計算できます。

【地震保険料分】

●所得税の地震保険料控除額=14,000円

●住民税の地震保険料控除額=14,000×1/2=7,000円

【旧長期損害保険分】

●所得税の地震保険料控除額=14,000円×1/2+5,000円=12,000円

●住民税の地震保険料控除額=14,000円×1/2+2,500円=9,500円

旧長期損害保険料の分が有利になるので、所得税12,000円・住民税9,500円が控除額になります。

旧長期損害保険(火災保険)+地震保険を別契約で加入している場合

例えば、旧長期損害保険料と地震保険料を別契約で加入し「地震保険」の支払保険料が14,000円で「旧長期損害保険」の支払保険料が14,000円、年間28,000円を支払ってたとします。控除額は以下のように計算できます。

【地震保険料分】

●所得税の地震保険料控除額=14,000円

●住民税の地震保険料控除額=14,000×1/2=7,000円

【旧長期損害保険分】

●所得税の地震保険料控除額=14,000円×1/2+5,000円=12,000円

●住民税の地震保険料控除額=14,000円×1/2+2,500円=9,500円

合計して、所得税26,000円・住民税16,500円が控除額になります。

地震保険料控除による節税効果シミュレーション

これまで所得控除額について書いてきましたが、実際にはさらに税額をかけて、節税がなされます。

地震保険料控除が適用されることで、年間でどの程度の節税ができるのか気になる方は多いと思うので、シミュレーションしていきます。

地震保険の控除を上限額で受けた場合

地震保険を上限まで控除されている(所得税5万円、住民税2.5万円)場合の節税効果は以下のようになります。

| 年収 | 所得税軽減額 | 住民税軽減額 |

|---|---|---|

| 300万円 | 約5,000円 | 約2,500円 |

| 500万円 | 約10,000円 | 約2,500円 |

| 800万円 | 約11,500円 | 約2,800円 |

(※)基礎控除、地震保険料控除のみが控除された場合で計算しています。

長期損害保険契約の控除を上限額で受けた場合

長期損害保険保険を上限まで控除されている(所得税1.5万円、住民税1万円)場合の節税効果は以下のようになります。

| 年収 | 所得税軽減額 | 住民税軽減額 |

|---|---|---|

| 300万円 | 約1,500円 | 約1,000円 |

| 500万円 | 約3,000円 | 約1,000円 |

| 800万円 | 約3,450円 | 約1,000円 |

(※)基礎控除、地震保険料控除のみが控除された場合で計算しています。

最終的な減税額については、年収からさまざまな所得控除を差し引いた課税所得額における所得税率によって決まります。

ちなみに所得税率は所得が多くなるにつれ高くなる「累進税率」を適用しますので、同じ保険料控除額であったとしても、年収によって減税額は異なる点に注意が必要です。

地震保険料控除の手続き方法

地震保険料控除の仕組みを理解しても、自動的に課税所得額から控除されるわけではありあません。

なので、手続きまでしっかりと理解して実行する必要があります。

会社員の場合は年末調整、自営業者の場合は確定申告で手続きをしましょう。

それぞれの手続きについてみていきましょう。

会社員の場合【年末調整】

勤務先から渡される年末調整用の書類に同年に支払った保険料を記入して提出します。

いくつかの地震保険に加入している場合は、それぞれ別に記載します。その際には、地震保険料控除証明書も必要になるので書類と一緒に提出しましょう。

ちなみに、2018年以降は電磁的方法で交付を受けた地震保険料控除証明書にも対応しています。

指定された方法で印刷し、年末調整の書類と一緒に提出してください。

(保険料控除申告書の書き方についてはコチラをご覧ください!)

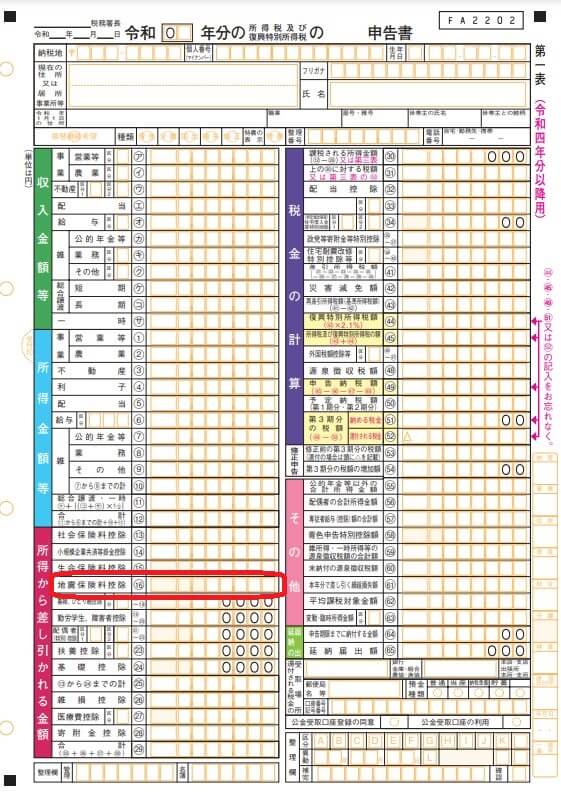

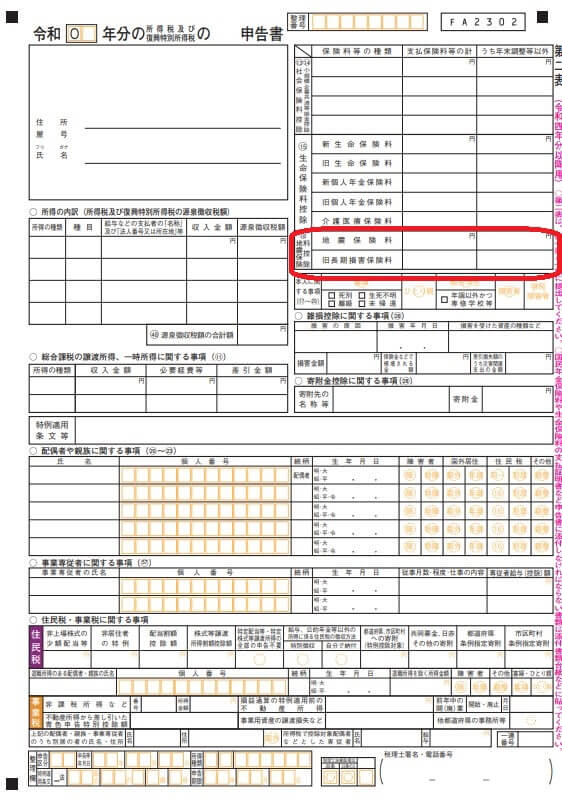

自営業者の場合【確定申告】の書き方

確定申告書の用紙を用いて説明していきます。

まず第一表の「⑯地震保険料控除」の欄に地震保険料控除証明書に記載されている控除額を記載します。

次に、第二表には新旧の別に各保険ごとの支払保険料額を記載する必要がありますので、忘れずに記載しましょう!

なお、国税庁の確定申告書作成コーナーを使って申告する場合は、保険料を入力するだけで自動的に保険料控除額が計算されます。(※e-Taxの場合は控除証明書の提出は必要ありません)

なお、地震保険料控除を受けることができるのは、その保険料を支払っている本人です。

したがって、契約名義が妻や子どもの保険でも、夫が保険料を支払っている場合は妻や子どもの保険料についても、夫の地震保険料控除の対象となります。

また、地震保険料控除を受けることができる保険については、「保険金の受取人が自分自身か、配偶者またはその他の親族」となっているものに限られる点にも注意しておきましょう。

地震保険料控除のまとめ

いかがだったでしょうか?

地震保険料控除、少々複雑でしたね。

それでも、地震保険に加入されてる方は多いと思うので、忘れずに地震保険料控除の手続きをしましょう。

支払った地震保険料に応じて課税所得金額が下がり、所得税や住民税を節税できます。

所得税は所得が増えるほど税率が高くなるため、所得が多い方ほど地震保険料控除により大きな節税効果を得られます。

年末調整や確定申告で簡単に手続きができるので、正しく申告して節税しましょう。

なお、手続きには地震保険料控除証明書が必要になりますが、年末調整に合わせて10~11月頃に自宅に郵送されることが一般的です。

もしも11月末になっても届かない場合は、保険会社に連絡してすぐに発送してもらいましょう!

そして、届いた地震保険料控除証明書については確定申告および年末調整までには期間があるので、紛失しないように大切に保管しましょうね。

それでは、また!

コメント