個人事業主や小規模企業でも退職金制度がつくれるのを知ってますか?

しかも、その上その掛金も所得控除になり節税ができる!

それが「小規模企業共済等掛金控除」。

今回はそんな「小規模企業共済等掛金控除」についてみていきましょう。

小規模企業共済等掛金控除とは

では、小規模企業共済等掛金控除についてみていきましょう。

小規模企業共済掛金控除とは、納税者が小規模企業共済法に決められた共済契約に基づく掛金等を支払った場合、その支払した金額について所得控除が受けられる制度のこと

要は条件にあてはまれば所得控除が受けられ節税になる!のですが、そのメリットは小規模企業共済について知ると詳しくわかります!

小規模企業共済等掛金控除の対象

控除できる掛金は次の三つです。こちらは国税庁の方で決められています。

- 小規模企業共済

- 企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)

- 心身障害者扶養共済制度

以上3つです。

まずは小規模企業共済からみていきましょう!

小規模企業共済とは?

小規模企業共済とは、簡単にいうと小規模企業の経営者や役員、個人事業主などのための、節税効果のある積み立てによる退職金制度です!

国の機関である中小機構が運営する小規模企業共済制度は、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。現在、全国で約153万人*の方が加入されています。掛金は全額を所得控除できるので、高い節税効果があります。将来に備えつつ、契約者の方がさまざまなメリットを受けられる、今日からおトクな制度です。

小規模企業共済の掛金と控除上限

掛金は月1000円から上限月7万円まで500円単位で設定できます。

そして、全額が所得控除の対象になるので所得控除の上限は年間84万円です。

お支払いは、個人の預金口座からの振替で、振替日は、毎月18日(18日が休日の場合は翌営業日)です。掛け金の納付方法は、月払い、半年払い、年払いから選べます。

小規模企業共済のメリット

小規模企業共済のメリットは、

- 所得控除の対象になること

- 退職金になること

- 掛け金の範囲内で、低金利で即日貸付けできる事業資金の貸付制度があること

があります。

所得控除については前述した通り。

退職金について

退職金については、退職時の受け取り方は「一括」「分割」「一括と分割の併用」が選べます。一括の場合は退職所得扱いに、分割の場合は、公的年金等の雑所得扱いとなり、この点でも税制上のメリットがあるんです。

貸付制度について

掛け金の範囲内で、低金利で即日貸付けできる事業資金の貸付制度を利用できます。

貸付制度には次のような種類があります。

| 貸付種類 | 利率(年利) |

|---|---|

| 一般貸付け | 1.5% |

| 傷病災害時貸付け | 0.9% |

| 創業転業時・新規事業展開等貸付け | 0.9% |

| 福祉対応貸付け | 0.9% |

| 緊急経営安定貸付け | 0.9% |

| 事業承継貸付け | 0.9% |

| 廃業準備貸付け | 0.9% |

※各貸付制度の詳細は中小機構のホームページをご覧ください!

小規模企業共済のデメリット

逆に、2つだけデメリットがあります。

それは解約のデメリット。

- 12か月未満で解約すると掛け捨てになってしまう(共済金が受け取れない)

- 20年未満で解約すると受取額が掛け金の合計額を下回ること。

長期でご利用することが不可欠です。また解約時には条件を十分に確認しましょう。

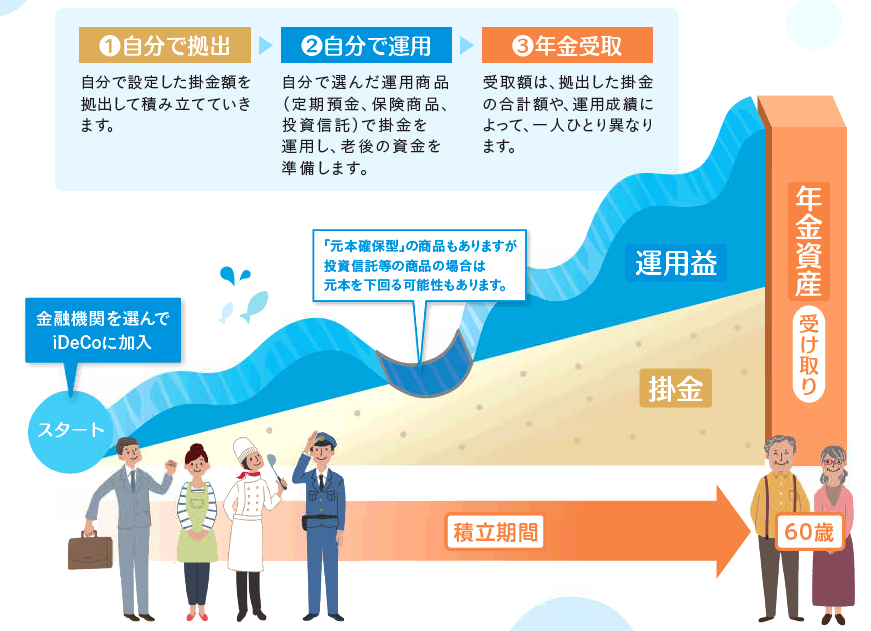

企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)

この二つを知るには、まず確定拠出年金について知ることが大事です!

確定拠出年金(DC)とは、加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度です。

ということ。要は将来に備えて公的年金以外でも資産運用して年金をつくろう制度なわけですが、どこが主体となるかで次の二つがでてきます。

- 企業型確定拠出年金(企業型DC)

- 個人型確定拠出年金(iDeCo)

それぞれみていきましょう!

企業型確定拠出年金(企業型DC)とは?

企業型DCは事業主(企業)が主体となり実施される制度で、その事業主が使用する従業員が加入者となります。掛金は事業主が拠出するほか、規約に定めることで事業主の掛金に上乗せして、加入者が一定の条件で掛金を拠出するしくみ(マッチング拠出)を設けることができます。

個人型確定拠出年金(iDeCo)とは?

iDeCoは国民年基金連合会が実施する制度で、原則として20歳以上60歳未満の全ての方(企業型DCの加入者である場合は、加入している企業型DCの規約でiDeCoに加入できる旨が定められていることが必要)が加入できます。掛金は加入者自らが拠出します。

心身障害者扶養共済制度

心身障害者扶養共済制度は、地方公共団体の条例で障害がある人の扶養者が加入する制度です。

掛け金を支払うことで、扶養者が死亡や重度障害に陥った場合、障害のある人に一定額の年金を支給します。

小規模企業共済等掛金控除の手続き

ここまで、3つの小規模企業共済等掛金をみてきました。

では、実際に小規模企業共済等掛金控除を受けるのに必要な手続きをみていきましょう!

やるべき手続きは以下の3つ。

- 控除証明書の準備

- 年末調整

- 確定申告書に記入

控除証明書の準備

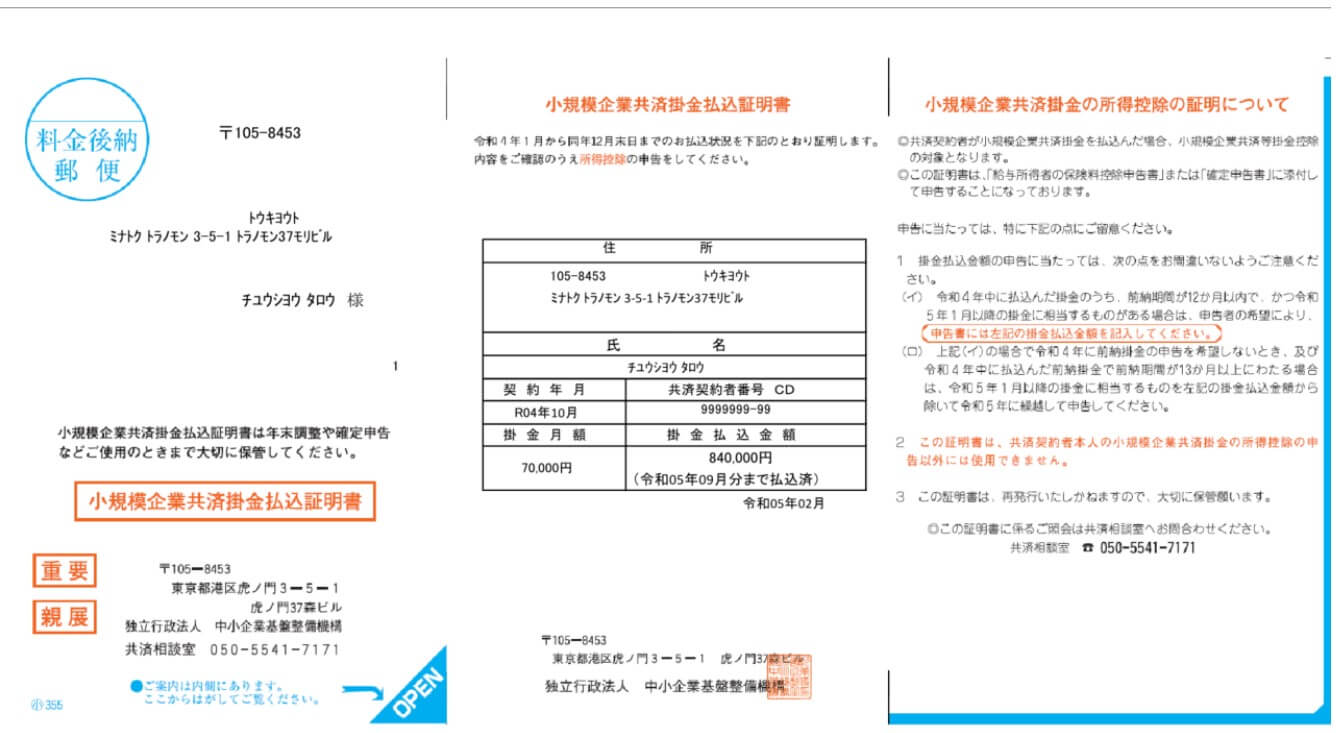

小規模企業共済の場合「掛金払込証明書」が中小機構から送られてきます。iDeCoは証券会社などから送られてきます。

見逃す人も多いため、郵送物に注意してください。

こんな感じ👇(※令和4年2月発送分なので、11月発送のものとは若干デザインが違います)

(引用元:令和4年「小規模企業共済掛金払込証明書」について|中小機構)

企業型DCの方は給与から控除されます。

掛金払込証明書、いつ届く?

掛金払込証明書の発送時期については、それぞれ申し込み先で確認してください。

たとえば、中小機構の場合、対象者の状況によって発送時期が異なります。

| 払込証明書の発送時期 | 対象者 | お届け先 |

|---|---|---|

| 令和4年 11月10日~ 11月29日 |

令和4年9月までに「現金あり」で加入し、同年1月~9月までに掛金を納付された方(当期間が前納中であった方を含む。) 令和4年7月までに「現金なし」で加入し、同年9月までに口座振替をされた方 |

ご登録の住所 |

| 令和5年 2月10日 |

令和4年10月~12月に「現金あり」で加入された方 令和4年10月までに「現金なし」で加入し、同年10月~12月までの間に初回の口座振替をされた方 令和4年1月~9月に掛金の払込みがなく、かつ令和3年12月以前に令和4年1月~9月分の掛金を前納していない方で、令和4年10月~12月にのみ掛金を納付された方 |

ご登録の住所 |

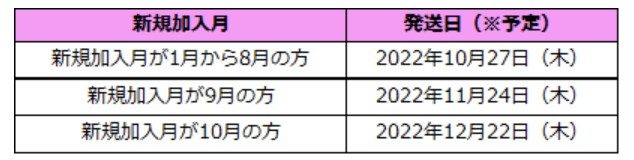

ろうきん(労働金庫連合会)は、iDeCoについて、2021年以前に加入した場合、払込証明書を2022年10月27日(木)に発送する予定です。2022年に加入した場合はそれ以降に順次発送します。

①【毎月定額】の掛金を拠出している方

(引用元:2022年分「払込証明書(小規模企業共済等掛金払込証明書)」発行のご案内©ろうきん)

②【納付月と金額を指定】して掛金を拠出している方

(引用元:2022年分「払込証明書(小規模企業共済等掛金払込証明書)」発行のご案内©ろうきん)

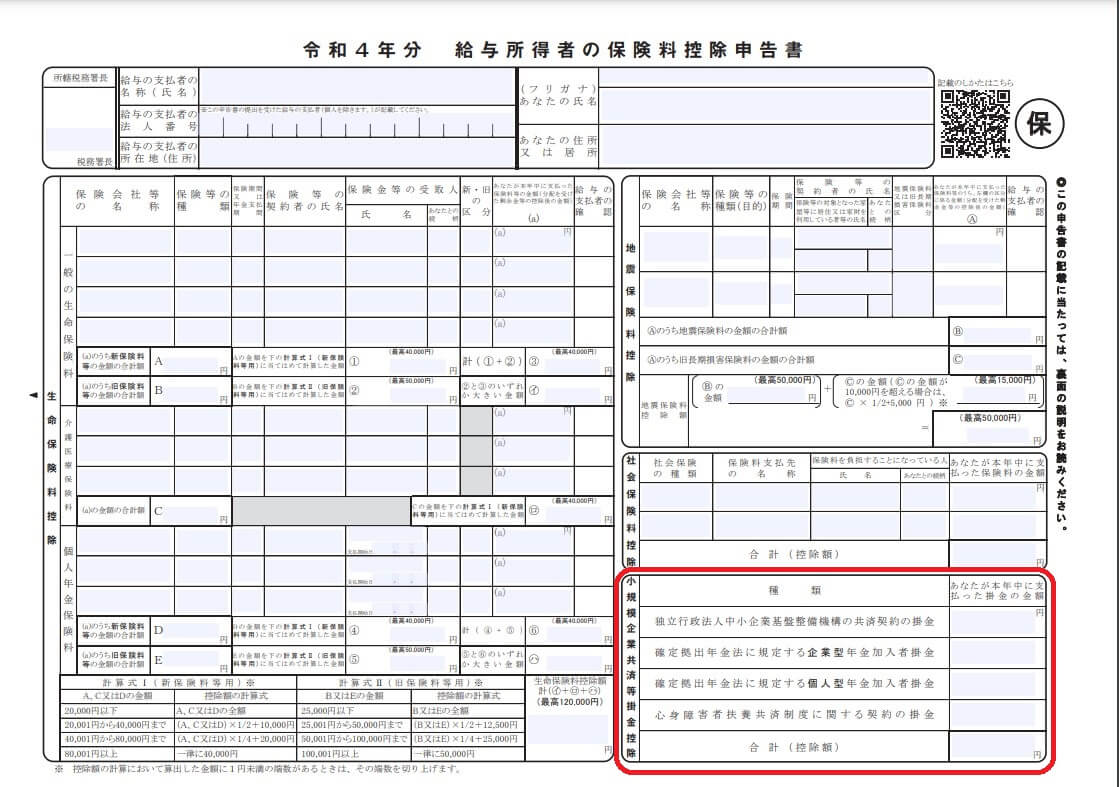

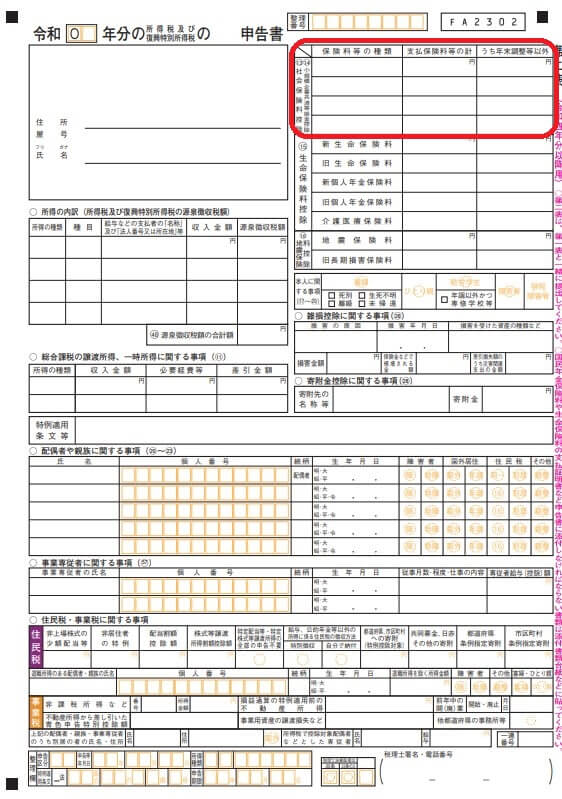

年末調整

年末調整のための保険料控除申告書の右下に「小規模企業共済等掛金控除」の申告欄がありますので、送られてきた控除証明書の掛け金の合計額を記入してください。

(引用元:令和4年分保険料控除申告書|国税庁)

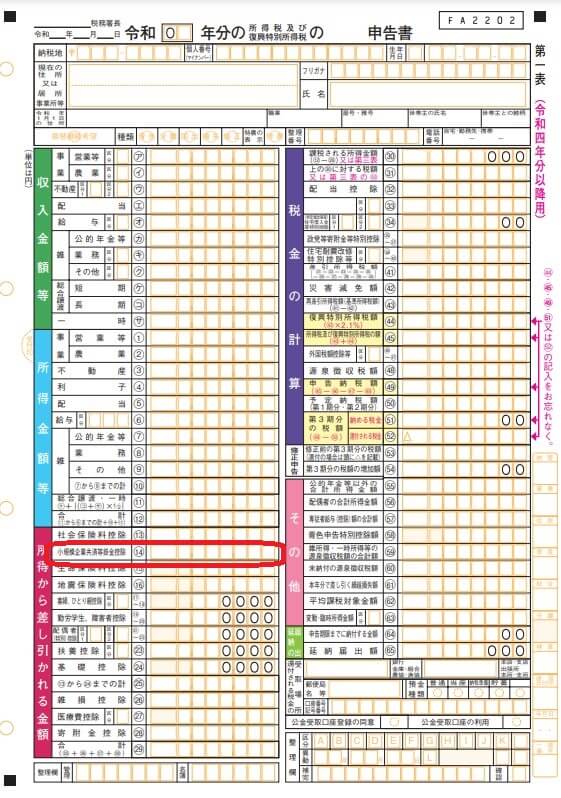

確定申告書に記入

確定申告書の「小規模企業共済等掛金控除」欄に掛け金の合計額を記入してください。第一表の左下と第二表の右上にそれぞれ記入欄があります。

①まず確定申告書第二表の右上「⑭小規模企業共済掛金等掛金控除」の欄に、控除の種類、支払掛金の金額を記入します。

②続いて、確定申告書第一表の左下「所得から差し引かれる金額」の「⑭小規模企業共済等掛金控除」の欄に、先ほど記入した支払掛金の金額を記入します。

③最後に添付書類として、『小規模企業共済掛金掛金払込証明書』を確定申告書に添付します。ちなみにe-Taxでの電子申告の場合は添付は必要ないです!ただし5年間の保存義務がありますので、捨てないようにしましょう!

まとめ

いかがだったでしょうか?

手続きもそんなに難しくなく、個人事業主でも退職金制度がつくりながら、節税ができるのは本当に便利な制度です。

長期間の継続を見込まないといけないのが唯一のデメリットとはいえますが・・・

実は「20年未満で解約すると受取額が掛け金の合計額を下回る」というデメリットも回避する方法があったりします。

また、掛金だけでなく、最後共済金を受け取る際にも節税の余地があるので、そちらにも注目です!

ということで『小規模企業共済』、個人事業主の方で事業が軌道に乗ってきたなと思うタイミングで導入を検討してみてほしいです。

それでは、また!

コメント