「生命保険に加入すると税金が安くなる」と聞いたことがある人は多いと思います!

一体どういう仕組みで、どれくらい安くなるのか分からない方は多いのではないでしょうか?

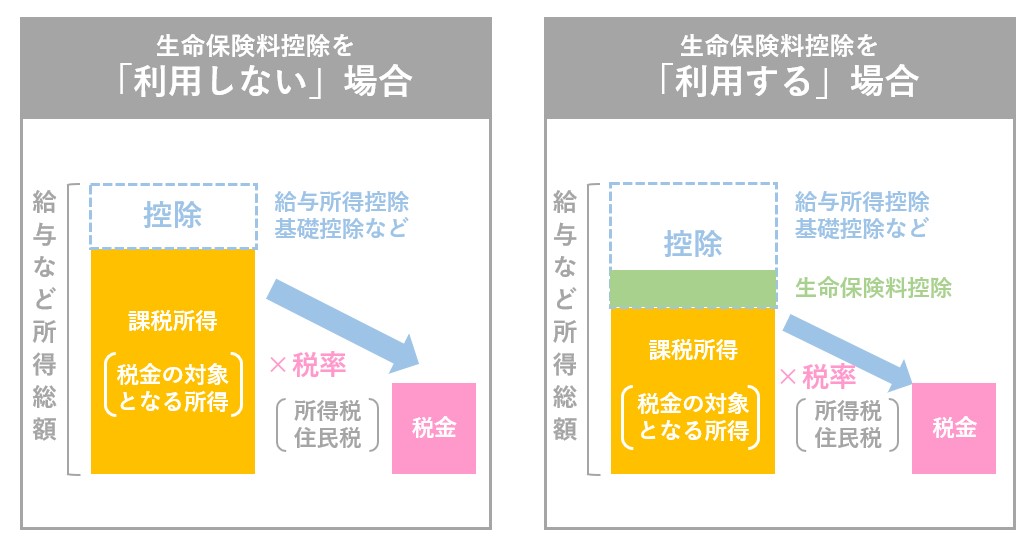

図解するとこんな感じ👇

生命保険料を支払っている場合は、保険料が所得から控除され所得税や住民税を節税することができます。

ただし、生命保険料控除は控除できる金額に上限があり、また保険契約日によっては控除可能な金額が異なるなど、少々複雑な制度です。

また、生命保険に加入していても、自動的には控除されないので厄介。年末調整や確定申告によって、自分で生命保険料控除の手続きをおこなわなければなりません。

今回は、そんな生命保険料控除制度についてわかりやすく解説します。

また、年収や状況ごとに生命保険料控除のシミュレーションも紹介していますので、ぜひ参考にして、節税に活かしてください。

生命保険料控除制度とは?

生命保険料控除制度とは、生命保険料として支払った金額を所得から控除する「所得控除制度」のひとつです。

利用することで課税所得額が減り、それに従い、所得税額や住民税額も減らすことができます。

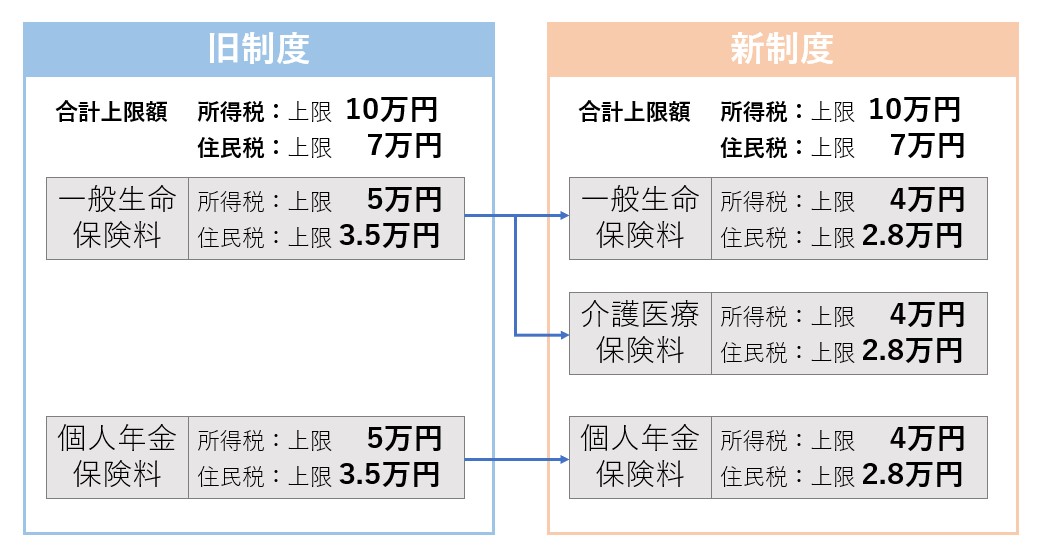

なお、生命保険料控除制度は、2012年に制度が改正されました。

改正前(2011年12月31日以前)に契約した生命保険については旧制度が適用されますが、改正後(2012年1月1日以降)に契約した生命保険に関しては新制度が適用されます。

ただし、改正前に契約した生命保険であっても、2012年1月1日以降に更新したもの、あるいは特約を付加したもの(※)に関しては新制度が適用されます。

(※)付加した特約だけでなく保険契約全体が新制度の適用となります。

続いて、生命保険料控除制度の控除の種類について解説します。

生命保険料控除の種類

生命保険と一口にいっても、その種類はさまざまです。生命保険料控除制度では、生命保険の種類に合わせて別々に保険料が控除されます。

新制度では、生命保険を「一般生命保険」「個人年金保険」「介護医療保険」の3つの種類にわけ、それぞれにおける控除上限額および3つの控除全体の上限額が定められています。

一方、旧制度においては、生命保険を「一般生命保険」「個人年金保険」の2つにわけられており、それぞれにおける控除上限額と2つの控除を合計した上限額が定められていました。

それぞれの保険の内容について詳しくみていきましょう。

一般生命保険料

一般生命保険とは、生存していることあるいは死亡したことに対して一定の保険金や給付金が支払われる保険です。例えば定期保険や終身保険、収入保障保険などが該当します。

個人年金保険料

個人年金保険とは、個人年金保険料税制適格特約が付加された保険のことです。保険料を支払うと、契約で決めた年齢になったときから一定期間あるいは終身にわたって年金を受け取ることができます。

介護医療保険料

介護医療保険とは、入院や通院、手術、介護にかかわる事態が生じたときに一定の保険金もしくは給付金などが支払われる保険です。

例えば民間の医療保険や介護保険、がん保険などが該当します。

自分が加入している保険の種類の見分け方

現在加入している保険がどれに該当するのかわからないという方は、「生命保険料控除証明書」で確認できます。

生命保険料控除証明書は、基本的に年末調整前に自宅に郵送されます。

今すぐ保険の種類を確認したい場合は、加入している保険会社の問い合わせ窓口に尋ねてみてください。

生命保険料控除の上限額

生命保険料控除の上限額は、新制度or旧制度によって変わります。

新制度においては所得税に関して12万円、住民税に関して7万円が控除上限額になります。

また、旧制度においては、所得税は10万円、住民税は7万円の控除上限額が定められています。

しかし、この上限額を適用するには、一般生命保険と個人年金保険、介護医療保険のすべてに加入し、なおかつそれぞれの年間保険料が一定以上の金額でなくてはいけません(旧制度が適用される保険の場合は、一般生命保険と個人年金保険の2つに加入して、それぞれ一定以上である必要があります)。

「生命保険料控除の対象外となる特約」などの取り扱いについて

上記の表に記載されていませんが、「生命保険料控除の対象外となる特約」があります。例えば、傷害特約や災害割増特約などのように、身体の障害のみに起因して保険金が支払われる保険が該当します。

これらに関しては生命保険料控除の対象外です。

旧制度においては生命保険料控除の対象となっていても新制度では対象外となることがあるので、生命保険料控除証明書で確認しておきましょう。

必要に応じて適時加入している保険内容の見直しを図ることも忘れないようにしてくださいね。

生命保険控除額の計算方法

ここからは、保険料控除額の計算方法について解説します。新制度と旧制度で計算方法が異なるので、まずは新制度の計算方法について解説していきます。

なお、保険料控除額は、税額ではなく所得額が控除される金額のことです。

実際に節税できる金額のことではないので注意しましょう。節税できる金額については、この後に解説する「【年収別】生命保険料控除による節税効果シミュレーション」で解説しているので、そちらをご覧ください。

新制度の場合

2012年1月1日以降に契約した生命保険、あるいは更新や特約を付加した生命保険については新制度が適用されます。一般生命保険と個人年金保険、介護医療保険の3つに分けて、それぞれにおいて控除額を計算していきましょう。

【新制度】所得税の控除額

| 年間の保険料 | 控除額 |

|---|---|

| 20,000円以下 | 年間の保険料全額 |

| 20,000円超40,000円以下 | 年間保険料×1/2+10,000円 |

| 40,000円超80,000円以下 | 年間保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

新制度における所得税の控除額の計算方法は上記のようになっています。

例えば、一般生命保険料として年間60,000円、個人年金保険料として年間100,000円、介護医療保険料として年間30,000円支払っていたとします。それぞれの控除額は以下のように計算できます。

- 一般生命保険料の控除額:60,000円×1/4+20,000円=35,000円

- 個人年金保険料の控除額:40,000円

- 介護医療保険料の控除額:30,000円×1/2+10,000円=25,000円

これらを合算し、所得税の生命保険料控除額は100,000円となります。

【新制度】住民税の控除額

| 年間の保険料 | 控除額 |

|---|---|

| 12,000円以下 | 年間の保険料全額 |

| 12,000円超32,000円以下 | 年間保険料×1/2+6,000円 |

| 32,000円超56,000円以下 | 年間保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

新制度における住民税の控除額の計算方法は上記のようになっています。

所得税控除の例と同様に、一般生命保険料として年間60,000円、個人年金保険料として年間100,000円、介護医療保険料として年間30,000円支払っていたとします。

それぞれの控除額は以下のように計算できます。

- 一般生命保険料の控除額:28,000円

- 個人年金保険料の控除額:28,000円

- 介護医療保険料の控除額:30,000円×1/2+6,000円=21,000円

これらを合算すると77,000円になりますが、住民税の生命保険料控除額の上限は70,000円のため、実際の控除額は70,000円になります。

旧制度の場合

2011年12月31日以前に契約した生命保険、あるいは更新や特約を付加した生命保険については旧制度が適用されます。

一般生命保険と個人年金保険の2つに分けて、それぞれにおいて控除額を計算していきましょう。

【旧制度】所得税の控除額

| 年間の保険料 | 控除額 |

|---|---|

| 25,000円以下 | 年間の保険料全額 |

| 25,000円超50,000円以下 | 年間保険料×1/2+12,500円 |

| 50,000円超100,000円以下 | 年間保険料×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

旧制度における所得税の控除額の計算方法は上記のようになっています。

例えば、一般生命保険料として年間60,000円、個人年金保険料として年間120,000円支払っていたとします。それぞれの控除額は以下のように計算できます。

- 一般生命保険料の控除額:60,000円×1/4+25,000円=40,000円

- 個人年金保険料の控除額:50,000円

これらを合算し、所得税の生命保険料控除額は90,000円となります。

【旧制度】住民税の控除額

| 年間の保険料 | 控除額 |

|---|---|

| 15,000円以下 | 年間の保険料全額 |

| 15,000円超40,000円以下 | 年間保険料×1/2+7,500円 |

| 40,000円超70,000円以下 | 年間保険料×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

旧制度における住民税の控除額の計算方法は上記のようになっています。

所得税控除の例と同様に、一般生命保険料として年間60,000円、個人年金保険料として年間120,000円支払っていたとします。それぞれの控除額は以下のように計算できます。

- 一般生命保険料の控除額:60,000円×1/4+17,500円=32,500円

- 個人年金保険料の控除額:35,000円

これらを合算し、住民税の生命保険控除額は67,500円と計算できます。

新制度・旧制度のいずれも契約している場合

新制度と旧制度のどちらの生命保険も契約しており、どういった計算をすればいいのかわからないという方もいるかもれません。

新制度と旧制度のどちらの生命保険も契約している場合は、それぞれの制度に合わせた方法で控除額を計算します。

ただし、控除上限額は新制度に準じます。

例えば、旧制度の一般生命保険の年間保険料として60,000円、新制度の一般生命保険の年間保険料として30,000円、旧制度の個人年金保険料として120,000円、新制度の介護医療保険料として50,000円を支払っていたとしましょう。

その場合の所得税と住民税の控除額について解説していきます。

【どちらも契約している場合】所得税の控除額

それぞれの所得税の控除額は以下のように計算できます。

【一般生命保険】

旧制度の保険料控除額:60,000円×1/4+25,000円=40,000円

新制度の保険料控除額:30,000円×1/2+10,000円=25,000円

両方の制度を利用する場合は新制度の控除上限額(40,000円)が上限となるため、全体としての控除額は40,000円になります。

【個人年金保険料】

旧制度の保険料控除額:50,000円

【介護医療保険】

新制度の保険料控除額:50,000円×1/4+20,000円=32,500円

これらを合算すると122,500円となりますが、所得税における新制度の生命保険料控除額の上限は120,000円なので、実際に控除される金額は120,000円になります。

【どちらも契約している場合】住民税の控除額

一方、住民税の控除額に関しては以下のように計算できます。

【一般生命保険】

旧制度の保険料控除額:60,000円×1/4+17,500円=32,500円

新制度の保険料控除額:30,000円×1/2+6,000円=21,000円

両方の制度を利用する場合は新制度の控除上限額(28,000円)が上限となるため、全体としての控除額は28,000円となります。

【個人年金保険料】

旧制度の保険料控除額:35,000円

【介護医療保険】

新制度の保険料控除額: 50,000円×1/4+14,000円=26,500円

これらを合算すると89,500円となりますが、住民税における新制度の生命保険料控除額の上限は70,000円なので、実際に控除される金額は70,000円になります。

旧制度と新制度の両方の契約がある場合、全てが新制度の計算式の対象となるわけではないことに注意が必要です。

例えば、所得税の計算において、新旧両方の生命保険料および個人年金保険料が存在する場合、それぞれの年間保険料が6万円を超える場合は旧制度の上限額が適用されます。

したがって、上限額は5万円となる点を覚えておきましょう。

生命保険料控除による節税効果シミュレーション

生命保険料控除が適用されることで、年間でどの程度の節税ができるのか気になる方は多いと思います。

いずれか1つの控除を上限額で受けた場合とすべての控除を上限額で受けた場合について、年収と家族構成に分けてシミュレーションしていきます。

いずれか1つの控除を上限額で受けた場合

新制度において、一般生命保険、個人年金保険、介護医療保険のいずれかが上限まで控除されている(所得税4万円、住民税2.8万円)場合の節税効果は以下のようになります。

【単身の場合】

| 年収 | 所得税軽減額 | 住民税軽減額 |

|---|---|---|

| 300万円 | 約2,000円 | 約2,800円 |

| 500万円 | 約4,000円 | 約2,800円 |

| 700万円 | 約8,000円 | 約2,800円 |

(※)基礎控除、生命保険料控除のみが控除された場合で計算しています。

【既婚・子どもなしの場合】

| 年収 | 所得税軽減額 | 住民税軽減額 |

|---|---|---|

| 500万円 | 約4,000円 | 約2,800円 |

| 700万円 | 約8,000円 | 約2,800円 |

| 900万円 | 約9,200円 | 約2,800円 |

(※)配偶者の年間所得が48万円以下で、配偶者控除と基礎控除、生命保険料控除のみが控除された場合で計算しています。

【既婚・子どもありの場合】

| 年収 | 所得税軽減額 | 住民税軽減額 |

|---|---|---|

| 500万円 | 約4,000円 | 約2,800円 |

| 700万円 | 約8,000円 | 約2,800円 |

| 900万円 | 約9,200円 | 約2,800円 |

(※)配偶者と子どもの年間所得が48万円以下、なおかつ子どもが19歳以上23歳未満で、配偶者控除と扶養控除、基礎控除、生命保険料控除のみが控除された場合で計算しています。

すべての控除を上限額で受けた場合

新制度において、一般生命保険か個人年金保険、介護医療保険のすべてが上限まで控除されている(所得税12万円、住民税7万円)場合の節税効果は以下のようになります。

【単身の場合】

| 年収 | 所得税軽減額 | 住民税軽減額 |

|---|---|---|

| 300万円 | 約6,000円 | 約7,000円 |

| 500万円 | 約12,000円 | 約7,000円 |

| 700万円 | 約24,000円 | 約7,000円 |

(※)基礎控除、生命保険料控除のみが控除された場合で計算しています。

【既婚・子どもなしの場合】

| 年収 | 所得税軽減額 | 住民税軽減額 |

|---|---|---|

| 500万円 | 約12,000円 | 約7,000円 |

| 700万円 | 約24,000円 | 約7,000円 |

| 900万円 | 約27,600円 | 約7,000円 |

(※)配偶者の年間所得が48万円以下で、配偶者控除と基礎控除、生命保険料控除のみが控除された場合で計算しています。

【既婚・子どもありの場合】

| 年収 | 所得税軽減額 | 住民税軽減額 |

|---|---|---|

| 500万円 | 約12,000円 | 約7,000円 |

| 700万円 | 約24,000円 | 約7,000円 |

| 900万円 | 約27,600円 | 約7,000円 |

(※)配偶者と子どもの年間所得が48万円以下、なおかつ子どもが19歳以上23歳未満で、配偶者控除と扶養控除、基礎控除、生命保険料控除のみが控除された場合で計算しています。

最終的な減税額については、年収からさまざまな所得控除を差し引いた課税所得額における所得税率によって決まります。

ちなみに所得税率は所得が多くなるにつれ高くなる「累進税率」を適用しますので、同じ保険料控除額であったとしても、年収や家族構成によって減税額は異なる点に注意が必要です。

生命保険料控除の手続き方法

生命保険料控除の仕組みを理解しても、自動的に課税所得額から控除されるわけではありあません。

なので、手続きまでしっかりと理解して実行する必要があります。

会社員の場合は年末調整、自営業者の場合は確定申告で手続きをしましょう。

それぞれの手続きについてみていきましょう。

会社員の場合【年末調整】

勤務先から渡される年末調整用の書類に同年に支払った保険料を記入して提出します。

いくつかの生命保険に加入している場合は、それぞれ別に記載します。その際には、生命保険料控除証明書も必要になるので書類と一緒に提出しましょう。

ちなみに、2018年以降は電磁的方法で交付を受けた生命保険料控除証明書にも対応しています。

指定された方法で印刷し、年末調整の書類と一緒に提出してください。

(保険料控除申告書の書き方についてはコチラをご覧ください!)

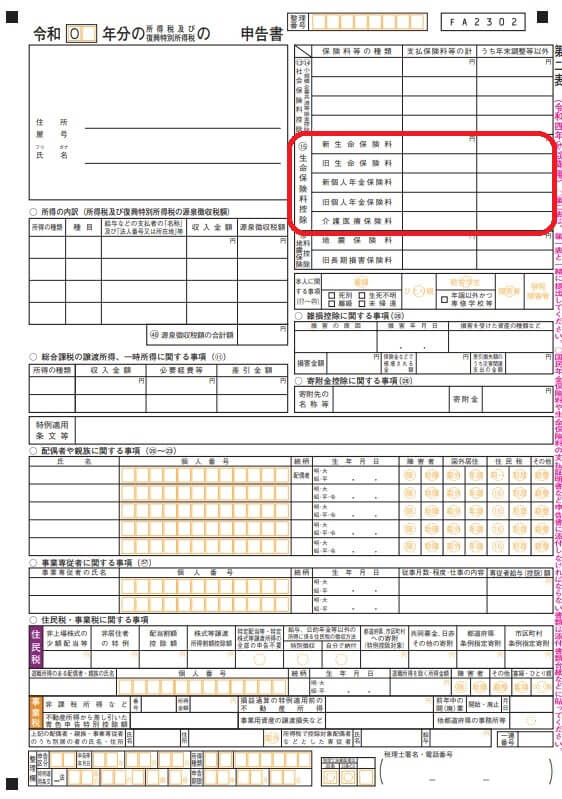

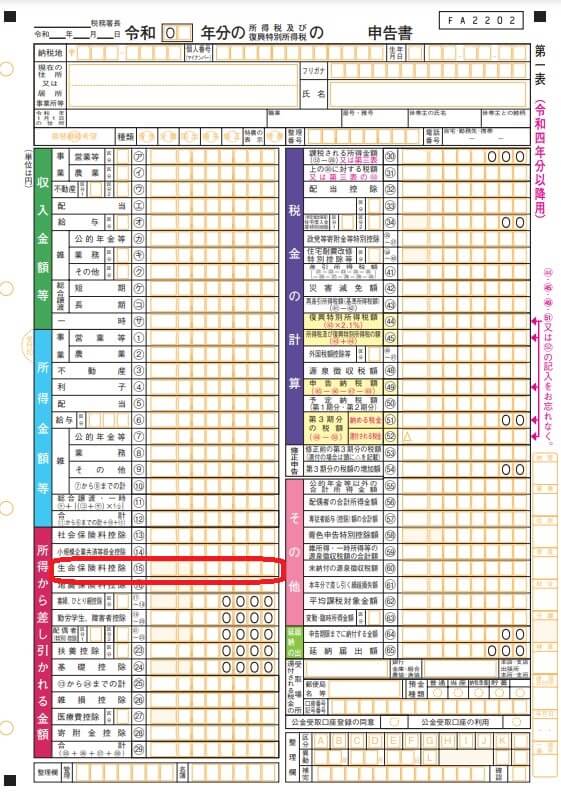

自営業者の場合【確定申告】の書き方

確定申告書の用紙を用いて、まず第二表に、新旧の別に各保険ごとの支払保険料額を記載する必要がありますので、忘れないように記載してください!

次に、第一表に生命保険料控除証明書に記載されている控除額を生命保険料控除の欄に記載します。

生命保険料控除について、記載する箇所は以上です。

なお、国税庁のe-Taxを使って申告する場合は、保険料を入力するだけで自動的に保険料控除額が計算されます。(※ちなみにe-Taxの場合は控除証明書の提出は必要ありません)

なお、生命保険料控除を受けることができるのは、その保険料を支払っている本人です。

したがって、契約名義が妻や子どもの保険でも、夫が保険料を支払っている場合は妻や子どもの保険料についても、夫の生命保険料控除の対象となります。

また、生命保険料控除を受けることができる保険については、「保険金の受取人が自分自身か、配偶者またはその他の親族」となっているものに限られる点にも注意しておきましょう。

生命保険料控除のまとめ

いかがだったでしょうか?

生命保険料控除、少々複雑でしたね。

それでも、医療保険や介護保険、死亡保険、個人年金保険などの生命保険に加入されてる方は多いと思うので、忘れずに生命保険料控除の手続きをしましょう。

生命保険支払った生命保険料に応じて課税所得金額が下がり、所得税や住民税を節税できます。

所得税は所得が増えるほど税率が高くなるため、所得が多い方ほど生命保険料控除により大きな節税効果を得られます。

年末調整や確定申告で簡単に手続きができるので、正しく申告して節税しましょう。

なお、手続きには生命保険料控除証明書が必要になりますが、年末調整に合わせて10~11月頃に自宅に郵送されることが一般的です。

もしも11月末になっても届かない場合は、保険会社に連絡してすぐに発送してもらいましょう!

そして、届いた生命保険料控除証明書については確定申告および年末調整までには期間があるので、紛失しないように大切に保管しましょうね。

それでは、また!

コメント