「103万円の壁」

アルバイトをしている方なら聞いたことがあるかもしれません。

また「扶養の範囲内でパートをする」という話もよく耳にしたりしますね。

その意味合いは、所得税や住民税で控除の恩恵を受けるために収入を抑えることにあります!

しかし、共働きが増えている昨今、制度が変わり、控除が受けられる枠が以前より増えたりもしています。

今回は「配偶者控除」と「配偶者特別控除」について解説していきます。

配偶者控除とは?

「配偶者控除」とは、納税者本人や配偶者が条件を満たす場合に、一定額を所得から控除する所得控除の制度です。

このような感じで、所得から配偶者控除を引くことで所得税、そして住民税の税額が軽減されるわけです。

しかし、配偶者がいるとはいっても、誰でも配偶者控除を受けられるわけではありません。なので、次はその要件をみていきましょう。

配偶者控除を受けられる「控除対象配偶者」の要件

配偶者控除を受けられる配偶者を「控除対象配偶者」といいますが、その要件は次のすべてを満たす必要があります。

- 納税者本人については、合計所得金額が1,000万円以下であること。

合計所得金額とは事業所得や給与所得などをすべて合計した、純損失の繰越控除などを適用する前の金額をいいます。

- 配偶者については、次の①~④すべての要件を満たすこと。①民法の規定による配偶者であること

「配偶者」とは、法律上の婚姻関係にある人、つまり結婚をしている相手方です。夫であれば妻、妻であれば夫のことをいいます。いわゆる内縁関係や同性婚については認められていません。

②本人と生計を一にしていること

生計を一にしているとは、同じ財布で暮らしていることをいいます。なので、仕事の都合などでやむを得ず別居している場合でも、生活費の仕送りをしているなどの状況があれば対象になります。

③年間の合計所得金額が48万円以下であること

配偶者の所得が基礎控除48万円以下である必要があります。なお、パート・アルバイトなどの給与収入があれば、給与所得控除もありますので、年収103万円以下が対象となります。

④青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

本人の確定申告で、配偶者について青色事業専従者給与や専従者控除などとは重複で適用を受けることはできません!つまり、青色事業専従者給与を103万以下に抑えても配偶者控除は受けられませんので注意しましょう。

配偶者控除の控除額

配偶者控除の控除額は、納税者本人の所得に応じて、段階的に控除額が決まっています。なので、ポイントとしては、所得が900万円を超える場合は注意が必要というところです。

また、配偶者が高齢である場合には控除額に一定の上乗せがあります。

| 納税者本人の 合計所得金額 |

所得税 | 住民税 | ||

|---|---|---|---|---|

| 一般控除額 | 老人控除額 | 一般控除額 | 老人控除額 | |

| 900万円以下 | 38万円 | 48万円 | 33万円 | 38万円 |

| 900万円超 950万円以下 |

26万円 | 32万円 | 22万円 | 26万円 |

| 950万円超 1,000万円以下 |

13万円 | 16万円 | 11万円 | 13万円 |

| 1,000万円超 | 0 | 0 | 0 | 0 |

※老人控除対象配偶者とは、控除対象配偶者のうち、その年の12月31日現在の年齢が70歳以上の人をいいます。

配偶者特別控除とは?

「配偶者特別控除」とは、48万円以上の所得を稼いで配偶者控除の対象にできない配偶者であるケースでも適用できる所得控除の制度です。

配偶者控除の枠を1円でも超えてしまうとまったく控除がなくなってしまいます。

しかし、共働きが増えていく中、「103万の壁」のように配偶者控除の枠にとらわれて収入を抑えてしまうのは違うよねということで、働き方改革の一環として、平成30年(2018年)からこの配偶者特別控除を拡大する改正がなされました。

なので、今回の記事のタイトルになっている【配偶者控除と配偶者特別控除】がどちらが得か?という話はそもそもなく、どちらかが適用されると考える方が正しいです。

配偶者特別控除として、一定レベルまでは控除額を維持し、その後段階的にゼロにしていく制度となっています。

配偶者特別控除を受けるための条件

配偶者特別控除を受けるには、①”配偶者を養っている納税者”の条件と②”控除対象配偶者”の条件の2つを満たす必要があります。

①”配偶者を養っている納税者”の条件

配偶者特別控除を受けるには、配偶者を養っている納税者の所得金額が1,000万円以下である必要があります。給与収入のみの年収だと1,195万円以下(※)です。

※給与収入1,195万円-給与所得控除195万円=所得1000万円。

また、控除額を最大にするためには、給与所得金額が900万円以下でなければなりません。

②”控除対象配偶者”の条件

控除対象配偶者の条件は、次のすべてに該当することが必要です。

- 民法の規定による配偶者であること(配偶者控除と同じ)

- 納税者と生計を一にしていること(配偶者控除と同じ)

- 対象の配偶者がすでに配偶者特別控除を適用していないこと

- 青色申告者の事業専従者としてその年を通じて給与の支払いを1回も受けていないこと

- 白色申告者の事業専従者でないこと

- 年間の合計所得金額が48万円超~133万円以下であること(給与収入103万円超~201万円以下)であること

- 配偶者が、源泉控除対象配偶者がある居住者として源泉徴収されていないこと

配偶者特別控除の控除額

配偶者特別控除の控除額は、①納税者本人の所得金額と②配偶者の所得金額によって金額が変化します。配偶者控除と異なるのは、配偶者の合計所得額によっても段階的に数値が変わる点です。

| ②配偶者の合計所得額 | ①控除を受ける納税者本人の合計所得金額 | ||

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円超~ 95万円以下 |

38万円 | 26万円 | 13万円 |

| 95万円超~ 100万円以下 |

36万円 | 24万円 | 12万円 |

| 100万円超~ 105万円以下 |

31万円 | 21万円 | 11万円 |

| 105万円超~ 110万円以下 |

26万円 | 18万円 | 9万円 |

| 110万円超~ 115万円以下 |

21万円 | 14万円 | 7万円 |

| 115万円超~ 120万円以下 |

16万円 | 11万円 | 6万円 |

| 120万円超~ 125万円以下 |

11万円 | 8万円 | 4万円 |

| 125万円超~ 130万円以下 |

6万円 | 4万円 | 2万円 |

| 130万円超~ 133万円以下 |

3万円 | 2万円 | 1万円 |

配偶者95万円以下・納税者本人の給与所得900万円以下であれば最大額である38万円です。それを超える所得金額の場合、段階的に控除額が下がっていきます。

また、老人控除対象配偶者のような年齢に応じた増額はありません。

上記の表の使い方

例)納税者本人の合計所得金額960万円、配偶者の合計所得金額は100万円だった。

⇒(配偶者特別控除の額)12万円

⇒解説:①納税者本人の合計所得金額は960万円なので、950万円超1,000万円以下に該当します。②配偶者の合計所得金額は100万円なので、95万円超100万円以下に該当します。上記の表で2つがクロスするところが12万円となります。

配偶者控除を受けるための手続き・申請方法

配偶者控除を受けるには、年末調整または確定申告を行う必要があります。

通常は年末調整で申請することになるかと思いますので、年末調整のやり方からみていきましょう。

年末調整のやり方・書き方

配偶者控除、または配偶者特別控除を適用するためには「給与所得者の配偶者控除等申告書」を作成して勤務先に提出する必要があります。

具体的な申請手続きの手順は以下のとおりです。

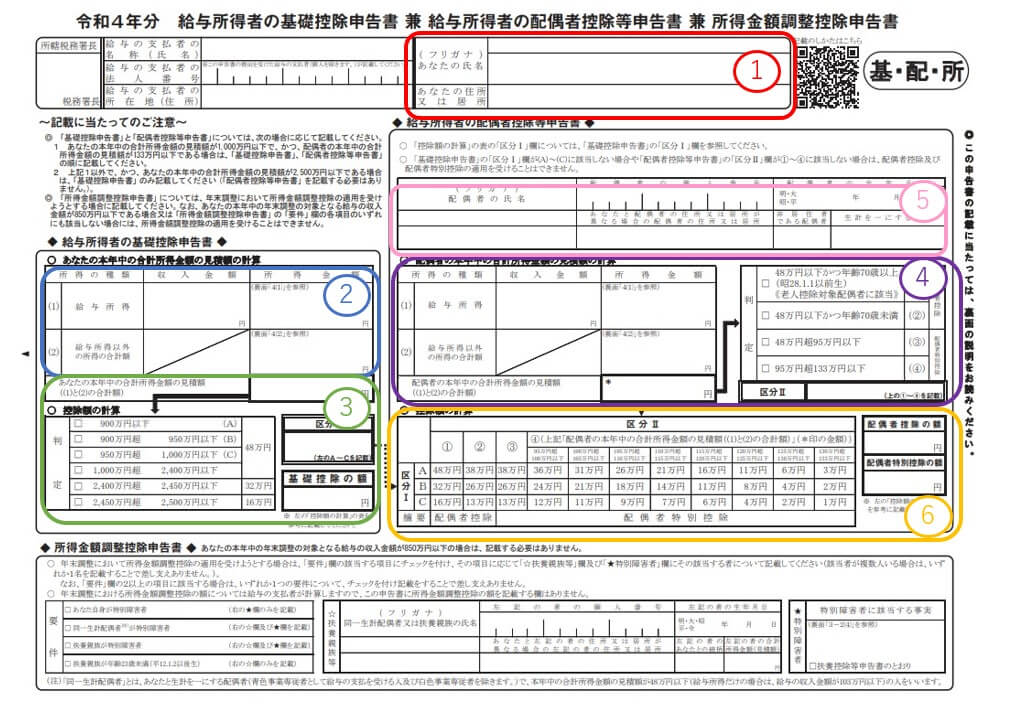

(出典:令和4年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書(PDF/1,104KB)©国税庁 をもとに加工)

- 所得者の住所を記入

- 「所得者の合計所得金額」を記入

- 「所得者の本年中の合計所得金額の見積額」を記入

- 「配偶者の合計所得金額」を記入

- 配偶者の生年月日を記入

- 表から「配偶者控除額」か「配偶者特別控除額」を計算し、どちらかの控除額を記入

配偶者控除等の申告書は上から順番に記入しようとすると難しいので、上記の画像には記入しやすい項目ごとに番号を記載しています。

番号どおりに記入を進めていけば簡単に書類を作成できると思いますので、ぜひ上記の手順どおりに進めてみてください。

では、番号どおりに詳しく見ていきましょう。

①所得者の住所を記入

まずは、所得者の氏名・フリガナ・住所を記入して、押印しましょう。

②「所得者の合計所得金額」を記入

次に、所得者の合計所得金額の項目を記入します。

配偶者控除等申告書の裏面右下に所得金額ごとの計算式が記載されているのでご確認ください。

(引用元:令和4年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書(PDF/1,104KB)©国税庁)

例えば、所得者本人の給与収入が500万円の場合だと、「3,600,000円以上 6,599,999以下」の計算式を利用します。金額は以下のようになります。

①5,000,000÷4=1,250,000

②1,250,000×3.2-440,000=3,560,000

となりますので、配偶者控除等申告書の「(1)給与所得」の欄には「5,000,000」、『所得金額』には『3,560,000』と記入をすれば大丈夫です。

ちなみにその下の「(2)給与所得以外の所得の合計額」の欄には、以下に該当するような所得がある場合に、その金額についても記載します。

- 事業所得:自分で事業を行っていて得られた所得

- 雑所得:利子所得や配当所得、不動産所得、事業所得などに該当しない所得

- 配当所得:保有する株式などから得られた所得

- 不動産所得:保有する不動産によって得られた所得

- 退職所得:退職によって勤務先から得られた退職手当など

これらがない場合、該当項目に記入する必要はありません。

③「所得者の本年中の合計所得金額の見積額」を記入

つぎに「所得者の本年中の合計所得金額の見積額」を記入します。

この項目では、先ほど計算した「(1)給与所得」と「(2)給与所得以外の所得の合計額」の合計金額を記入すればOKです。

そして、数字を記入する左下の項目で「区分A〜C」のいずれかにチェックを入れ、さらにその横にある「区分Ⅰ」の欄にチェックを入れたアルファベットを入れるのを忘れないようにしてください。

先ほどの例の場合、「所得者の本年中の合計所得金額の見積額」が3,560,000円ですから、「900万円以下」にチェックを入れアルファベットはAを記入します。

④「配偶者の合計所得金額」を記入

続いて「配偶者の合計所得金額」を記入していきます。

所得者の合計所得金額を計算する際に使用した計算方法と同じなので、配偶者控除等申告書の裏面右下をもう一度ご確認ください。

(引用元:令和4年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書(PDF/1,104KB)©国税庁)

例えば、配偶者の所得金額が100万円の場合を想定すると、記入する金額は以下のとおりになります。

100万円-65万円=35万円

所得者の合計金額を記入したときと同様で、配偶者に給与所得以外の所得がなければ該当項目に記入する必要はありません。

そして右側の判定もお忘れなく。上の例だと、所得35万円なので配偶者の年齢によりますが、70歳未満であれば区分Ⅱの欄に「②」と記載します。

⑤配偶者の生年月日を記入

配偶者の所得金額を記入し終えたら、続いて「配偶者の氏名・フリガナ・生年月日」を記入します。

個人番号の項目は勤務先からの指示があった場合のみ記入すれば良いので、基本的には空欄で問題ありません。

生年月日の下にある2つの項目は、該当するものがあれば記入しましょう。

- 非居住者である配偶者:配偶者が国外在住の場合に「○」を記入

- 生計を一にする事実:国外に配偶者がいる場合にその配偶者への年間総金額を記入します

⑥表から「配偶者控除額」か「配偶者特別控除額」を計算し、どちらかの控除額を記入

ここまで記入が進んだら、あとは「配偶者控除額」または「配偶者特別控除額」を計算して、どちらか一方の控除額を記入すれば書類が完成します。

先ほど記入した「区分Ⅰ」と「区分Ⅱ」を表に当てはめていくと、記入すべき金額が自動的にわかるようになっています。

たとえば、今回の「所得者本人の合計所得金額の見積額が500万円で、配偶者の合計所得金額の見積額が100万円」の場合では、「区分Ⅰ:A」「区分Ⅱ:②」となるため、控除金額は380,000円となります。

今回の場合、摘要が「配偶者控除」に含まれるため、配偶者控除の欄に380,000を記入すればOKです。

確定申告のやり方・書き方(手書き)

確定申告においては、

①第一表の「配偶者(特別)控除」の欄に控除額を記入します。

同時に、確定申告書第二表「配偶者や親族に関する事項」欄に、配偶者の氏名や生年月日、マイナンバー等を記入します。

確定申告のやり方(確定申告書作成コーナーを使う場合)

①国税庁の確定申告書作成コーナーにアクセスします。

②画面の指示にしたがって、所得控除の画面まで進み「配偶者控除」の「入力する」ボタンを押します。

③するとこちらの画面になります。

たいして難しくないので、氏名、生年月日、障碍者の該当、給与収入、年金等の収入、それ以外の雑所得と、パパッと入力していきましょう。

全部入力して右下の「次へすすむ」を押します。

④すると、先ほどの所得控除欄に戻り、金額が自動で計算されます。

この画面が出れば、配偶者(特別)控除は適用され、確定申告書にも反映がされています。

安心して他の入力を進めて確定申告を完了させましょう!

まとめ

いかがだったでしょうか?

サラリーマンの場合には、会社で年末調整をしてくれますが、申告書の情報量が多くて書くのに苦戦することも少なくないと思います。なので、書き方について、なるべくわかりやすく解説したつもりなので、参考にしていただければ幸いです。

また、年末調整を受けていない場合には、原則として自分で申告しなければ配偶者控除の適用を受けることはできません。

適用できる控除があるのに申告しないままでいると、その分多く税金を支払ってしまうことになりますので、忘れずに手続きを行いましょうね!

それでは、また!

コメント

コメント一覧 (1件)

[…] 配偶者控除や配偶者特別控除、障害者控除、特定親族特別控除など、控除の対象になる親族がいる場合に記入する欄です。 […]