「103万円の壁」

アルバイトをしている方なら聞いたことがあるかもしれません。

これは【アルバイトで稼いでいても、年収が103万円以下であれば所得税がかからない】という意味です。

しかし、この103万円の壁はとある制度を適用すると、「130万円」まで非課税の枠が拡大します!それが・・・

「勤労学生控除」

今回は、学生アルバイトの人向けに、勤労学生控除の概要とメリット・デメリット、申請のやり方まで解説します。

勤労学生控除とは

勤労学生控除とは、働きながら学校に通う学生の税負担を軽減してくれる所得控除制度の1つです。

働いている学生が暦年(1月1日〜12月31日)までの1年間で一定額以下の給与収入があったときに、所定の金額が所得から控除されます。

収入を得た場合、所得税や住民税といった税金を納めなければなりません。

しかし、収入のすべてに課税されるわけではなく、個人の事情に応じて一定金額は税金の計算から控除されることがあります。

ちなみに、所得税や住民税は、収入から基礎控除や給与所得控除などを差し引いた金額(課税所得)に所定の税率をかけて計算します。

そこで、勤労学生控除を適用することで課税所得金額がさらに低くなるため、所得税や住民税の負担が軽減されるのです。

勤労学生控除が適用される条件

勤労学生控除を受けられるのは、労働によって収入を得た年の12月31日時点で以下の要件を満たす学生です。

- 特定の学校の学生、生徒であること

- 合計所得金額が75万円以下、かつ納税者本人の勤労による所得以外の所得が10万円以下

- 勤労所得が学生である納税者本人の勤労による所得であること

それぞれの要件を詳しく見ていきましょう。

(1)特定の学校の学生、生徒であること

まず、次にあげる学校のうち、どれかに通っている必要があります。

- 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

- 国、地方公共団体、学校法人等により設置された専修学校または各種学校のうち一定の課程を履修させるもの

- 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

高校や大学に通っている人はもちろん、専修学校に通っている人や職業訓練を受けている人でも、控除の対象になり得ます。

(2)所得金額が一定額以下であること

合計所得金額とは、年間の収入から給与所得控除などを差し引いた額です。

年収が130万円以下であれば、給与所得控除の55万円を差し引いた金額(=所得)が75万円以下となるので、勤労学生控除を受けることが可能です。

また、アルバイト以外に株(*1)や原稿料などの所得が10万円以下である必要があります。

(*1)株式等の渡譲による所得や配当所得については、源泉分離課税の適用を受けていたり、確定申告をしないことを選択したものについては、ここでは対象外です。

つまり、勤労学生控除を受けるためには、年収が130万円以下であり、そのうち、アフィリエイトやイラスト制作、Webライターなど委託契約による成果報酬での収入がある場合は、経費を引いた所得額が10万円以下である必要があります。

アルバイトなどの勤労による収入のみの人は年収130万円以下であれば勤労学生控除が受けられます。

(3)勤労所得が学生である納税者本人の勤労による所得であること

申請する本人がアルバイト・パートで働いている必要があります。毎月、定期的に働くアルバイトだけでなく、短期のアルバイトでも、働いて給与としてバイト代を得れば条件に当てはまります。

親などの保護者からの仕送りなど、贈与されたお金は給与に当たらないので、勤労学生控除の対象条件として考慮する必要はありません。

勤労学生控除のメリット・デメリット

勤労学生控除のメリットとデメリットは、それぞれ以下の通りです。

- 所得税の非課税枠が103万円 → 130万円(住民税は126万円)になる

- 税負担を軽減し、手取り額を増やせる

- 手続きをしなくてはならない

- 親の税負担が増える場合がある

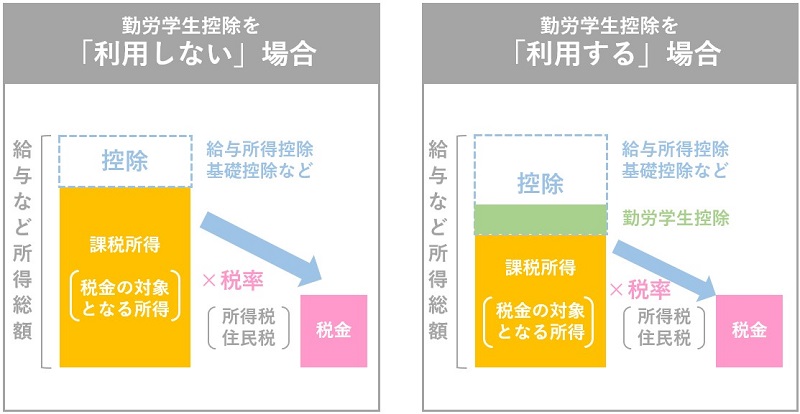

メリット1:所得税の非課税枠が103万円 → 130万円(住民税は126万円)になる

所得控除と給与所得控除に勤労学生控除が加わることで、所得税や住民税が非課税となる収入の金額が増えて、税負担が発生しにくくなります。

通常、所得税の場合、年収が基礎控除の48万円と給与所得控除の55万円の合計金額である103万円を超えると課税されます。

しかし、勤労学生控除の27万円が加わると、年収が130万円を超えない限り所得税は課せられなくなるのです。

ちなみに、住民税は前年の所得が45万円以下であると非課税です。

よって、通常は年収が非課税枠45万円 + 給与所得控除額55万円 = 100万円以下であれば、そもそも住民税は課税されません。

そこに勤労学生控除の26万円が加わると、年収が126万円を超えない限り住民税の負担は発生しなくなります。

(※所得税と住民税で若干控除額が違うので、所得税は0でも住民税は発生することはありえます)

メリット2:税負担を軽減し、手取り額を増やせる

勤労学生控除を受けると前述のとおり課税対象となる所得の金額が低くなるため、所得税や住民税の税額が減って手取りの金額を増やせます。

親からの仕送りが少ない人や、まったく仕送りがない人は、勤労学生控除を受けることでアルバイトで収入を得たときの手取り額が増え、家計が楽になりますよ。

デメリット1:手続きが増える

勤労学生控除を受けるためには、年末調整や確定申告などの手続きを行う必要があります。

そうした手間が増えることは、控除を受ける上でデメリットといえるでしょう。

自分が対象となるための3つの条件を満たしているかどうかを確認し、アルバイト先に申告したり、書類を用意したりする必要があります。

デメリット2:親の税負担が増える場合がある

勤労学生控除を受けると、通学する子供の税負担は減らせても、親の税負担が増える可能性がある点に注意が必要です!

16歳以上の子供を扶養している場合、親は扶養控除38万円を受けて所得税の負担を軽減できます。(住民税計算時の控除額は33万円)

しかし、扶養控除は扶養する子供の年収が103万円を超えると受けられません。

そのため、子供の年収が103万円を超えて130万円以下となった場合、子供に勤労学生控除が適用される一方で、親は扶養控除受けられなくなり税負担が増える恐れがあります。

また、子供の年収が130万円を超えているにもかかわらず親が扶養控除を受けたままにしていると、追徴課税を請求される場合があります。

勤労学生控除を受けるための手続き・申請方法

勤労学生控除を受けるには、年末調整または確定申告を行う必要があります。

通常は年末調整で申請することになるかと思います。

年末調整のやり方&書き方

年末調整とは、勤務先が従業員の給与から天引きしている所得税と復興特別所得税を正しい金額に計算し、年末の給与で精算する手続きです。

アルバイトをしている学生に支払われる給与からは、所得税と復興特別所得税が天引きされています。

この際、天引きされているのは年始時点での見込み金額です。正しい税額を計算するために、勤務先は年末調整を実施して従業員から状況を報告してもらい、精算をする必要があるのです。

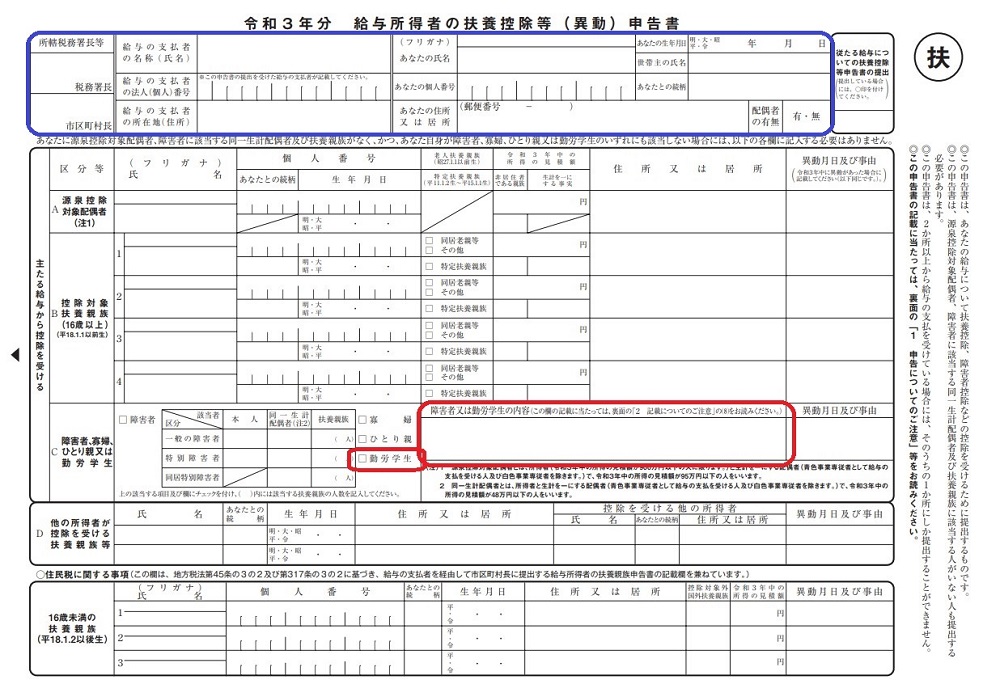

その際に「給与所得の扶養控除等(異動)申告書」という書類を書くことになりますが、そこに勤労学生控除に関する事項を書く欄があるので記載して勤務先に提出します。

(1)まずは青枠の必要事項を記入します。

- 左上「所轄税務署長等」には、勤務先の本社の住所がある税務署名を記入します。 その下の「市区町村長」には、自分の住所がある市区町村を記入します。

- 「給与の支払者の名称」には、アルバイト先の会社名、「給与の支払者の法人(個人)番号」、「給与の支払者の所在地」には、アルバイト先の住所を記入します。

- 本人・世帯主情報を記入し、配偶者の有無を選びます。

(2)次に赤枠の勤労学生控除の情報を記入します。

「勤労学生」にチェックを入れ、「障害者又は勤労学生の内容」の欄に【学校名・入学年月日・所得の種類と見積額】を記入すればOKです。

確定申告のやり方

アルバイトをしている場合には、多くのケースで勤めているアルバイト先で年末調整が行われるので、確定申告は必要ありません。

しかし、年末調整が行われない場合&年末調整を忘れた場合には自分で確定申告をする必要があります。

また、アルバイトを掛け持ちしている時には、2カ所以上から給与が支払われますが、年末調整ができるのは1社だけになので、1社だけ年末調整をし、他のアルバイト分は本人が確定申告を行わなければなりません。

確定申告をする場合には、通っている学校が発行した証明書を確定申告書に添付します。(e-Taxで確定申告書を提出する場合は、勤労学生控除の証明書の添付は必要ありません)

確定申告書の書き方

ここでは確定申告書作成コーナーに従って手続きを説明します。

①「作成開始」を押すと、下記の画面がでるので、税務署への提出方法を選びます。

マイナンバーとスマホをお持ちの方は一番左「マイナンバーカード方式」

そうでない方は「印刷して提出」がおススメです。

今回は「印刷して提出」で進めていきます。

②続いて次の画面があらわれるので、申告書の方式を選びます。

一番左の「所得税」を選びましょう。

③質問に答えながらどんどん進めます。

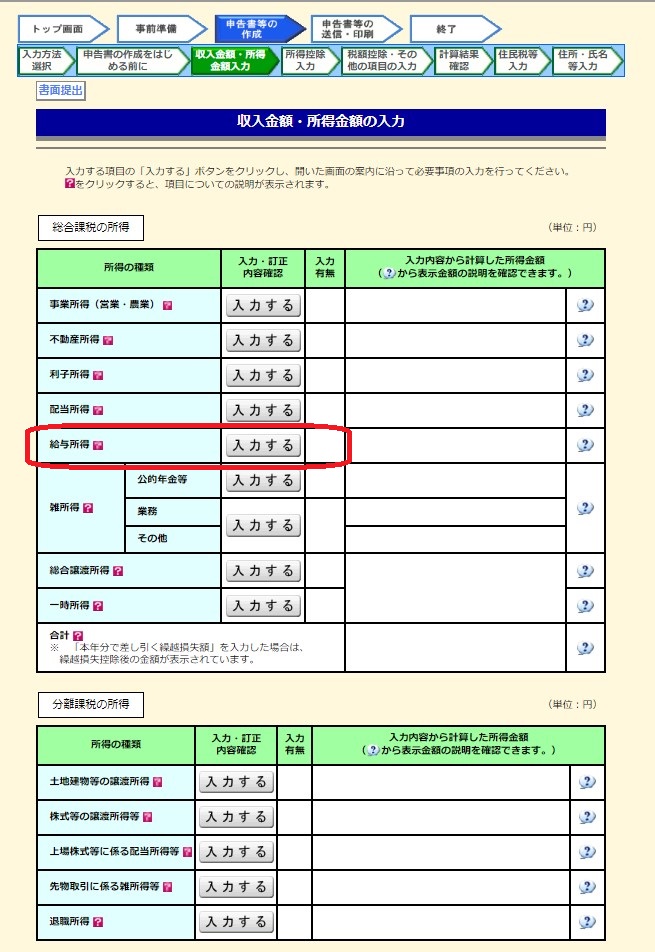

④「収入金額・所得金額の入力」画面

下記のような画面があらわれるので、

給与所得の「入力する」ボタンを押し、源泉徴収票の内容を入力します。

給与以外に他に所得がなければ、右下の「入力終了(次へ)」を押して、いよいよ勤労学生控除の入力です。

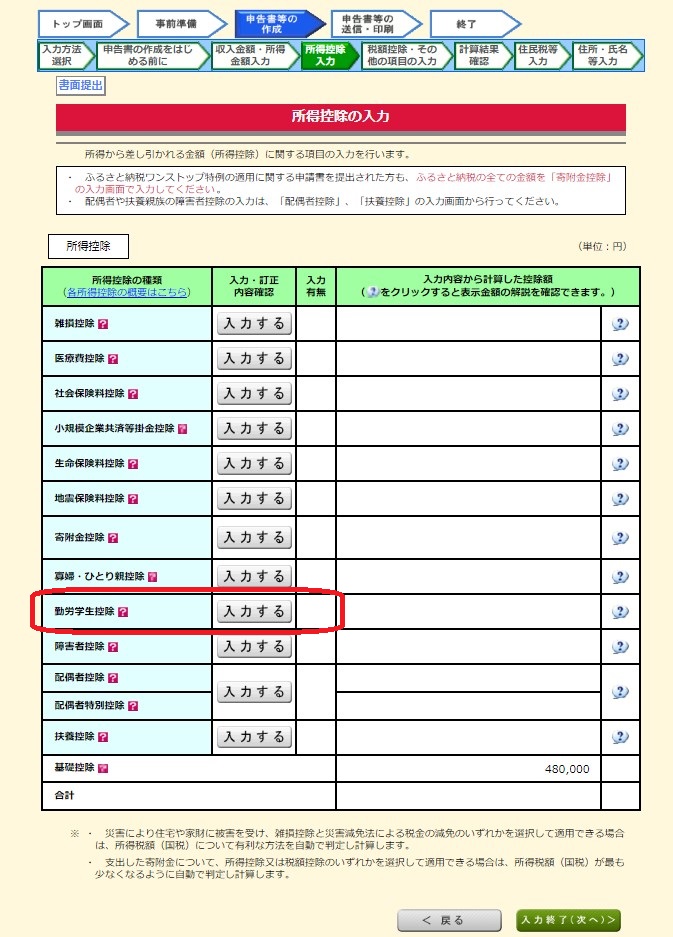

⑤所得控除画面の入力

下記の画面があらわれるので、勤労学生控除の「入力する」ボタンを押して、簡単な質問に答えます。

すると、勤労学生控除欄に27万円の控除が表示され、適用がなされます。

あとは「入力終了(次へ)」を押して、どんどん進めていきます。

⑥あとは粛々と進めて、印刷して提出

次の税額控除関係はほぼ該当しないと思うので特段入力はいらず、その後は氏名・住所・マイナンバーの入力になりますので、粛々とすすめましょう。

最後まで行くと、確定申告書の印刷画面があらわれますので、印刷して税務署に提出すれば、手続き完了です!

以上になります。

まとめ

いかがだったでしょうか?

勤労学生控除を受けるためには、合計所得金額が65万円以下(給与の場合は、年収130万円以下)であり、所定の学校に通っていることなど、いくつかの要件を満たす必要があります。

また、勤労学生控除を受けることで、親は扶養控除が適用されなくなることもありますので、十分検討してから手続きを行なうようにしましょう。

手続きの際はなるべくなら、会社の年末調整で手続きする方が簡単です。

もし、確定申告が必要になった場合は是非上記を参考に手続きを進めていっていただけたらと思います。

以上、勤労学生控除についてご紹介でした。

それでは、また!

コメント