税務署が納税者に提出を求める資料の中に「法定調書」というものがあります。

わかりやすい例を挙げると、

- 給与の支払い内容を報告する「源泉徴収票」

- 不動産使用料や報酬の支払内容を報告する「支払調書」

などお馴染みのものを含め、数多くの法定調書があります。

そのうちの1つが「財産債務調書」です。

今回は「財産債務調書」について解説していきます。

財産債務調書制度とは?

確定申告をする必要がある方、または一定要件に該当する還付申告を行う方を対象として、確定申告書とは別に財産債務に関する調書の提出を求める制度のこと

その一定要件をざっくりいうと、

財産債務調書はなぜできたの?

財産債務調書制度の始まり

財産債務調書制度は、もともと「財産債務明細書の提出制度」として、昭和25年に創設されました。

一般的に高額所得の階層になれば、収入の発生も多様化し、特に資産から生じる収入のウエイトが高くなるのが通常であり、保有している資産と収入には密接な関係があると考えられます。

このような事情から富裕層の適正な課税を確保するための補助的な手段として、一定の高額所得者については、確定申告に際し、財産債務の明細書の提出を求められることになったんです。

しかし問題が・・・

しかし、財産債務明細書の提出制度は、”義務”とされていたものの、記載の不備や虚偽記載、未提出に対しても特段ペナルティがありませんでした。そのため、提出率が悪かった・・・

平成25年に財務省が公表しているデータによると、提出が必要である人は約36万人いたにも関わらず、実際に提出していたのは約16万人。44%程度に留まっていました。

こうした問題点を解決するため、平成27年度の税制改正において「財産債務調書制度」が創設されました。

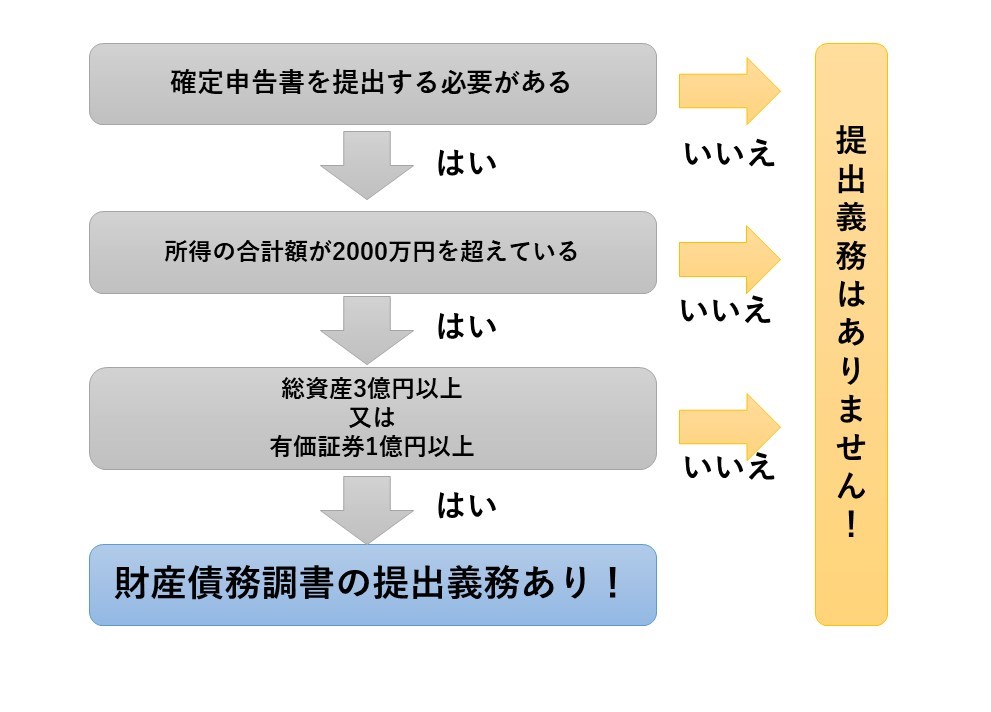

提出義務があるのは?

こんな背景があったため、提出義務があるのは総所得金額の高い、いわゆる「富裕層」の方たちです。

確定申告で財産債務調書の提出が必要な人の詳細

「財産債務調書」の提出を求められるのは以下に挙げる全ての要件に該当する方です。

- 確定申告書を提出する必要がある方、または一定の還付申告書を提出する方

- 特定の所得金額の合計が2,000万円を超える方(所得基準)

- 所有する財産の合計額が3億円以上、または国外転出特例対象財産の合計額が1億円以上の方(財産基準)

確定申告書を提出する必要がある方または一定の還付申告書を提出する方

確定申告書を提出する必要がある方

給与収入が2,000万円超、もしくは不動産所得や事業所得など給与所得以外の所得がある場合で要件に該当すれば「財産債務調書」を提出しなければなりません。

一定の還付申告書を提出する方

還付申告のうち、所得税の合計額が「配当控除」及び「年末調整で適用を受けた住宅借入金等特別控除」の合計額を超える場合に限り、要件に該当すれば「財産債務調書」を提出する必要があります。

所得基準:特定の所得金額の合計が2,000万円を超える方

退職所得を除いたその年分の総所得金額が2,000万円を超える場合、要件に該当すれば「財産債務調書」を提出しなければなりません。

財産基準:所有する財産の合計額が3億円以上または国外転出特例対象財産の合計額が1億円以上の方

その年の「12月31日現在」で所有する財産の合計額が「3億円以上」または国外転出特例対象財産の合計額が「1億円以上」の場合で、要件に該当すれば「財産債務調書」を提出しなければなりません。

ちなみに、国外転出特例対象財産とは所得税法第60条の2に規定する以下のようなものを指します。

- 有価証券等

- 未決済信用取引等

- 未決済デリバティブ取引に係る権利

なお、「財産債務調書」のほか、国外に5,000万円を超える国外財産を所有する方は別途「国外財産調書」と「合計表」を提出しなければなりません。国外財産調書の提出をする方で財産債務調書の提出義務もある場合には、いずれの調書も提出しなければなりませんので注意してください。

提出義務フローチャート

以上をフローチャートにすると👇のようになります!

財産債務調書に記載する財産の価額の算出方法は?

そして「財産債務調書」を作成するうえでポイントとなるのが、調書に記載する財産価額の算出方法です。

「財産債務調書」では、記載する金額について以下のとおり定めています。

12月31日における「それぞれの財産に係る時価または時価に準ずる価額として見積価額、それぞれの債務に係る金額」を記入してください。

(引用元:財産債務調書(様式及び記載要領)|国税庁)

現金や預金のように「額面金額=財産の時価」であればそのままの金額を記載するだけです。しかし、土地や建物、有価証券といったように時価評価額があるものについて、どのような算出方法を用いるかが問題となります。

国税庁に示されている「時価」とは簡単にいうと、不特定多数間で行われる実際の売買価額や取引価額のことを指します。また、「見積価額」というのは取引業者が売買するにあたって評価する売買価額です。

なお、実務的には、相続税や贈与税の申告で財産評価を行う際に用いる「財産評価基本通達」で行う「時価評価」と同じ算出方法を行うことになります。

財産債務調書の書き方は?

構成としては財産債務を種類別に詳細に記載する「調書」と、調書の内容を合計して転記する「合計表」の2種類からなります。

財産債務調書(合計表)の記載例

まずは合計表の基となる「財産債務調書」の作成から始めます。

(引用元:財産債務調書合計表(OCR帳票)|国税庁 )

上図の赤枠内に該当する財産や債務を、財産債務の区分に応じて「種類別」「用途別」「所在別」に、その財産の数量と金額を記載します。

このとき金額は「時価評価」あるいは「見積価額」で記載していきます。記載する財産や債務に漏れがないか十分注意してください。

ちなみに財産債務の区分は、次の18の区分となります。

財産債務の18区分

- 土地

- 建物

- 山林

- 現金

- 預金(当座預金、普通預金、定期預金等の預貯金など)

- 有価証券(株式、公社債、投信信託、特定受益証券発行信託など)

- 匿名組合契約の出資の持分

- 未決済信用取引等に係る権利

- 未決済デリバティブ取引に係る権利

- 貸付金

- 未収入金(受取手形も含む)

- 書画・骨董及び美術工芸品

- 貴金属類

- その他の動産(家具や什器備品などの家財や自動車などの家庭用動産を含む)

- その他の財産

- 借入金

- 未払金(支払手形を含む)

- その他の債務

上記の18の区分から所有している財産を①から順番に記載をしていきます。

では、それぞれ確認すると良い資料を書いていきます。

土地&建物&山林

固定資産税の納税通知書を準備しましょう。毎年4月~6月に所有している不動産の所在地の市区町村から郵送されてきます。

- 「種類」には、地目を記載します。

- 「用途」には、事業用もしくは一般用と記載をします。

- 「所在」には、その土地の所在地を記載しましょう。

- 「数量」は、2段書きをします。上段には地所数(戸数)を、下段にはその面積(床面積)を記入してください。

「財産の価額」には、固定資産税の納税通知書に記載してある「価格」(これがいわゆる固定資産税評価額です)を記載すればOKです。

預金

通帳を確認しましょう。

有価証券

取引をしている証券会社等から送付される「取引残高報告書」を準備しましょう。

- 「種類」には、有価証券の種類(株式、公社債、投資信託など)及び銘柄ごとに記載をします。

- 「所在」には、有価証券の取引をしている金融機関の所在や名称、支店名を記載しましょう。

- 「価額」の上段には、その有価証券の取得したときの価額を記載し、下段に12月31日時点の時価を記載しましょう。

その他の財産

相手方や貴金属の種類別に記載をします。

なお、その他の動産のうち、家具や什器備品などの家庭用動産で、その取得価額が100万円未満のものは、12月31日における価額は10万円未満であるものとみなして、記載しなくてもOKです。

債務

その年の12月31日における債務の現況に応じて、確実と認めらるものを記載します。

- 「所在」には、債権者の氏名又は名称及び住所を記載します。

- 「金額」には、その年12月31日における元本の額を記載しましょう。

財産債務調書合計表へ転記

(引用元:財産債務調書合計表(OCR帳票)|国税庁 )

「財産債務調書」の作成が終ったら、次に「合計表」に転記していきます。調書に記載した財産債務を区分ごとに、合計表の該当する箇所に転記していきます。

国外財産調書を提出する場合の記載例

「国外財産調書」も財産債務調書と同様に、構成としては財産を種類別に、詳細に記載する「調書」と、調書の内容を合計して転記する「合計表」の2種類からなります。まずは「国外財産調書」の作成から始めます。

(引用元:財産債務調書合計表(OCR帳票)|国税庁 )

上図の赤枠内に、該当する財産を「時価評価」あるいは「見積価額」で記載していきます。記載する財産に漏れがないか十分注意してください。

(引用元:財産債務調書合計表(OCR帳票)|国税庁 )

「国外財産調書」の作成が終ったら、次に「合計表」に転記していきます。調書に記載した財産を区分ごとに、合計表の該当する箇所に転記していきます。

財産債務調書の提出期限は?

「財産債務調書」および「国外財産調書」の提出期限はその年分の翌年の「3月15日」までとなっています。

従前の「財産及び債務の明細書」は、確定申告書に添付する方法で提出が求められていました。しかし「財産債務調書制度」では、確定申告書とは別に提出が求められる制度となっています。いずれの調書も提出し忘れがないように注意しましょう。

財産債務調書を提出しないとどうなる?

「財産債務調書制度」では、調書の提出があった場合の特例措置が用意されています。逆に調書を提出しない、あるいは調書の内容を仮装隠蔽した場合にはペナルティが課されることになります。

調書を期限内に提出していなかった場合や記載内容に漏れがある場合の罰則

調書を提出していない場合or記載内容に仮装隠蔽等の不備がある場合には、当該財産にかかる申告で過少申告加算税・無申告加算税が課されると加算税がさらに「5%」加重されるというペナルティがあります。

過少申告加算税の軽減措置

一方で、調書を提出していれば、財産債務調書に記載がある財産にかかる申告で内容不備等を理由に過少申告加算税・無申告加算税が課された場合、「5%」軽減されるという特例措置があります。

相続対策のためにも、財産債務調書を忘れずに作成しましょう

「財産債務調書」の作成は一般の方にはあまり馴染みのない作業ですから、なかなか難しい部分ではあります。特に「財産評価」を行うためには通達を読み解かなければなりませんので大変な作業です。しかし、調書の提出を怠って、将来起こりうる相続税の申告の際に加算税を上乗せされるようなことは避けなければなりません。「財産債務調書」の提出は忘れずに行いましょう。

まとめ

いかがだったでしょうか?

高所得者限定の内容で、出してない人も意外と多かった財産債務調書ですが、近年は法令の改正、令和5年からは新制度が始まることが決まっている注目の論点です。

要件に該当すれば提出義務は避けられないので、是非提出を忘れないようにお願いします!

自分じゃ無理かも・・・という方は、是非税理士に相談しましょう!

![]() それでは、また!

それでは、また!

コメント