建物や土地などの不動産を売却して利益を得た場合には、譲渡所得の確定申告が必要です。ただし、課税所得金額や特例適用の有無によって、必要・不要が変わります。また、特例次第で節税につながる可能性があるため、適用要件も確認しておきましょう。

本記事では、不動産売却に関する確定申告の必要・不要や譲渡所得の特例の概要、具体的な譲渡所得の計算方法、必要書類などについて解説します。

不動産の売却後に確定申告は必要になる?

結論から言えば、不動産売却後に確定申告が必要かどうかは個人の状況によりますが、譲渡所得があった場合は、基本的に譲渡所得税の確定申告が必要です。

もし確定申告が必要にもかかわらず申告漏れや遅れ、間違いなどが発生すると、追徴課税として「無申告加算税」や「過少申告加算税」「延滞税」などが発生します。さらに、意図的に売却益を隠してバレたときは、重加算税などの対象です。

そのため、確定申告の有無は必ずチェックしましょう。以下ではケース別に詳細を解説します。

確定申告が必要な場合

不動産の売却後に確定申告が必要な場合とは、基本的に課税所得が出るケースです。

例えば、不動産売却によって1,000万円の利益を得ると、基本的にはその1,000万円が課税所得として課税対象となり、確定申告が必要です。

不動産売却で得た利益は「譲渡所得」として所得税の対象になります。ただし、不動産を売却した場合の譲渡所得は「申告分離課税」に分類されるため「総合課税」である給与所得や事業所得などとは分けて税額を計算します。

- 申告分離課税:総合課税とは区別して税額を計算する

- 総合課税:総合課税の対象となる所得※を合算して税額を計算する

※総合課税の対象となる所得は、利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得(不動産や株式以外)、一時所得、雑所得の各所得です。

つまり、不動産売却で得た利益は給与所得や事業所得などと一緒にせず、独立して税額を算出しなければなりません。通常の確定申告書と併せて、分離課税用の確定申告書の作成も別途で行います。

一方、土地や建物、株式等以外の資産売却で得た譲渡所得は総合課税です。不動産売却で得た譲渡所得と区分する必要があります。また、不動産売却を事業として行っているときには事業所得、不動産の貸付による利益は不動産所得として計算します。よって、それぞれが混ざらないように注意が必要です。

確定申告が不要な場合

不動産を売却した後、利益が出なかった場合は基本的には確定申告を行う必要はありません。

「売ったのに利益が出ないってどういうこと?」という疑問に思われるかもしれません。これは不動産を売却するときに支出する諸経費が、売却による収入金額を上回ったケースのことを指します。

まず不動産売却による譲渡所得は、原則として次のように計算します。

さらに、上記の所得から特別控除額を差し引くこともあります。

もし収入金額3,000万円に対して取得費と譲渡費用の合計が3,500万円だった場合、3,000万円-3,500万円でマイナスになるため、譲渡所得はゼロとなり確定申告が不要になります。

譲渡所得とは

そもそも譲渡所得とは、自己が所有している資産を売却したことにより得た所得(もうけ)のことです。譲渡所得の対象となるものにはさまざまなものがありますが、例えば、土地や建物、株式、金、宝石、骨とう品、機械器具などがあげられます。貸付金や売掛金などの債権や棚卸資産は、譲渡所得の対象とはなりません。

また、生活で使っている家具や衣服などの生活用動産(30万円超の宝石、骨とう品などは除く)については、そもそも所得税が非課税のため、売却しても税金は課されません。

取得費と譲渡費用とは

取得費とは「不動産の購入代金や支出した改良費・設備費などの合計」のことです。売却した不動産を買ったときの代金や、その購入にかかった手数料などが該当します。ただし、古すぎて不動産の取得費がわからないときや、取得費が売却価格の5%を下回るときには、売却金額の5%相当を取得費とみなすことが可能です。

続いて、譲渡費用とは「不動産を売却したときにかかった費用」のことです。不動産仲介会社への仲介手数料や土地の測量費、立ち退き料、土地を売却するための取り壊し費用などが該当します。

譲渡費用について詳しく知りたい方はコチラの記事をご覧ください。

特例や損益通算を適用するときは利益ゼロでも確定申告

ただし、譲渡所得に関する特例や損益通算を適用する場合には「不動産売却による収入金額-(取得費+譲渡費用)」がゼロやマイナスであっても確定申告が必要です。

なぜなら、特例や損益通算の適用は確定申告をすることで初めて認められるからです。

イメージとしては「確定申告が特例適用のための手続きになる」という感じでよいでしょう。

譲渡益・譲渡損失の特例

不動産売却による利益を得たとき、譲渡益・譲渡損失の特例を利用することで節税につながります。譲渡所得を計算した後、特別控除額分を譲渡所得から差し引くことが可能です。

譲渡益の特例、譲渡損失の特例

譲渡益または譲渡損失の特例は、一定の要件を満たす不動産の売却をしたときに適用できます。

特例適用の前提として、自分が居住している家または平成31年1月1日まで居住していた家とその敷地が対象となります。

(※事業用の資産の場合は対象外ですので、事業用資産について知りたい方はこの項目は読み飛ばしちゃいましょう)

主な特例は次のとおりです。

| 譲渡益が出ている場合 | ① 3,000万円の特別控除の特例 |

| ② 軽減税率の特例 | |

| ③ 買換えの特例 | |

| 譲渡損失が出ている場合 | ④-1 特定居住用財産を売却した場合の譲渡損失の損益通算と繰越控除の特例 |

| ④-2 居住用財産の買換えの場合の譲渡損失の損益通算と繰越控除の特例 |

① 3,000万円の特別控除の特例

マイホームを売却した場合は、譲渡所得から最高3,000万円が控除できます。ただし、その年の譲渡所得が3,000万円未満だったときは、その譲渡所得の金額分のみ控除可能です。例えば、譲渡所得が1,500万円の場合は、控除額も1,500万円になります。

② 軽減税率の特例

マイホームを売却するときに「売却年の1月1日時点の所有期間が10年を超えている場合」は、「軽減税率の特例」が使えます。

| 6,000万円までの部分 | 10% | 4% | 14% |

| 6,000万円超えの部分 | 15% | 5% | 20% |

③ 買換えの特例

マイホームを売却した年の前年〜翌年までの3年間でマイホームの買換えを行った場合は、売却した年ではなく買換え後のマイホームを譲渡したときまで課税を遅らせる「買換えの特例」が適用できます。したがって、譲渡時に支払うべき税金を繰り延べることができます。

下の図で、この特例を適用すると譲渡益4,000万円に対する税金は、買換えにより取得したマイホームを将来売却するまで支払わなくてよい(課税を繰り延べる)のです。

譲渡するマイホームの要件は「譲渡金額が1億円以下であること」「売却年の1月1日時点で所有期間10年超え、居住期間10年以上であること」「3,000万円の特別控除や軽減税率の特例を受けていないこと」などであり、さらに買換えの対象となるマイホームにも一定要件が求められます。詳しい要件は国税庁のサイトにて確認できます。

参考:No.3355 特定のマイホームを買い換えたときの特例|国税庁

④ 譲渡損失の損益通算及び繰越控除の特例

譲渡損失の損益通算及び繰越控除については、2つのパターンがあります。まずは、特定居住用財産についての特例から順にみていきましょう。

④-1 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

所有期間5年を超える国内にあるマイホームの売却によって損失が出た場合、一定の要件を満たすことで損失金額を翌年以後3年間、他の所得と損益通算できます。例えば購入1,000万円、売却500万円で500万円の損失が出た場合、500万円分を他の所得から控除することが可能です。また、その損失を損益通算しても控除しきれなかった場合は、譲渡の年の翌年以降3年間繰り越し、各年分の所得と通算できます。

詳しい条件は国税庁のサイトにて確認できます。

参考:No.3393 「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」を受けるための申告手続と添付書類|国税庁

④-2 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

次に、マイホーム買換えに係る譲渡損失についての特例をみていきます。以下の要件にあてはまる場合には、特例によりその譲渡損失の損益通算と翌期以降3年間の繰越控除ができます。この特例の主な適用要件は次のとおりです。

- 所有期間が5年を超えるマイホームを売却したこと(専有面積要件等があります)

- マイホームを売却した年の前年から翌年の3年間で新しいマイホームを取得したときに、一定の要件に該当する場合

- 新しいマイホームに係る10年以上の住宅借入金等があること

- マイホームの譲渡契約締結日の前日において、一定の要件に該当する場合 など

詳しい条件は国税庁のサイトにて確認できます。

参考:No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)|国税庁

⑤ 被相続人の居住用財産を売却した場合の3,000万円の特別控除

相続などにより取得した被相続人の財産(空き家)を売却した場合には、一定要件の元、長期記譲渡・短期譲渡にかかわらず最高3,000万円までの特別控除額を控除することができます。

参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

不動産売却時の確定申告の手順

ここからは譲渡所得の計算方法を含めた、不動産売却時の確定申告の手順を紹介します。

譲渡収入金額の計算を行う

まず譲渡収入金額の計算を行います。

<譲渡収入>

- 土地・建物の譲渡代金

- 固定資産税・都市計画税の精算金

特に固定資産税・都市計画税の精算金は見落とさないように注意しましょう。

売買契約時の書類や領収書にその内容が載っていますので、確認しましょう。

取得費・譲渡費用・減価償却費の計算を行う

次に①取得費・②譲渡費用の計算を行います。あらためて取得費と譲渡費用に該当する費用をみていきましょう。

<①取得費>

- 不動産の購入代金

- 建物の建築費

- 購入手数料

- 登録免許税や不動産取得税、印紙税

- 借主を立ち退かせるために支払う立退料

- 土地の埋め立てや土盛り、取り壊し費など

- 測量費

- 設備費

- 改良費

- 一定の借入金利子

など

<②譲渡費用>

- 不動産売却にかかった仲介手数料

- 売主が負担した印紙税

- 家屋を明け渡してもらうときに支払う立ち退き料

- 売却予定の土地に建っている建物の取り壊し費や建物の損失額

- 違約金

- 名義書換料

など

ただし、上記の費用のうち、事業所得といった他の所得の必要経費に参入したものは含まないようにしましょう。

また、建物の場合は取得日からの減価償却費の計算も必要です。建物は時間経過とともに価値が減少する減価償却資産であるため、価値減少分を建物の取得費に反映する必要があります。つまり、経過年数が多いほど取得費が減っていくイメージです。

計算式をみていきます。

<事業用に使われていた建物>

取得した日から売却までの減価償却費の合計額

<事業用に使われていない建物>

課税譲渡所得金額の計算を行う

不動産の譲渡価格や取得費、譲渡費用などがすべて出揃ったら、実際に譲渡所得金額を計算します。譲渡所得は「不動産を売却した年の1月1日時点での所有期間」によって、長期譲渡所得か短期譲渡所得に分かれます。適用税率が変わるため注意しましょう。

| 長期譲渡所得 | 5年超 | 15%(15.315%) | 5% | 20%(20.315%) |

| 短期譲渡所得 | 5年以下 | 30%(30.63%) | 9% | 39%(39.63%) |

- 譲渡建物の譲渡価格:10,000万円(固定資産税等清算金を含む)

- 譲渡建物の購入価格:5,000万円(減価償却費控除前)

- その他の取得費:300万円

- 譲渡費用:300万円

- 居住期間:6年で長期譲渡所得に分類

- 建物の種類:非事業用の鉄筋コンクリート(減価償却の償却率0.015)

<減価償却費の計算>

5,000万円×0.9×0.015×6=405万円

<建物取得費の計算反映>

5,000万円-405万円=4,595万円

<譲渡所得の計算>

10,000万円-(4,595万円+300万円+300万円)=4,805万円

<税額の計算>

4,805万円×20.315%≒976万1,000円(1,000円未満切り捨て)

もし3,000万円の特別控除の特例が使える場合は、譲渡所得からさらに控除額を差し引きます。例えば、3,000万円の特例を適用したときには、(4,805万円-3,000万円)×20.315%で、税額は366万6,000円になります。

なお、不動産の譲渡所得は申告分離課税であるため、所得税は別途計算して納税しなければなりません。

確定申告の準備・申告を行う

譲渡所得と納税額の計算が終わった後は、総合課税及び申告分離課税の確定申告書の準備と税務署への申告を行います。

まず譲渡所得の金額や納税額を「申告分離課税用の確定申告」と「譲渡所得の内訳書」に記入しましょう。その後、給与所得や事業所得や納税額を確定申告書に記載し、総合課税の確定申告書も作成します。

確定申告書の提出先は「納税地の税務署」です。期限は原則として2月16日から3月15日までですが、曜日や世情次第で前後します。年によって日程は変化する(例えばコロナ特例等)ので、その年の国税庁公式サイトや税務署などで都度確認しましょう。

より詳しい確定申告の方法は以下の記事を参考にしてください。

不動産売却時の確定申告に必要な書類

不動産売却時の確定申告に必要な書類は次のとおりです。

| 譲渡所得の内訳書 | 税務署や国税庁の公式サイト |

| 不動産売却や特例に関係する書類 | 不動産業者や法務局、受領した領収書や売買契約書など |

| 確定申告書第三表(分離課税用) | 税務署や国税庁の公式サイト |

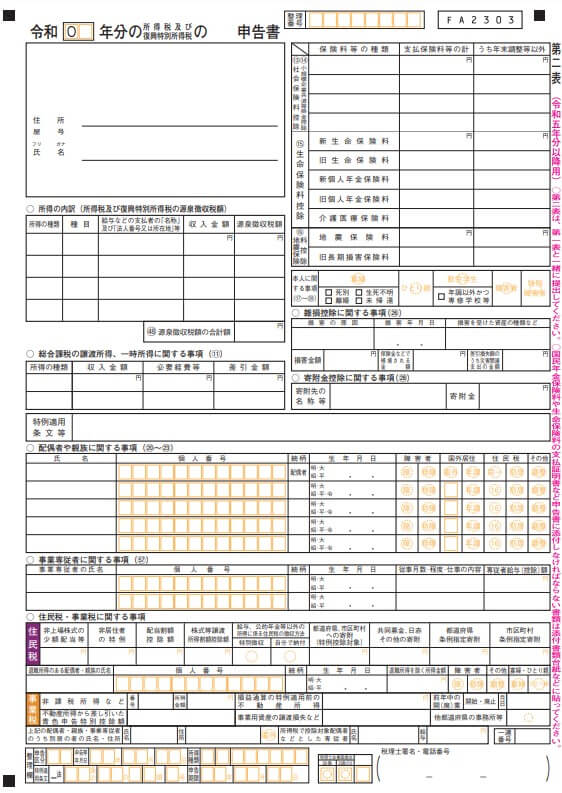

| 確定申告書第一表及び第二表 | 税務署や国税庁の公式サイト |

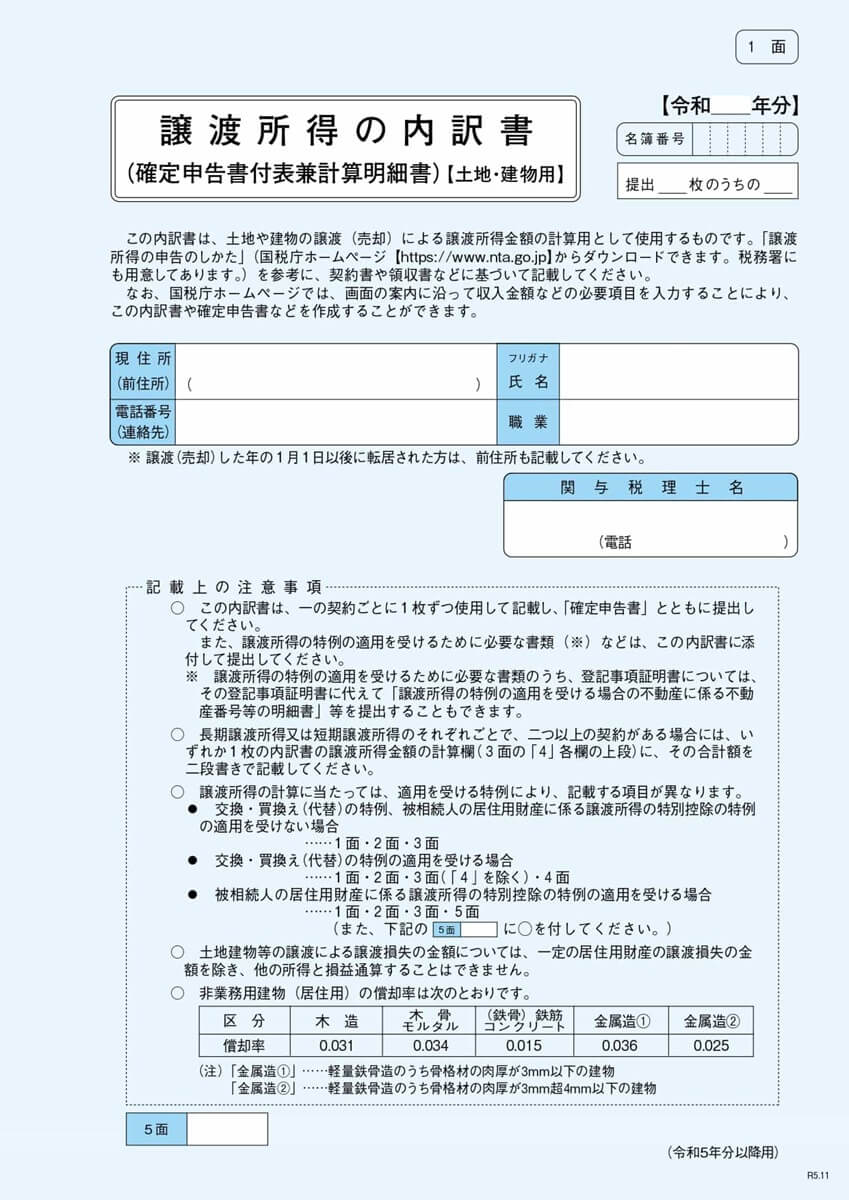

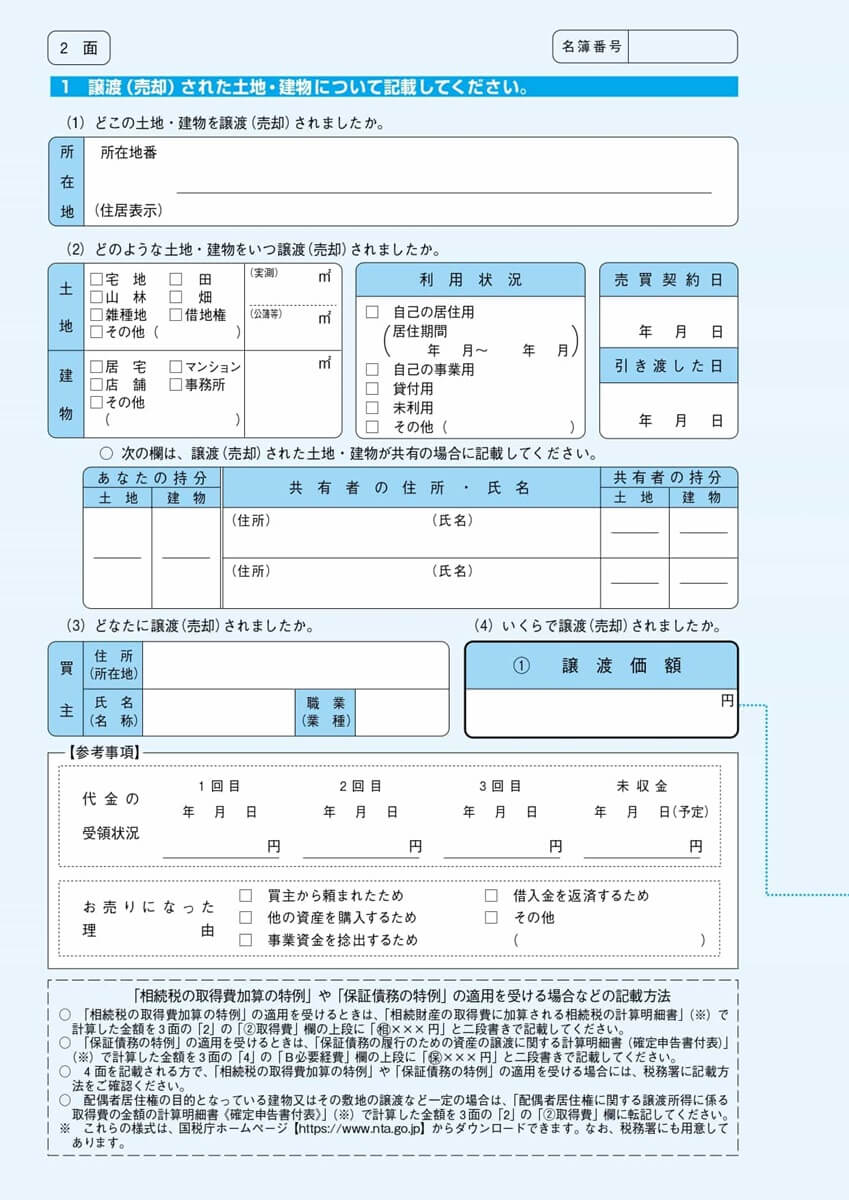

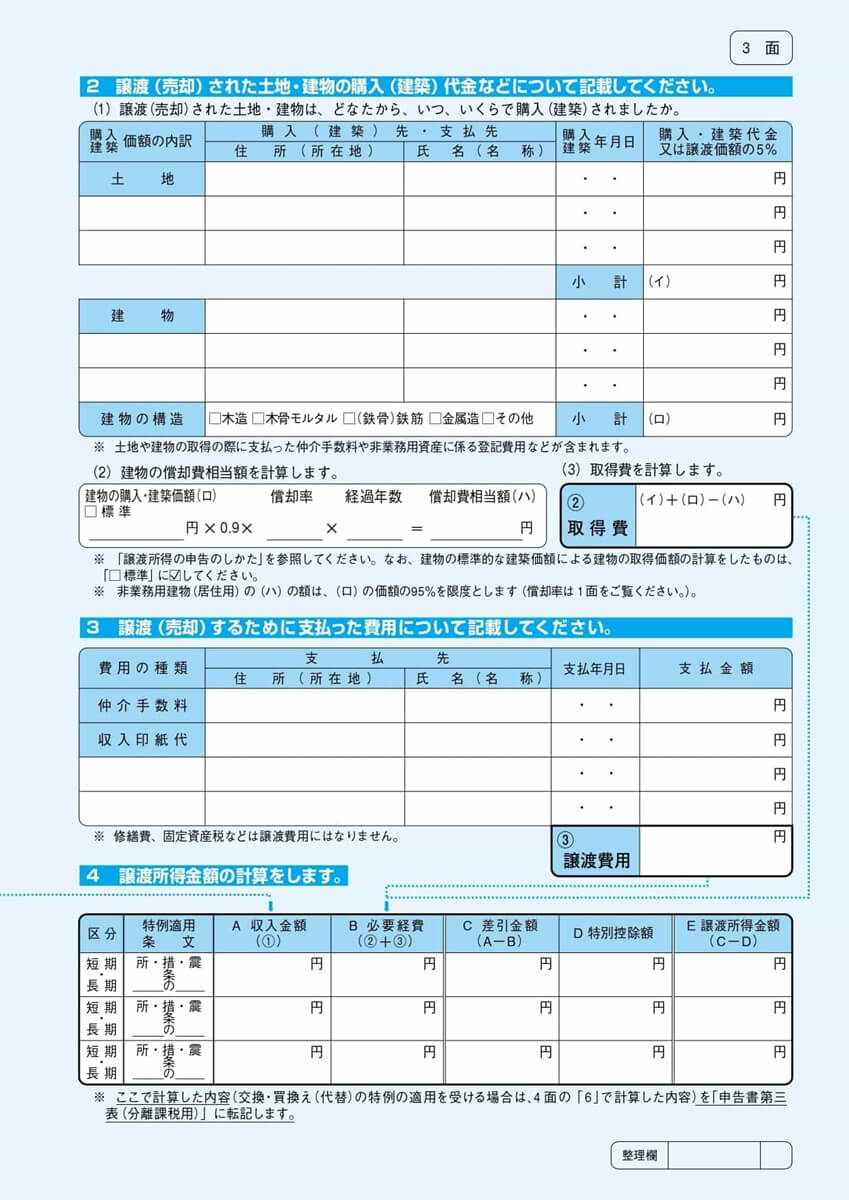

譲渡所得の内訳書

売却した不動産の所在地や面積、売却金額、費用などを記入する書類です。

<1面>

<2面>

<3面>

<4面>

引用:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)、譲渡所得の内訳書|国税庁

不動産売却や特例に関係する書類

各種特例を受けるためには不動産売却や所有期間、その他の支出を証明するための書類も揃える必要があります。具体的には次のとおりです。

なお、明細書に不動産番号の記載があれば登記事項証明書の添付を省略することができます。

<① 3,000万円控除の特例を受ける場合>

- 譲渡所得の内訳書

- 戸籍の附票の写し等(譲渡契約締結の前日において不動産の所在地が住民票と異なる場合)

<② 軽減税率の特例を受ける場合>

- 譲渡所得の内訳書

- 売却した不動産の登記事項証明書

- 戸籍の附票の写し等(譲渡契約締結の前日において不動産の所在地が住民票と異なる場合)

<③ 買換えの特例を受ける場合>

- 譲渡所得の内訳書

- 登記事項証明書(売却した居住用財産・買い換えた居住用財産のどちらも)

- 戸籍の附票の写し等(住民票との所在地が異なるときや、売却日前10年内で住所の異動があった場合)

- 売買契約書の写し等の譲渡価額が1億円以下と証明できる書類

- 耐震基準適合証明書、建設住宅性能評価書の写し、または既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類(買換資産が築25年を超える中古住宅である場合)

- 買換(代替)資産を取得見込の場合には、買換え資産の明細書

<④-1 譲渡損失の損益通算の特例を受ける場合(特定住居用財産の譲渡)>

- 特定居住用財産の譲渡損失の金額の明細書

- 特定居住用財産の譲渡損失の損益通算、及び繰越控除の対象となる金額の計算書

- 登記事項証明書の写し

- 売買契約書の写し

- 残高証明書(譲渡資産にかかるもの)

- 戸籍の附票の写し等(譲渡契約締結日の前日において不動産の所在地と住民票とが異なる場合)

<④-2 譲渡損失の損益通算の特例を受ける場合(買換え等)>

- 居住用財産の譲渡損失の金額の明細書

- 居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

- 戸籍の附票の写し等(譲渡契約締結時に不動産の所在地が住民票と異なる場合)

- 登記事項証明書の写し(売却した居住用財産・買い換えた居住用財産のどちらも)

- 売買契約書の写し(売却した居住用財産・買い換えた居住用財産のどちらも)

- 残高証明書(買い換えた居住用財産)

<⑤ 被相続人の居住用財産を売ったときの特例>

- 譲渡所得の内訳書

- 登記事項証明書の写し

- 売買契約書の写し

- 被相続人居住用家屋等確認書

- 耐震基準適合証明書、または建設住宅性能評価書の写し

さらに詳しい内容を知りたい方は、国税庁が公表しているチェックシート等もご覧ください。

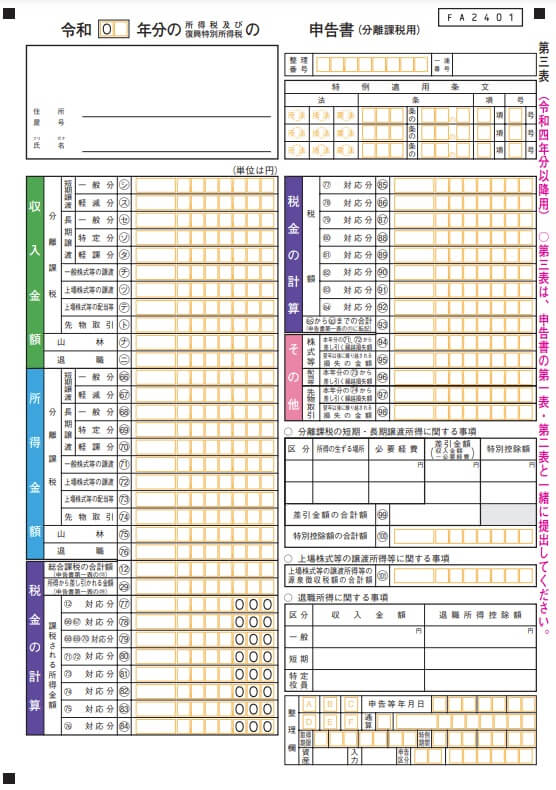

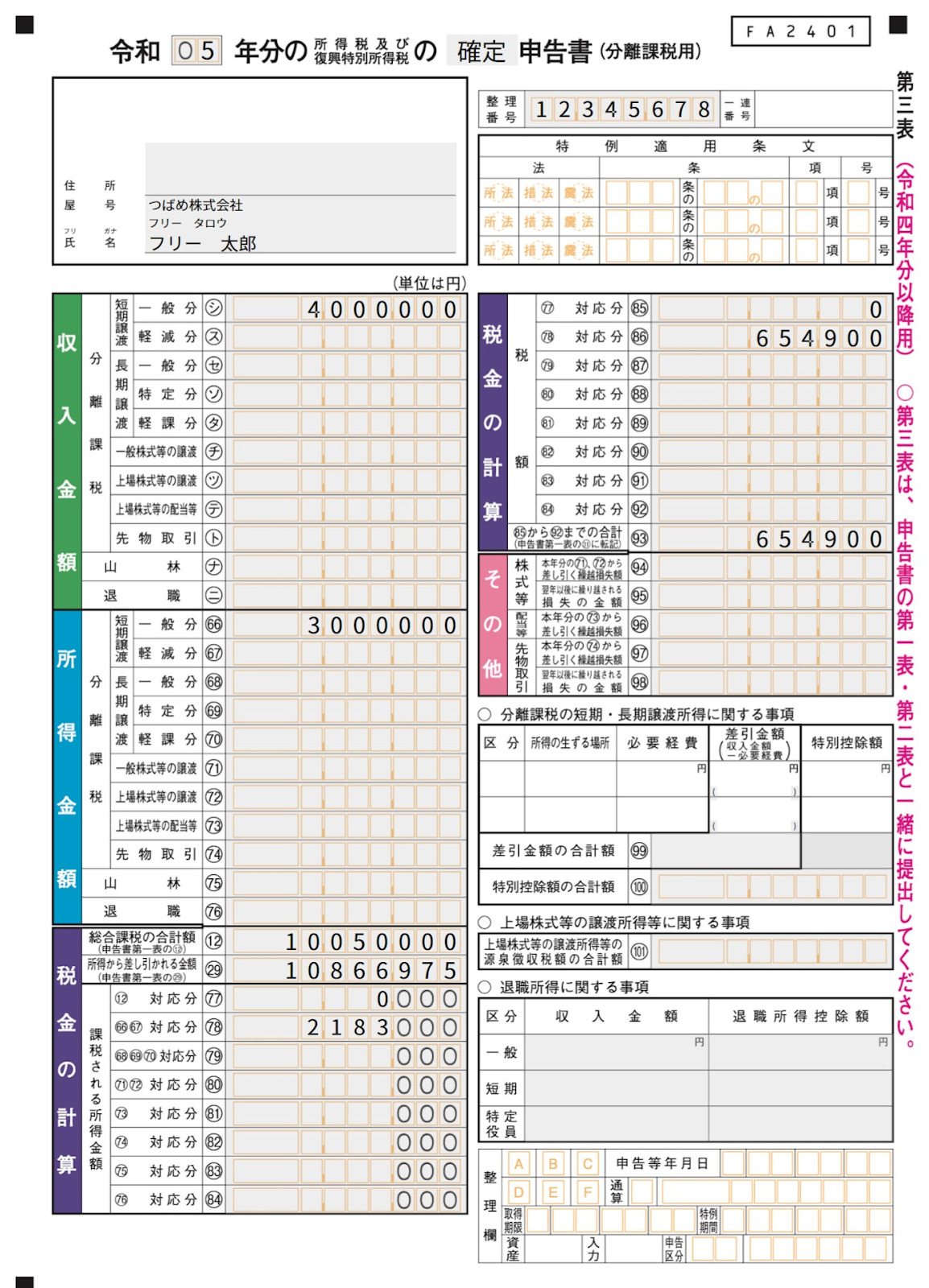

申告分離課税の申告書(申告書第三表 分離課税用)

不動産の売却益は申告分離課税であるため、総合課税用の確定申告書とは別に「申告分離課税の申告書(確定申告書第三表 分離課税用)」を作成します。

引用元:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)、確定申告書第三表(分離課税用)|国税庁

確定申告書

給与所得や事業所得といった総合課税を申告するための確定申告書(第一表及び第二表)も作成します。

引用元:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)、確定申告書(第一表及び第二表)|国税庁

不動産売却で得た所得は確定申告が必要!

不動産売却で所得を得た場合は、原則として確定申告が必要です。

利益が出ていない場合は申告が不要になりますが、損益通算・譲渡損失の特例を適用する場合は、確定申告が必要なので注意しましょう。

不動産売却で得た譲渡所得は申告分離課税です。通常の確定申告と一緒に、申告分離課税用の確定申告書や譲渡所得の内訳書、不動産売却に関係する書類を提出しましょう

さらに詳しい確定申告について知りたい場合は、以下の確定申告攻略ページ攻略ページもぜひ参考にしてください。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

特に弊所では【会計ソフトfreee(フリー)】をおすすめしています。

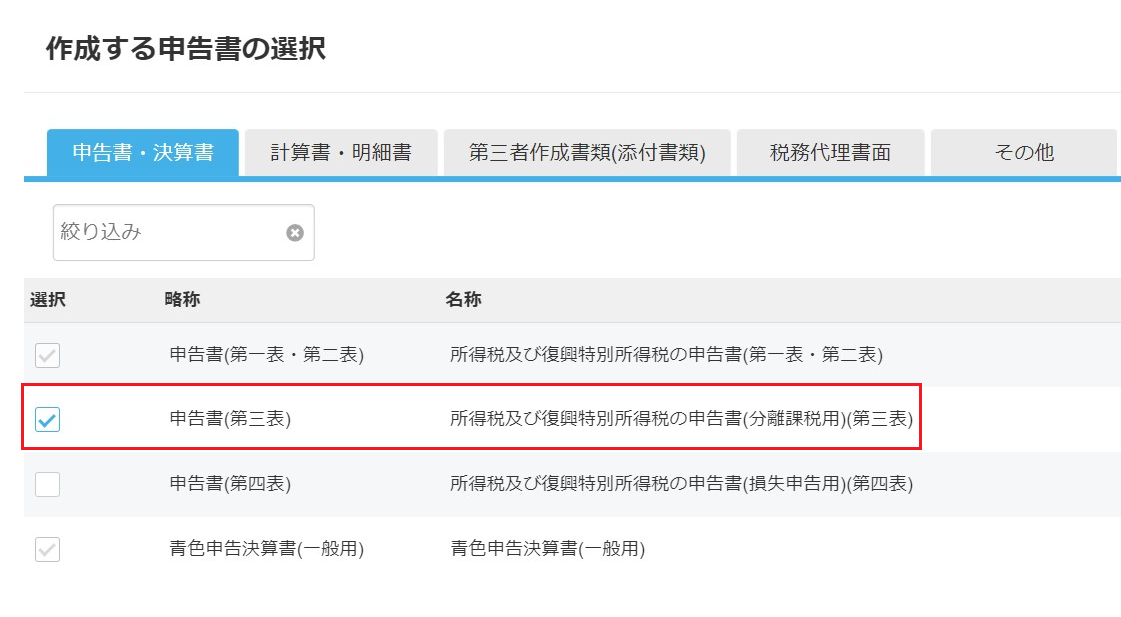

下記のように必要な確定申告書第一表、第二表、第三表、譲渡所得の内訳書までを作成することが可能です。

①申告書の追加で譲渡所得等の内訳書(土地・建物)と第三表の追加をします。

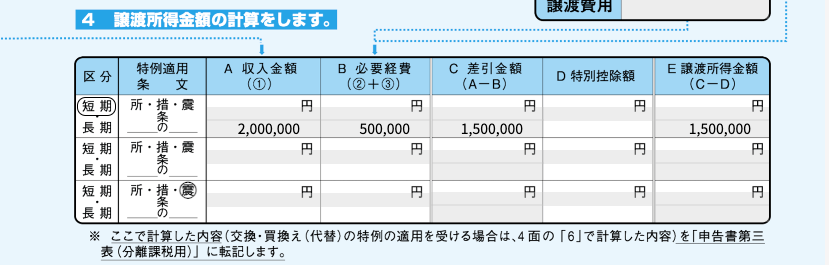

②譲渡所得の内訳書の入力をします。

1組目(初葉)

2組目(次葉)

※ 複数の土地・建物を譲渡した場合について、1組目(初葉)の3面「4譲渡所得金額の計算をします。」欄には、下段に初葉で入力した金額が反映され、中段に次葉を含めた合計額が反映されます。なお、2組目(次葉)がない場合は、下段と中段には同じ金額が反映されます。

③そして第三表が作成されます。

引用元:分離課税の所得についての申告を行う (第三表を作成する) © freee K.K

このように網羅的に必要な書類を作成ができますので、ご自分で確定申告をしようとする際にはお勧めです。

下記からお申込みできますので、よければ申し込んでみてください。

![]()

難しいところでもあるので、必要に応じて税理士に相談するのも安心ですね。

個人的には、不動産を売却するなんて、滅多にない機会ですので、一度ご自分で確定申告すると勉強になっていいんじゃないかなと思ったりもします。

以上、「譲渡所得とは?不動産売却時の確定申告の方法、必要書類を解説します」の記事でした。

それでは、また!

コメント

コメント一覧 (1件)

[…] 譲渡所得の確定申告について詳しく知りたい方はこちらの記事をご覧ください。 […]