個人の確定申告後、所得税を納付します。

その場合の会計処理をご存知でしょうか?

税金だから『租税公課』を使うと思いきや、そうではありません。

今回は個人事業主が所得税を納付した場合の会計処理のやり方、考え方についてみていきましょう。

個人事業主が所得税を納付した場合の会計処理

結論から申し上げますと、所得税の納付は、必要経費に算入できませんので「事業主貸」という勘定科目をつかいます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 事業主貸 | 1,000,000 | 普通預金 | 1,000,000 | ○○年度_所得税の納付 |

考え方

個人事業主が税金を納付する場合、税務上、必要経費に算入できるものと、必要経費に算入できないものがあります。

このうち、必要経費として認められる税金は『租税公課』の勘定科目を使用します。

では、税務上、必要経費として認められる税金はどのようなものがあるでしょうか?

税務上、必要経費として認められる税金の例

税務上、必要経費として認められる税金には下記のようなものがあります。

- 消費税及び地方消費税

- 事業税

- 固定資産税

- 自動車税

- 自動車重量税

- 自動車取得税

- 印紙税

- 登録免許税

ご覧の通り、所得税は必要経費が認められる税金の中には入ってきません。

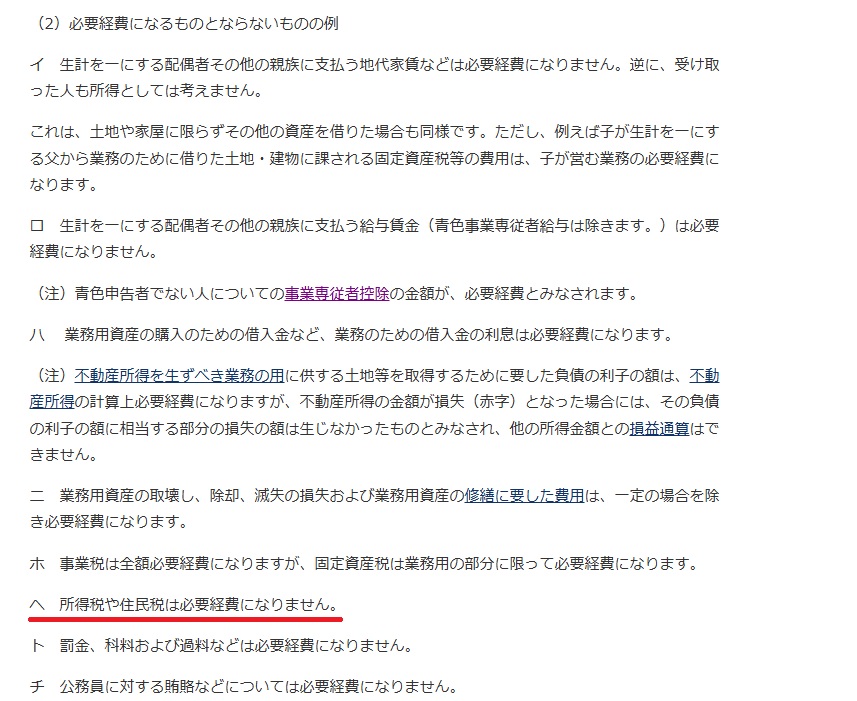

国税庁のHPにも必要経費になるものとならないものの例がまとめられているので、参考に下記をご覧ください。

(引用元:国税庁HP『No.2210 必要経費の知識』©国税庁)

つまり、所得税は、必要経費に算入できないのです。

必要経費として認められない経費の処理

租税公課として認められない経費の場合は、事業でなく、個人で支払わなければなりません。

個人で支払う場合には、通常「事業主貸」を使って仕訳を行います。

所得税の納付は、必要経費に算入できませんので「事業主貸」となります。

仕訳の具体例

確定申告により確定した所得税及び復興特別所得税1,334,200円を普通預金から納付した。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 事業主貸 | 1,334,200 | 普通預金 | 1,334,200 | ○○年度_所得税の納付 |

※現金で支払った場合は、貸方の「普通預金」を「現金」として仕訳します。

おわりに

いかがだったでしょうか?

今回は、個人事業主が所得税を納付した場合の会計処理のやり方、考え方についてみていきました。

租税公課ではなく『事業主貸』であることを覚えて帰ってください!

今後も税務に役立つ記事を発信していきますので、またお越しいただければ嬉しいです。

それでは、また!

コメント