事業をしていれば、もちろん備品を買うことがあります。

しかし、購入した備品等を費用(経費)として計上すべきか、固定資産として計上すべきかの判断に迷ったことはありませんか?

さらには中小企業だけに許された特例もあったりして、ここら辺の税金はゴミゴミしていて難しい!

今回は特に、中小企業や個人事業主の資産購入について、なるべくわかりやすく書いていきます。

消耗品か資産か

パソコンや机などを購入した際に、これらを消耗品費などの「費用」として計上するか、それとも工具器具備品などの「固定資産」として計上するか、迷うことがよくあると思います。

その判定の仕方が今回のテーマですが、その解説に入る前に、まずは必要な用語の基礎知識からみていきましょう。

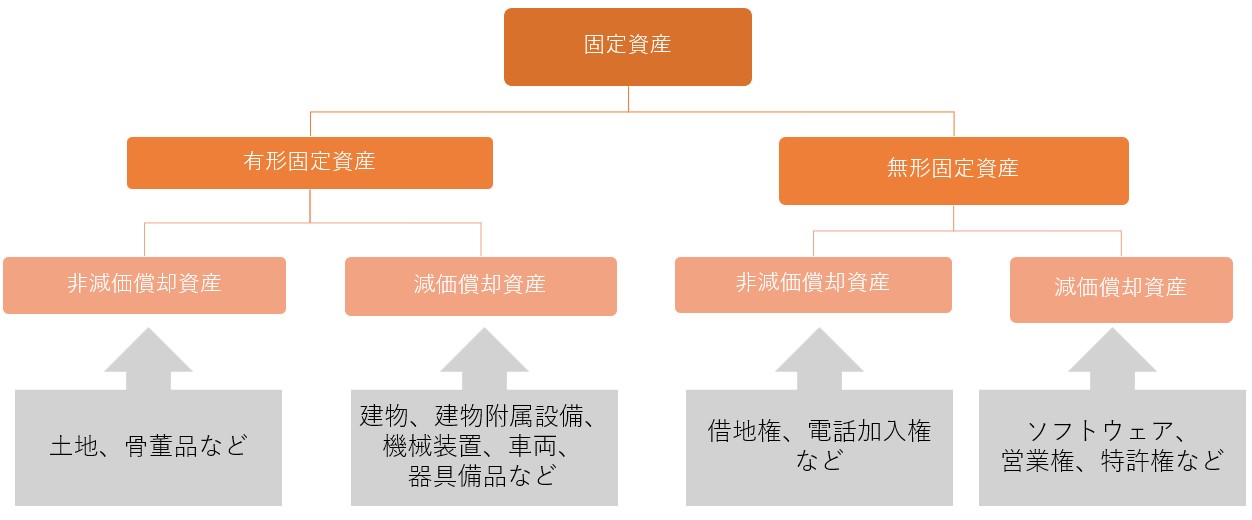

固定資産とは

企業がその事業活動の用に供するために1年以上の長期にわたって使用または利用する目的で保有する資産を言います。

固定資産は、有形固定資産・無形固定資産に分かれ、そこからさらに減価償却資産・非減価償却資産に分けられます。

<固定資産に関する種類分けの図>

減価償却とは

取得価額を使用する期間に分けて少しずつ費用にする仕組みです。

買ったときに一度に費用にしないで、毎年少しずつ費用に分ける、その方が実態に合ってますよねという考え方です。

減価償却資産とは

減価償却の対象となる資産は、「償却資産」と総称されます。

対象となるのは、『複数年使えるけど時間を経ることで劣化する資産』と考えればよいと思います。

具体的には、建物や設備など有形のものはもちろん、ソフトウェアや営業権のような無形固定資産、さらに馬や牛などの動物、リンゴやミカンの木などの植物、すなわち生物までも含みます。

減価償却資産と言うと会計処理で「固定資産」に計上して減価償却をするというイメージですが、減価償却資産イコール固定資産計上ということではありません。全ての企業・個人事業主は、10万円未満の減価償却資産と、使用可能期間が1年未満の減価償却資産は法人税法において一時の損金とすることができます。

非減価償却資産とは

土地、借地権、書画骨董などは年を経ても価値が減っていくものではありません。

なので、減価償却はしません。こうした固定資産を「非減価償却資産」と呼びます。

使用可能期間は?

購入したものを費用にするのか?資産として減価償却するのか?

その判定の仕方が「分かったようで分からない」と感じている人は多いです。

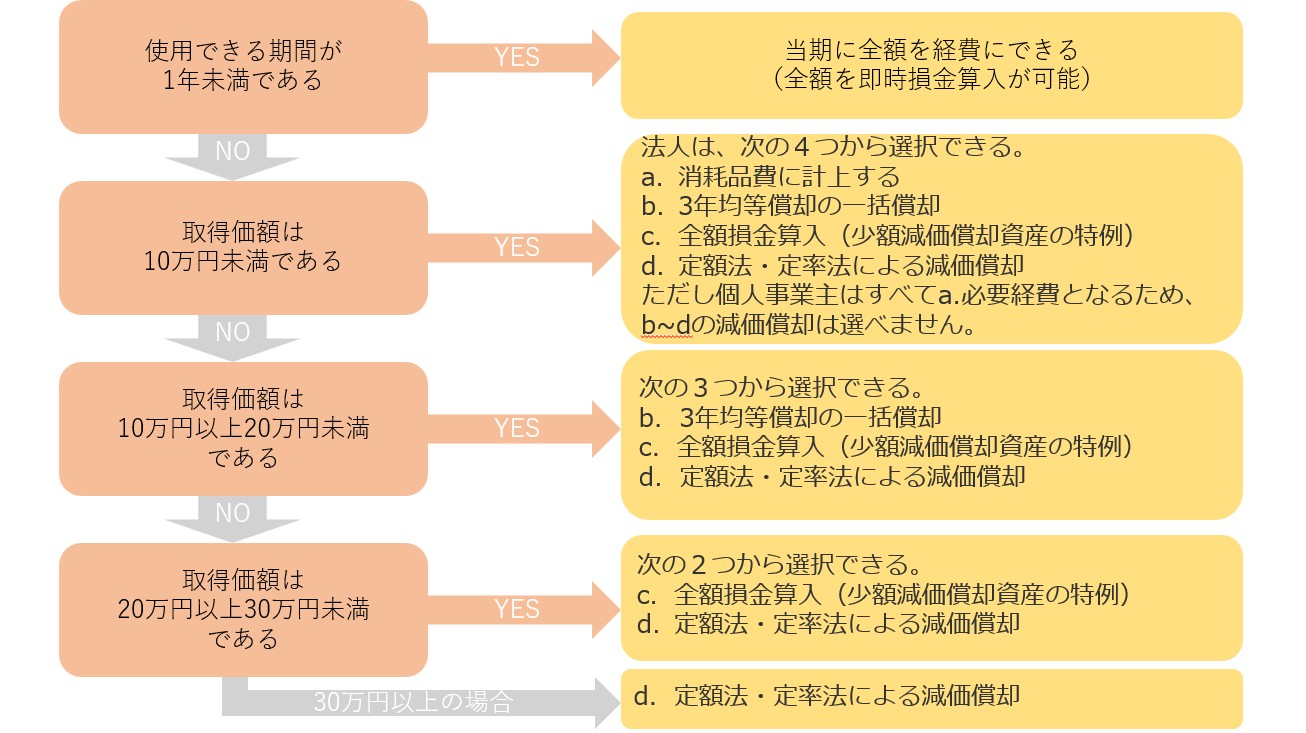

そこで下の「判定早分かりフローチャート」に沿って解説していくことにしましょう。

<費用か減価償却か~判定早分かりフローチャート>

最初の判定基準は「使用可能期間」です。

使用可能期間とは

固定資産の耐用年数算定の基本となる期間です。

通常の維持補修を行い、通常の使用条件で使用した場合の固定資産の使用可能期間を言います。

固定資産が物理的に使えなくなるまでの期間だけではなく、経済的観点から見て、使用価値が失われるまでの期間も含まれています。

使用可能期間と法定耐用年数

法人税法では、利益操作を防止し、課税の公平を図る観点から、この使用可能期間を「耐用年数」として細かく規定しています。

これを「法定耐用年数」と言います。

使用可能期間=法定耐用年数としてみるのではなく、企業の属する業種、企業の平均的な使用状況、補充状況等から見て、判定するとされています。

それぞれの耐用年数は国税庁のWEBサイトで確認できます。

使用可能期間が1年未満の場合

まずは使用可能期間が1年以上か1年未満かのチェックです。その資産の使用可能期間が1年未満の場合は取得価額に関係なく、全額がその事業年度の費用(経費)として計上できます。

使用可能期間が1年未満のものとは

使用期間が1年未満の固定資産にはどのようなものがあるのでしょうか。法人税法には次のような定めがあります(法人税基本通達7-1-12)。

- 使用状況や補充状況などから見て、その法人の属する業界で一般に消耗性のものと認識されているもの。

- その法人の平均的な使用状況や補充状況などから見て(おおむね過去3年間の平均値で判定)、その使用可能期間が1年未満であるもの。

具体的には、イベントなどで数カ月しか使用しないことが分かっている備品などです

試験・実験で使用する備品・器具なども、その実験が終わればもう使用しないと確定している場合は「使用可能期間が1年未満のもの」に該当します。

特許権や著作権、意匠権、商標権などで1年未満の契約使用料、放映期間が1年未満のテレビCMの制作費なども同様です。

続いて、使用期間の次は取得価額が判断の基準となります。

取得価額は?

使用可能期間が1年以上の場合は、取得価額によって取り扱いは異なります。

取得価額の4つの判断区分

- 10万円未満

- 10万円以上20万円未満

- 20万円以上30万円未満

- 30万円以上

購入した固定資産の取得価額とは

固定資産の取得価額には、原則としてその購入代価、その他購入のために要した費用および事業の用に供するために直接要した費用の額が含まれます。

注意したいのは、付随費用も取得価額に含まれる点です。

例えば、中古車を購入したときは整備に掛かった工賃なども「付属費用」として含まれます。

こうした費用は経費にしないで取得価額に組み入れなければなりません。

1.取得価額が10万円未満の場合

中小企業の場合、10万円未満の減価償却資産であれば次の四つの税務処理から選択できます。

a.消耗品費に計上する(一時損金算入)

b.3年均等償却の一括償却

c.全額損金算入(中小企業の少額減価償却資産の特例)

d.定額法・定率法による個別の減価償却

会社の電話機でも冷蔵庫でも通常1年以上は使えますが、これらをいちいち減価償却資産として償却資産台帳に載せていたら切りがありません。

そこで、法人税法は「10万円未満」のものは減価償却せず、購入時に費用(経費)にしてしまってよいことにしています。

10万円未満のものはa.消耗品費に計上するのが一般的ですが、それ以外の選択肢も認められています。どれを選ぶかは企業の選択に任されています。

ただし、少額であっても個別に減価償却することを選んだ場合、償却資産税の対象になりますので、注意してください。

(引用元:地方税法上の少額資産について © 2024 Hikone city)

また個人事業主については、すべてa.必要経費となるため、b~dは選べませんので注意しましょう。

取得価額が10万円以上20万円未満の場合

中小企業の場合、10万円以上20万円未満の減価償却資産であれば次の三つの税務処理から選択できます。

b.3年均等償却の一括償却

c.全額損金算入(少額減価償却資産の特例)

d.定額法・定率法による個別減価償却

どの減価償却方法を選ぶかは企業の選択に任されています。

「b. 3年均等償却の一括償却」を選択する場合

10万円以上20万円未満のものは、一括償却資産とすることができます。これは、取得価額の合計額の1/3を3年間費用として計上できると言う特例です。

この特例を使えば、3月決算の企業の場合、購入して使用したのが3月20日であっても3分の1を、その年度内に費用として計上することが可能です。

➡特例を使わない場合は、例えばパソコンだと償却期間が4年なので、そのうち1カ月分(48分の1)だけしか償却できません。

取得価額が20万円以上30万円未満の場合

中小企業の場合、20万円以上30万円未満の減価償却資産であれば次の二つの処理から選択できます。

c.全額損金算入(少額減価償却資産の特例)

d.定額法・定率法による個別減価償却

どちらの減価償却方法を選ぶかは企業の選択に任されています。

少額減価償却資産の特例とは

「中小企業者の少額減価償却資産の取得価額の損金算入の特例」により、取得価額が30万円未満の減価償却資産は取得価額の全額を一括経費として算入することができます。

本来、資産を一括経費として計上できるのは、10万円未満の「少額な減価償却資産」のみですが、この特例を受けることにより、30万円未満までの資産を一括して必要経費にすることが可能になります。

【損金算入の限度額】

ただし、特例を受けられる減価償却資産は、一事業年度に300万円(取得価額の合計)までが上限です。例えば29万円のパソコンを購入した場合、10台までは特例により損金算入できますが、11台目からはできません。

合計で300万円を超えたものについては全て資産計上して定額法・定率法による減価償却をしなければなりません。

【適用対象法人】

この特例の対象となる法人は、青色申告法人である中小企業者(※1)または農業協同組合等に限られます。

(※1)中小企業者とは、次に掲げる法人を言います。

資本金の額または出資金の額が1億円以下の法人

➡ただし、同一の大規模法人に発行済株式または出資の総数または総額の1/2以上を所有されている法人および2以上の大規模法人に発行済株式または出資の総数または総額の2/3以上を所有されている法人は中小企業者にはなれません。

➡常時使用する従業員の数が1,000人以下の法人も中小企業者にはなれません

【適用期間】

この特例は、中小企業者等が、取得価額が30万円未満である減価償却資産を、平成18年4月1日から令和4年年3月31日までの間に取得などして事業の用に供した場合に適用されます。あくまでも景気浮揚のために定められた時限立法による特例措置なので、恒久的な制度ではありません。

※償却資産税(地方税)の対象にはなるので注意!

特例を適用した減価償却資産は、償却資産税(地方税)の対象になります。この特例はあくまで国税(法人税・所得税)に関する制度なので、固定資産税(償却資産)では適用されないためです。

なので、この特例により損金算入した資産については、固定資産税(償却資産)の申告(※2)が必要となります。

(※2)毎年1月1日現在所有している償却資産の内容(取得年月、取得価額、耐用年数等)について、1月31日までに償却資産の所在する税務事務所に申告する必要があります。

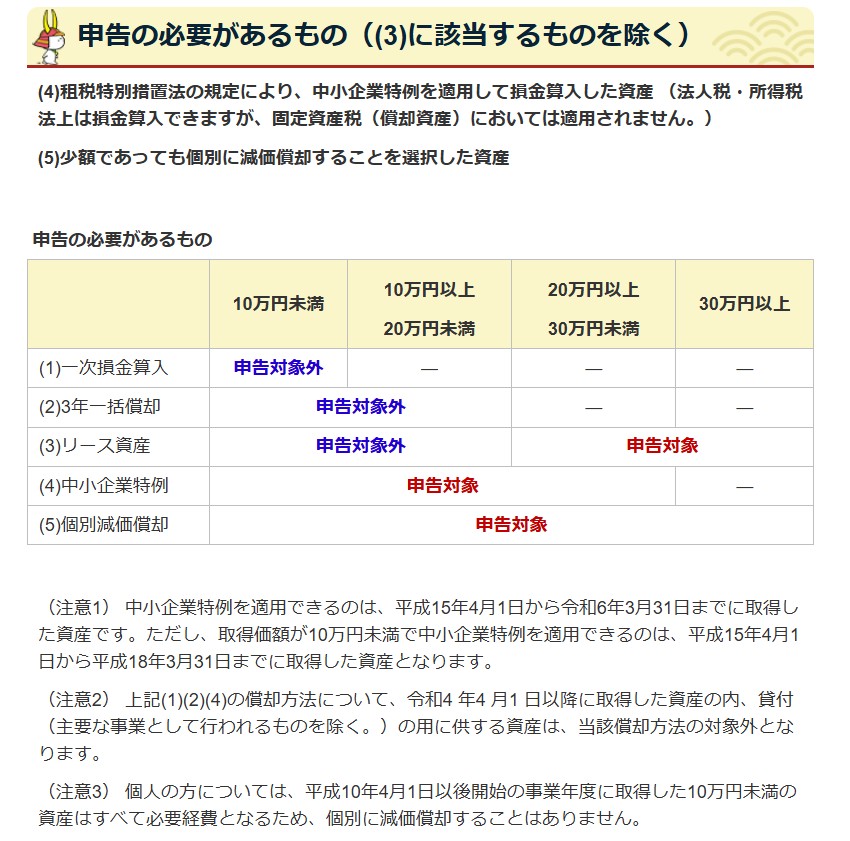

地方税法の「少額資産」については、ややこしいので、もう少し解説していきましょう。

地方税法上の「少額資産」

地方税法上の「少額資産」に当たる場合は申告の必要がありませんが、取得価額が20万円未満の資産についても、申告の対象になる場合があります。

地方税法上の「少額資産」に当たり、固定資産税(償却資産)の申告の必要がないのは次の三つの資産です。

- 10万円未満の備品等のうち、法人税法により損金計上された消耗品費

- 20万円未満の資産のうち、3年間で一括償却した資産

- 法人税法第64条の2第1項に規定するリース(売買扱いとするファイナンスリース)資産で取得価額が20万円未満の資産

表でまとめると次のようになります。

償却資産税の申告対象まとめ

| 償却・資産内容 | 取得価額 | |||

|---|---|---|---|---|

| 10万円未満 | 10万円以上 20万円未満 |

20万円以上 30万円未満 |

30万円以上 | |

| 個別減価償却 | ◯ | ◯ | ◯ | ◯ |

| 中小企業特例 | ◯ | ◯ | ◯ | ー |

| 一時損金算入 | × | ー | ー | ー |

| 3年一括償却 | × | × | ー | ー |

| 法人税法第64条の2第1項に規定するリース資産 | × | × | ◯ | ◯ |

あえて強調しておくと・・・

10万円未満の場合には、中小企業特例をつかってしまうと償却資産税の対象になりますが、一時損金算入をつかえば償却資産税の対象外となるので、なるべく10万円未満の場合は一時損金算入で処理するのがおススメです。

取得価額別、使える償却方法一覧表

これまでの説明を整理して、償却方法を取得価額ごとにまとめたのが次の表です。

| 取得価額 | 償却方法 | |||

|---|---|---|---|---|

| 10万円未満 | 消耗品費 | 3年均等償却一括償却資産 | 少額減価償却資産の特例 | 減価償却資産 |

| 10万円以上 20万円未満 |

× | 3年均等償却一括償却資産 | 少額減価償却資産の特例 | 減価償却資産 |

| 20万円以上 30万円未満 |

× | × | 少額減価償却資産の特例 | 減価償却資産 |

| 30万円以上 | × | × | × | 減価償却資産 |

中小企業の減価償却方法は選べますが・・・

これまで書いたとおり、中小企業の場合、どの減価償却方法を選ぶかは自由に選択できます。

ただし、企業会計原則には「継続性の原則」というルールがあります。

つまり、企業は一定の計上基準を定めたら、毎期変更なくその基準で運営していくことが求められるのです。

そうしないと経理の首尾一貫性を保てなくなり、期ごとの業績変化が見えにくくなるわけですね。最悪、利益操作を疑われることにもなるわけです。

また、社内で会計処理を決めるときの金額的な判断基準も、適正に定められさえすれば自由だと言えます。しかし、ここでも一度決めた判断基準は、原則として、毎期継続して適用する必要があります。

ある会計年度では、10万円以上のものを固定資産とし、別のある会計年度には、20万円以上のものを固定資産にするなど、会計年度によって減価償却を行ったり行わなかったりする恣意的な会計処理は望ましくありません。

仮に大きく判定基準を変更するのであれば「財務諸表に注記」し、外部の方に変更理由を開示する必要がありますので、ご注意ください。

おわりに

いかがだったでしょうか?

備品を買ったときの会計処理の判断のしかたが、なんとなくでもおわかりいただけたでしょうか?

ちょっと難しい面もありますので、わからなくなったときのために、本記事をお気に入りにいれて、参考にしていただけると大変嬉しいです。

本当に困ったときは、税理士さんに相談してみてくださいね。

それでは、また!

コメント