仮想通貨やってるんですけど、確定申告は必要ですか?

資産運用で仮想通貨取引をやってる人もだいぶ増えましたね。

(ちなみに仮想通貨取引は副業に該当せず副業規程にもひっかからないようですよ)

「とりあえずやってみよ」から始めて、幸運なことにガッポリ儲けちゃった人もいるんじゃないでしょうか?

だとすると、確定申告が必要かもしません!

実は、国税庁も結構目を光らせてる分野ではあるので注意が必要です!

今回は、仮想通貨(暗号資産)で確定申告が必要な人、やり方について解説していきます!

仮想通貨(暗号資産)取引の所得は確定申告が必要?

結論から行きましょう!

ビットコインなどの仮想通貨の取引で、20万円を超える利益が出た場合は確定申告(青色申告)が必要です!

また、利益が20万円以下の場合でも、給与所得や退職所得以外の所得金額との合計が年間20万円を超える場合は確定申告が必要になります。

逆に、仮想通貨取引で損失が出てマイナス収支になる場合や、給与所得や退職所得以外の所得金額との合計が年間20万円に満たない場合は、確定申告の必要はありません。

ちなみに、この場合の20万円とは「取引所から出金して銀行に振り込まれた金額が20万円(収入)」ではないため注意をしましょう。利益とは取引によって得た金額から必要経費を差し引いた額(所得額)だからです。

また、振り込まれたタイミングではなく、取引をして利益が確定したタイミングで所得が発生するので、そこもお気をつけください!

仮想通貨(暗号資産)の勘定科目

個人事業主の場合、仮想通貨は雑所得として扱うのがよいでしょう。事業所得とは関係がないので、仕訳が必要な場合(例えば会計ソフトが口座連携してる場合)には「事業主借」の勘定科目で処理しておけば問題ないでしょう。

※ちなみに「雑所得」とは「給与所得」や「事業所得」、「譲渡所得」など9つに区分された所得区分のいずれにも該当しない所得を指します。本業以外のFXによる収入や、ネットショップでの販売収入、講演料などが雑所得の代表的な例です。

仮想通貨(暗号資産)で得た所得を確定申告しなかった場合はどうなる?

故意であってもうっかりミスであっても、確定申告(青色申告)をしないとペナルティが待っています。ペナルティには延滞税と加算税があり、両方を支払う必要があるんです。

申告が遅れたり、税務調査で確定申告額が誤っていることが判明すると、延滞税が課せられます。申告期限の翌日から納付した日までの日数に応じて、最大14.6%の年利をプラスした金額を納めることになります。(消費者金融より高い!)

さらに、延滞税にプラスして加算税が発生します。申告額が正しい額より少なかった場合の「過少申告加算税」は最大15%、申告の遅れや申告の忘れの場合の「無申告加算税」は、最大30%です。また、申告額をごまかしたり悪質な場合の「重加算税」は最大50%の利率にまでなります。

実は、税務署は取引所に対して取引情報の開示を求めることができます。この情報を調べれば誰がいくら利益を出しているか、簡単に分かってしまいます。

税務署にバレる仕組みの詳細はコチラ👇

軽い気持ちで「バレない」と考えずに、まずは利益を計算して確定申告が必要か不要かを見極めてペナルティを受けることがないようにしましょう。

確定申告が必要だった場合は、ここから確定申告のやり方を説明するので見ていって下さい!

確定申告のやり方

国税庁が発表している「スマホで確定申告(暗号資産編)」を参考に、暗号資産の確定申告を行う流れを解説すると、おおまかに以下4ステップに分けられます。

| ステップ | 内容 | |

|---|---|---|

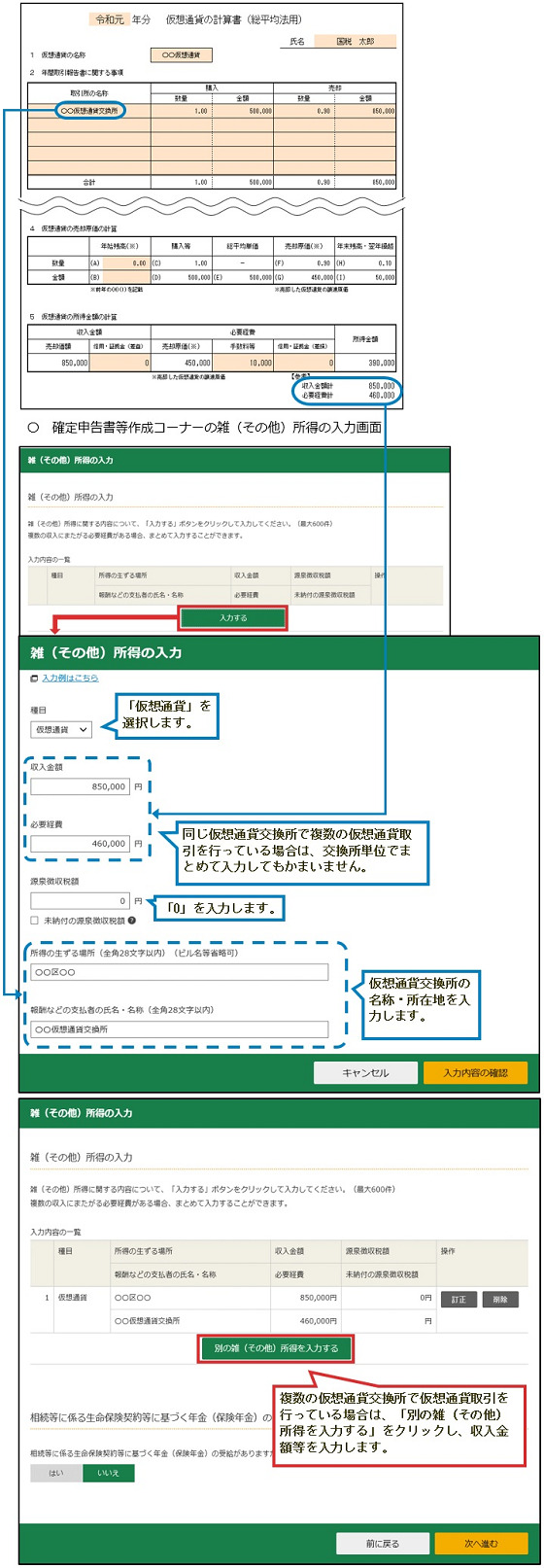

| STEP ① | 「年間取引報告書」を受け取る | 暗号資産の特別口座を開設している場合、1月1日から12月31日までの取引状況を記載した「年間取引報告書」が暗号資産の取引所から交付されます。こちらを使うと「総平均法」による雑所得の計算が簡単にできますので、なくさないように取っておきしょう。 |

| STEP ② | 「暗号資産の計算書」を作成 | 年間取引報告書の交付を受けたら、国税庁のホームページから「暗号資産の計算書(総平均法)」を ダウンロードし、所得計算を行います。 なお、「年間取引報告書」を使う場合、移動平均法による所得計算はできないのでご注意ください。 |

| STEP ③ | 確定申告書を作成・提出 | 「暗号資産の計算書」で計算が済んだら、所得額を確定申告書に転記します。暗号資産の所得区分は「雑所得」になります。 なお、所得が2,000万円を超えており、財産価格が3億円以上または資産価額が1億円以上ある場合は「財産債務調書(ざいさんさいむちょうしょ)」という書類を併せて作成します。 確定申告書は、税務署に郵送あるいは電子申告(e-Tax)で提出します。e-Taxではスマホからの申告も可能です。 |

| STEP ④ | 納税 | 最後に、確定した税金を納付します。納付期限は確定申告提出期限と同じく翌年2月15日~3月15日に設定されるケースが多いですが、当日が土日祝日だった場合には変わることもありますので、早めに納付しましょう。 金融機関や税務署の窓口で現金による納付ができるほか、QRコードを発行してコンビニエンスストアで納付できます。また、e-Taxを使えばインターネット上で納付することも可能です。 |

この中で特にムズカシイSTEP2「暗号資産の計算書」を作成については、具体的に書き方を解説していきますね!

「暗号資産の計算書」の書き方解説!

ざっくりとした流れは上記の感じ。

「年間取引報告書」があれば、国税庁のエクセルを使って比較的簡単に所得計算が可能になります!

取引所ごとに、

①水色の枠に購入数量と金額を記載

②ピンクの枠に売却数量と金額を記載

すればOK。

「年間取引報告書」がなければ、茶色の枠の感じで日付・取引先・取引内容を個別に記載することになります。

確定申告書作成コーナーでの手続きはこんな感じ↓

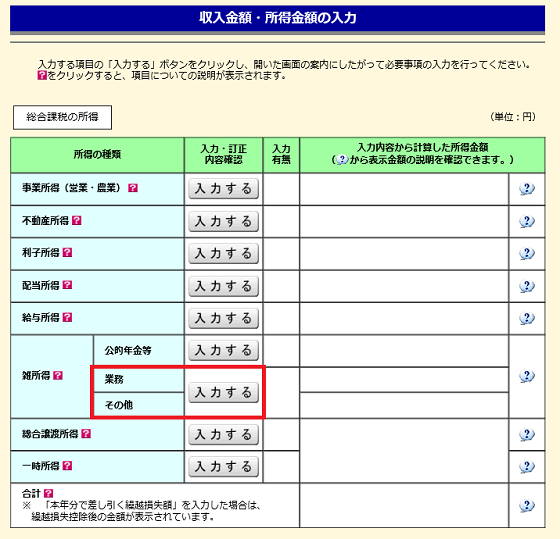

確定申告書作成コーナーでの手続き

STEP1:「雑所得」⇒「業務(その他)」から入力

仮想通貨の利益については、原則として、「雑所得(その他)」から入力してください。

STEP2:暗号資産の計算書の内容を転記

雑所得(その他)を選択した後、暗号資産の計算書の内容を転記します。

種目は「仮想通貨」でお願いします!

これでバッチリ手続きが進むでしょう!

続いて各手続きをしていくうえで、ひっかるかもしれないポイントを解説していきます!

仮想通貨(暗号資産)取引で所得が発生するタイミング

ちなみに、仮想通貨は所得が発生するタイミングが大事です!日々値動きするからこそ、どこかのタイミングで利益が確定させることが必要なんです。

結論を言うと、保有している仮想通貨を手放した時点で所得が発生します。

単に仮想通貨を購入しただけでは所得は発生しません。所得が発生するタイミングは主に次の3つの時です。

- 仮想通貨(暗号資産)の売却時

- 仮想通貨(暗号資産)での決済時

- 仮想通貨(暗号資産)を他の仮想通貨(暗号資産)取引に使った時

いずれも取引所からの出金のタイミングではなく、取引が完了したタイミングであることがポイントです。

仮想通貨(暗号資産)の売却時

仮想通貨を売却して利益が出たときに所得が発生します。保有している状態で評価額が上がり含み益が出たとしても所得には関係ありません。あくまでも売却した時の損益で判断をします。

利益の計算方法は売却時の価額から取得時の価額を差し引いて算出します。取得時の価額には手数料など取得に必要な経費も含めて計算します。所得額の具体的な計算方法は次のとおりです。

仮想通貨(暗号資産)での決済時

仮想通貨で決済するという行為は、仮想通貨をいったん売却して日本円に換えて、商品やサービスを購入する取引とみなされます。仮想通貨をいったん売却しているため、その時点で仮想通貨の価額が所得時の価額を上回っていれば、所得が発生するという考え方です。

仮想通貨で決済をした時の所得額の具体的な計算方法は次のとおりです。

仮想通貨(暗号資産)を他の仮想通貨(暗号資産)取引に使った時

仮想通貨と仮想通貨を交換する取引は、①仮想通貨をいったん売却して日本円に換える取引をした後、②新たに他の仮想通貨を購入したとみなされます。

なので、仮想通貨で決済をした時と同じ原理で所得が発生するんです!

仮想通貨での決済や仮想通貨同士の取引は、実際は日本円に換えていないため、課税されないと勘違いしやすいので注意が必要です!しっかり、課税の対象なのでお忘れなく。

仮想通貨を他の仮想通貨取引に使ったときの所得額の計算方法は次のとおりです。

所得額の計算方法

暗号資産の所得額は「売却時の価額」-「取得時の1単位当たりの価額(取得価額)」×「売却した数量」で算出しますが、取得時の1単位当たりの価額の計算方法は2通りあります。移動平均法と総平均法です。いずれかの計算方法を選択できます。

ただし、取得した年の確定申告の期限までに、税務署へ選択した計算方法について届出が必要です。「所得税の暗号資産の評価方法の届出書」によって届出ます。

購入の都度計算する移動平均法

暗号資産を購入する都度、取得価額を計算する方法です。購入の都度、購入した金額の合計÷数量=取得価格(単価)を計算、期末時点での取得価額を所得の計算に利用します。

購入の都度計算するので、手間はかかりますがより実態に即した計算方法といえます。毎回計算しているため、年度の途中であっても所得金額の見積もりがすぐできるという点がメリットです。

1年をまとめて計算する総平均法

1年間に購入した金額の合計÷1年間に購入した数量の合計=取得価額(単価)を計算、1年の終わりにまとめて出した平均を所得の計算に使用します。シンプルな取引のみの場合、取引事業者より発行される年間取引報告書を、国税庁が用意する計算書に転記するだけで自動で計算できます。

購入の都度計算する移動平均法に比べて、1年に1度の計算になるので簡便な方法と言えるでしょう。ただし、年の途中で所得金額の見積もりをしづらいという点はデメリットです。

見落としがちな必要経費もお忘れなく!

取得価額には手数料のほか、仮想通貨取引に直接関係するセミナー費用やセミナー場所への交通費、コンサル代、書籍代、専用のPC代・モニター代なども計上できます!

また、通信費や家賃なども家事関連費との割合を明確にすることで計上できる場合もあります。

是非お忘れなく!

仮想通貨(暗号資産)の課税方式

仮想通貨による所得は雑所得とした場合、給与所得や事業所得など他の所得と合算して課税される総合課税になります。例えば、仮想通貨により300万円の所得を得て、かつ給与所得が500万円ある場合は、両者を足した800万円から控除額などを差し引いた金額に課税されます。

また、所得税は所得が高くなれば税率も高くなる累進課税です。最高で45%、住民税と合わせると55%の税率になります。

| 課税される所得額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | なし |

| 195万円以上330万円未満 | 10% | 9万7,500円 |

| 330万円以上695万円未満 | 20% | 45万7,500円 |

| 695万円以上900万円未満 | 23% | 63万6,000円 |

| 900万円以上1,800万円未満 | 33% | 153万6,000円 |

| 1,800万円以上4,000万円未満 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

(引用元:「No.2260 所得税の税率」|国税庁)

仮想通貨(暗号資産)は損益通算できる?

仮想通貨取引で生じた損失は、雑所得同士でしか損益通算できません。損失が出た場合でも給与所得や譲渡所得など他の区分の所得と相殺できないということです。

雑所得は他の区分所得とは通算できないという性質を持ちます。逆に事業所得にしていない副業収入など、他の雑所得で得た利益とは損益通算できます。

損失の繰越控除は禁止!

損失の繰越控除とは、1年間のうちに赤字が出た場合、3年間に渡って損失を繰り越せる制度です。つまり節税ができる制度なのですが、雑所得ではこれが認められません。

なので、仮想通貨(暗号資産)の損失を翌年以降に繰り越すこともできません。

まとめ

いかがだったでしょうか?

今回は、確定申告が必要となる条件や、暗号資産の計算書の書き方、所得額の計算方法、課税方式などを紹介しました。

仮想通貨(暗号資産)稼ぐのも大変ですが、しっかりと税金もかかります。

少しだけ面倒な手続きもありますので、まずは全体把握をするためにも、是非とも早めに確定申告にとりかかることをオススメします!

のんびりしてると、結構重いペナルティーを受ける場合もあるので、手抜かりのないようにしてくださいね!

それでは、また!

コメント