2026年(令和8年)を迎え、いよいよ「令和7年分」の確定申告シーズンが近づいてきました。

今回の確定申告は、例年以上に注目が集まっています。というのも、令和7年度税制改正によって、長年「103万円の壁」として意識されてきた基礎控除や給与所得控除の金額が大幅に引き上げられたからです。

「パートやアルバイトの年収上限はどう変わったの?」

「大学生の子どもがいる場合、新しい控除が受けられるって本当?」

「自分の所得だと、結局いくら控除されるのか複雑でわからない……」

このように感じている方も多いのではないでしょうか。今回の改正は、多くの納税者にとって「減税」につながるポジティブな内容ですが、一方で所得金額に応じて控除額が段階的に変わるなど、計算が少し複雑になっている側面もあります。

本記事では、税理士の視点から、2026年提出(令和7年分)確定申告の主要な変更点をわかりやすくまとめました。

特に、新設された「特定親族特別控除」や、申告書の様式変更、そして税務署の収受印廃止といった実務上の注意点についても詳しく解説します。損をせず、スムーズに申告を終えるためのガイドとしてぜひご活用ください。

2026年(令和7年分)確定申告の基礎知識|期間と対象者は?

まずはおさらいとして、確定申告の概要を確認しておきましょう。

確定申告の概要

所得税の確定申告とは、1月1日から12月31日までの1年間に生じた「すべての所得」を計算し、納めるべき税金を確定させる手続きです。

-

納税: 計算した税額よりも、源泉徴収などで支払った税金が少ない場合に差額を収める

-

還付: 税金を多く支払い過ぎていた場合に、申告することで払い戻しを受ける

今回の改正により、控除額が変わる方が非常に多いため、例年以上に「自分はいくら戻ってくるのか(あるいは払うのか)」を正確に把握することが重要になります。

確定申告が必要な人・した方がいい人(対象者チェック)

確定申告は、すべての人に義務があるわけではありません。

主に以下に該当する方が対象です。

【申告の義務がある主な人】

-

個人事業主・フリーランスで事業所得がある方

-

不動産収入(家賃収入など)がある方

-

会社員(給与所得者)で以下の条件に当てはまる方

-

副業の所得が20万円を超えている

-

給与年収が2,000万円を超えている

-

2カ所以上の会社から給与を受け取っている

-

【申告すると「還付金」が受け取れる可能性がある人】

-

多額の医療費を支払った方(医療費控除)

-

ふるさと納税などの寄付をした方(寄付金控除)

-

住宅ローンを組んでマイホームを購入した方(住宅ローン控除)

-

年の途中で退職し、年末調整を受けていない方

2026年(令和7年分)の確定申告期間はいつからいつまで?

2026年(令和8年)に提出する、令和7年分の確定申告スケジュールは以下の通りです。

| 項目 | 期間・期限 |

| 申告・納税期間 | 2026年2月16日(月)〜3月16日(月) |

| 還付申告の受付 | 2026年1月6日(火)〜(原則) |

注意点:期限を過ぎるとペナルティが発生します

期限を過ぎてから申告(期限後申告)をすると、本来の税金に加えて「無申告加算税」や、遅れた日数に応じた利息分である「延滞税」が課される可能性があります。余裕を持って準備を進めましょう。

無申告加算税について、詳しく知りたい方はこちらを参考にしてください。

なお、税金を返してもらうための「還付申告」だけであれば、2月16日を待たずに1月から提出が可能です。

令和7年度税制改正で何が変わる?確定申告の主要な変更点まとめ

2026年(令和7年分)の確定申告は、私たちの手取り額に直結する大きな改正が行われました。特に「控除額の引き上げ」は多くの納税者に影響します。

重要な4つのポイントを見ていきましょう。

1. 【基礎控除】所得に応じて最大95万円に大幅引き上げ

これまで一律48万円(所得2,400万円以下の場合)だった基礎控除が、所得金額に応じて段階的に設定される仕組みへと変わりました。

特に所得が低い層に対しては、最大95万円という非常に手厚い控除が適用されます。

| 合計所得金額 | 2025・2026年分の基礎控除 |

| 132万円以下 | 95万円(前年から47万円増!) |

| 132万円超〜336万円以下 | 88万円 |

| 336万円超〜489万円以下 | 68万円 |

| 489万円超〜655万円以下 | 63万円 |

| 655万円超〜2,350万円以下 | 58万円 |

【注意】 この改正は2025年・2026年分の2年間に限る暫定措置です。2027年以降は一律58万円に統一される予定ですので、今回の申告は例年と計算が全く異なる点に注意が必要です。

2. 【給与所得控除】最低保障額が65万円へ引き上げ

会社員やパート・アルバイトの方が受けられる給与所得控除も改善されました。最低保障額が55万円から65万円へと10万円アップしています。

-

給与年収が162万5,000円以下の方: 一律で65万円が控除されます。

-

計算例: 給与収入が120万円の場合

-

改正前:給与所得65万円(120万円 - 55万円)

-

改正後:給与所得55万円(120万円 - 65万円)

-

結果として、課税対象となる給与所得が10万円分減り、その分税金が安くなります。

3. 扶養控除の所得要件が緩和!48万円から58万円へ(103万の壁の撤廃)

基礎控除と給与所得控除がそれぞれ引き上げられたことで、扶養家族や配偶者の「年収の壁」も大きく動きました。

いわゆる「103万円の壁」が、実質的に「123万円の壁」へと拡大されています。

| 合計所得金額に関する要件 (給与所得のみとした場合の給与等の収入金額) |

||

| 扶養親族等の区分 | 改正前 | 改正後 |

| 一般の扶養親族・配偶者 ひとり親の生計を一にする子 |

48万円以下 (103万円以下) |

58万円以下 (123万円以下) |

| 配偶者特別控除の対象となる配偶者 |

48万円超 133万円以下 (103万円超 201万5,999円以下) |

58万円超 133万円以下 (123万円超 201万5,999円以下) |

| 勤労学生 | 75万円以下 (130万円以下) |

85万円以下 (150万円以下) |

これまでは「年収103万円を超えると扶養から外れる」と心配していたケースでも、今回の改正により年収123万円までは扶養に入ったままでいられるようになります。

例えば、配偶者がパート収入として年収120万円を得ている場合、給与所得控除65万円を差し引くと所得は55万円となり、合計所得金額58万円以下という要件を満たすため、配偶者控除(38万円)の対象になります。

4. 【新設】特定親族特別控除|大学生のアルバイト収入増に対応

令和7年度から新たに「特定親族特別控除」が創設されました。

これは、19歳以上23歳未満(主に大学生世代)の子を持つ親にとって非常に大きなメリットがあります。

特定親族特別控除の対象者

従来の「特定扶養控除(63万円)」は、子の年収が103万円を超えるとゼロになっていました。しかし、新制度では年収188万円までであれば、段階的に控除が受けられます。

-

-

対象: 年末時点で19歳以上23歳未満の親族

-

要件: 生計を一にしていること

(※別居していても、仕送り等で生活を共にしている大学生などは対象に含まれます) -

所得要件: 合計所得金額が58万円超〜123万円以下(給与年収で約123万〜188万円)

-

子の年収が増えるにつれて、親が受けられる控除額がゆるやかに減っていく仕組みです。

| 子の合計所得金額 | 子の給与年収の目安 | 特定親族特別控除額 |

| 58万円超 85万円以下 | 123万円超 150万円以下 | 63万円 |

| 85万円超 90万円以下 | 150万円超 155万円以下 | 61万円 |

| 90万円超 95万円以下 | 155万円超 160万円以下 | 51万円 |

| 95万円超 100万円以下 | 160万円超 165万円以下 | 41万円 |

| 100万円超 105万円以下 | 165万円超 170万円以下 | 31万円 |

| 105万円超 110万円以下 | 170万円超 175万円以下 | 21万円 |

| 110万円超 115万円以下 | 175万円超 180万円以下 | 11万円 |

| 115万円超 120万円以下 | 180万円超 185万円以下 | 6万円 |

| 120万円超 123万円以下 | 185万円超 188万円以下 | 3万円 |

例えば、お子様のアルバイト年収が150万円だった場合、これまでは扶養控除が一切受けられませんでしたが、改正後は63万円の控除をそのまま受けることが可能です。年収180万円であっても11万円の控除が残るため、いわゆる「働き損」のリスクが軽減されています。

これにより、「子どもがアルバイトを頑張りすぎて親の税金が急に跳ね上がる」というリスクが大幅に軽減されたのです。

2026年(令和7年分)確定申告|申告書の様式変更と手続きの注意点

税制改正に伴い、確定申告書の見た目(様式)や提出時のルールも変更されています。

ミスなくスムーズに受理されるために、以下の3点を確認しておきましょう。

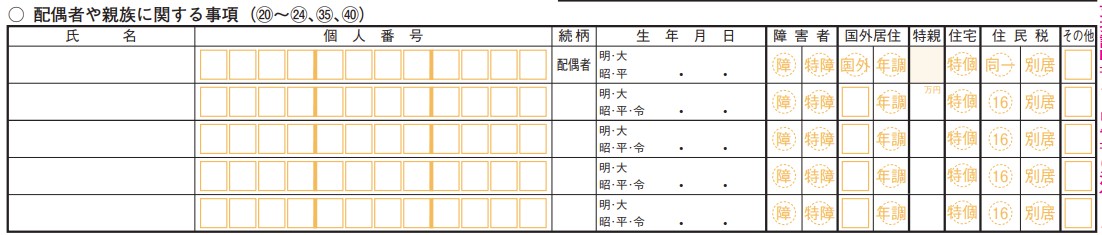

1. 申告書様式の変更:定額減税欄の削除と「特親」欄の新設

2026年提出(令和7年分)の申告書では、項目の追加と削除が行われています。

-

定額減税に関する記載欄の削除: 前年(令和6年分)の申告書に一時的に設けられていた「定額減税」に関する項目は、この年限りの措置であったため削除されました。これに伴い、各項目の番号が前年から一部ずれているため、手書きや古いソフトで作成する場合は記入箇所を間違えないよう注意が必要です。

-

「特親」欄(特定親族特別控除)の新設: 確定申告書第2表の「配偶者や親族に関する事項」に、新設された特定親族特別控除を適用するための記載欄が追加されています。大学生の子がいる場合などは、ここを正確に記載することで、前述した段階的な控除が適用されます。

(引用元:国税庁HP『申告書第一表・第二表【令和7年分用】』©国税庁)

確定申告の際は、必ず国税庁ホームページ等で公開される「令和7年分」の最新様式を使用しましょう。

→参考資料URL:国税庁「確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)」

2. 税務署の「収受印(受領印)」が完全に廃止

実務上、注意が必要なのが「収受日付印の押印廃止」です。

2025年1月より、税務署の窓口や郵送で申告書の控えを提出しても、税務署による収受印(受付スタンプ)は押されなくなりました。

-

紙で提出する場合: 収受印の代わりに、提出日や税務署名を記載した「リーフレット」等が配布・同封されますが、これ自体は申告書の控えとしての公的証明力(金融機関の融資審査など)が弱まる可能性があります。

-

提出の証跡を残すには: 確実な証明が必要な場合は、e-Tax(電子申告)を強くおすすめします。e-Taxであれば、送信後に「受信通知(メールボックス)」が届き、それが申告完了の公的な証明になります。

3. クラウド会計ソフトやe-Taxの活用でミスを防ぐ

今回の改正は、基礎控除や特定親族特別控除の計算が「所得金額に応じてスライドする」仕組みのため、手計算では非常にミスが起きやすい内容になっています。

なので、今回の複雑なスライド式の控除計算こそ、ツールの自動計算に任せるべきだと思います。

-

会計ソフトの自動計算: 最新のクラウド型会計ソフトであれば、改正後の計算式に自動対応しています。

-

e-Taxのメリット: 24時間いつでも提出できるだけでなく、青色申告特別控除(65万円)を受けるための必須条件(または電子帳簿保存)にもなっています。

具体的なツールをおすすめするなら、「マネーフォワード クラウド確定申告」がおススメです。![]()

-

改正内容への自動対応: 収入を入力するだけで、今回の目玉である「所得に応じた基礎控除」や「特定親族特別控除」を正しく算出してくれます。

-

e-Tax連携がスムーズ: 収受印が廃止された今、確実な提出証拠となる「受信通知」をソフト連携で簡単に取得できます。

「自分の計算が合っているか不安……」と悩む時間をなくし、正確かつスピーディーに申告を終えるために、ぜひ活用を検討してみてください。

![]()

おわりに:早めの準備で安心な確定申告を

いかがでしょうか?

2026年(令和7年分)の確定申告は、基礎控除の引き上げや「特定親族特別控除」の新設など、私たちの家計にプラスとなる大きな改正が目白押しです。

しかし、その一方で「所得金額によって控除額が変動する」という新しい仕組みは、これまでの確定申告に慣れている方ほど戸惑うポイントかもしれません。

今回のポイントを改めて整理すると以下の通りです。

-

「103万円の壁」が実質123万円へ: 扶養内で働ける範囲が広がりました。

-

大学生の子がいる世帯は要チェック: 新設の「特定親族特別控除」で働き損のリスクが激減します。

-

「収受印」の廃止に注意: 提出の証拠を残すならe-Taxが最も確実です。

これらの改正内容を正しく理解し、便利なクラウド会計ソフトなどを賢く活用することで、申告の負担は大幅に軽減できます。

![]()

もし、「自分の場合はどの控除が受けられるの?」「計算が複雑で不安……」といった悩みがあれば、一人で抱え込まずに、ぜひお近くの税務署や我々税理士などの専門家へお気軽にご相談ください。

令和7年分の申告が、皆様にとってスムーズで納得のいくものになるよう応援しております。

最後までお読みいただきありがとうございました。

他にも確定申告について詳しく知りたい方はこちらの記事もご覧ください。

あわせて読みたい

これらの情報を活用して、正確な申告と最大限の節税効果を目指しましょう。

今後も税務・会計に役立つ記事を発信していきますので、またお越しいただければ嬉しいです。それでは、また!

コメント