生きていれば、自然災害や火災、盗難、横領などの被害にあうこともあります。

毎年のように発生する自然災害なんかは特に、注意してても想像以上の被害が出る事はしばしばです。

そんなときに知っておきたいのが雑損控除。

今回は、被災した年の税負担が軽くなる雑損控除について見ていきましょう!

雑損控除とは

雑損控除とは所得控除の一つで、地震や火事、害虫による被害など、自然災害や生物、人の行為が要因となる災害または、盗難、横領などによる損害を受けた場合に適用可能な所得控除です。

本人や家族が日常生活に必要な住宅や家財、現金など生活財産の損害に限り、適用されます。災害に関連して、家を取り壊したり除去した場合の費用や、住宅などの被害の拡大や防止に必要な措置を講ずるための支出も含めることができます。

ただし、1個または1組の価額が30万円超の貴金属、書画、骨董、娯楽品などの贅沢品は対象外です。また、別荘や事業用資産も対象外です。

サラリーマンも確定申告が必要

サラリーマンは、個人事業主と違って、通常は会社で年末調整をしてくれるので、基本的に所得控除を改めて申告する必要はありません。

しかし、①雑損控除、②医療費控除、③寄付金控除の3つについては、会社で年末調整ができないので、自分で確定申告をしないと損をしてしまいます。

なので、「自然災害や火災・盗難などの被害に遭った」「自分や家族の医療費を10万円以上支払った」「寄付をした」などの事情がある場合には、確定申告をした方がお得だと覚えておいてください!

雑損控除の計算

控除される額は以下のどちらか多い方となります。

①「正味の損失額※」-「その年の総所得金額等×10%」

もしくは

②「災害関連支出額」-5万円

※正味の損失額とは「損失金額+災害関連費-損失を補てんする保険金等」です。

(参考:国税庁「災害や盗難などで資産に損害を受けたとき(雑損控除)」)

雑損控除を受けるためには

雑損控除は、泥棒や災害にあった時にいつでも適用されるわけではなく、一定の要件を満たしていることが必要です。

概要を表にするとコチラ👇

| 災害の範囲 | ① 自然災害(震災、風水害、冷害、雪害、落雷など ② 火災、火薬類などの爆発などの災害 ③ 害虫などの災害 ④ 盗難 ⑤ 横領 |

| 災害に遭った 人の範囲 |

・本人 ・合計所得金額が38万円以下の同一生計親族 |

| 対象資産 | 住宅、家財、自動車、現金など(※事業用資産、棚卸資産などは対象外) |

| 損害額の範囲 | ・災害に関して支出した費用(保険金等は除く) ・損害を受けた住宅家財の取り壊しや除却に係った費用 ・災害がやんだ日から1年以内に支出した原状回復費用 ・災害による被害拡大や発生の防止ために行なった支出 ・盗難、横領によって損失が生じた住宅家財等の原状回復費用(除雪費用など) |

雑損控除を受けるための大事な2つの要件

雑損控除を受けるためには、以下の大きく2つの要件を満たしている必要があります。

- 損害の原因が震災や火災などによるものであること

- 被害に遭ったのが「通常の生活に必要な財産」であること

参照:国税庁「災害や盗難などで資産に損害を受けたとき(雑損控除)」

損害の原因は5種類

雑損控除の「損害」の原因は5種類に限定されています。

- 自然災害(震災、風水害、冷害、雪害、落雷など

- 火災、火薬類などの爆発などの災害

- 害虫などの災害

- 盗難

- 横領

※詐欺、脅迫、恐喝は自分の意思が多少はあるとみられ対象外です。したがって、被害が急増している振り込め詐欺(オレオレ詐欺)などは雑損控除は適用されません。

対象資産は「通常の生活に必要な財産」⇒事業用資産は対象外

対象となるのはあくまで「通常の生活に必要な財産」であり、具体的には住宅と家財(自動車、現金など)に受けた損失です。

※事業用の財産は対象とはなりませんので注意しましょう。

同じ生計であれば親族の財産も対象

財産の所有者は、納税者本人はもちろん、生計を一にする配偶者やその他の親族であっても控除の対象となります。ただし、納税者本人以外の財産である場合には、その所有者のその年の総所得金額等が48万円以下(令和元年分以前は38万円以下)である必要があります。

災害による損害は「災害減免法」と有利な方を選べる

災害によって受けた住宅が家財の損害金額(保険金等で補てんされた金額を除く)がその時価の2分の1以上で、かつ災害にあった年の所得金額の合計が1,000万円以下であれば、災害減免法の適用を受けることができます。

つまり、合計所得が1,000万円を超える人は雑損控除のみの適用となります。また、盗難や横領による損害も雑損控除のみの適用となります。

災害減免法と雑損控除は、同時に適用を受けることはできず、どちらかを選択しなければなりません。どちらが有利かは、ケースバイケースですが、一般的には損害金額が大きい時は雑損控除の方が得することが多いようです。

災害減免法は税額控除なので税金から直接控除できますが、1年限りの適用であり、雑損控除はその年で控除しきれなかった金額を3年にわたって所得から控除します。災害減免法は、所得金額の合計額が500万円以下なら税金が全額免除になるというメリットがありますが、その年しか受けることができません。

雑損控除の確定申告のやり方&添付書類

雑損控除の適用を受ける際も災害減免法の適用を受ける際にも、確定申告が必要になります。どちらの適用を受けるかで、計算方法や確定申告書の記入方法が異なります。

雑損控除を選んだ場合

雑損控除の適用を受ける場合には、以下のように確定申告書を作成します。

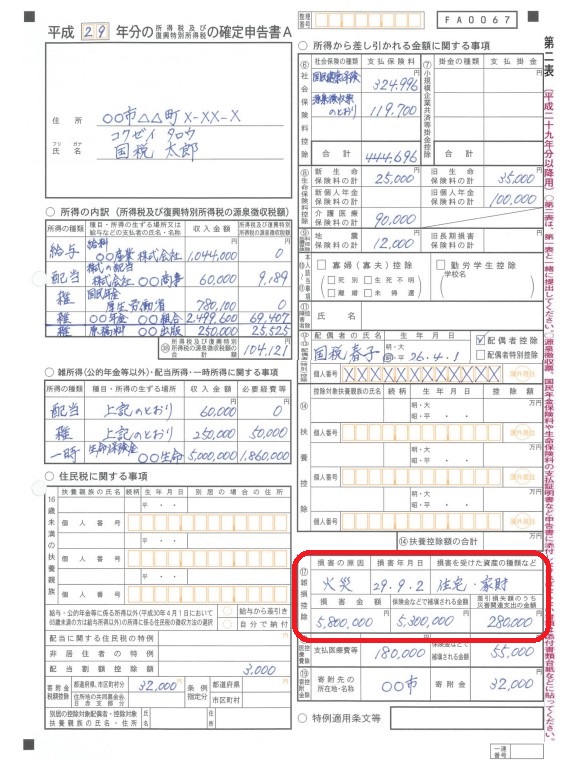

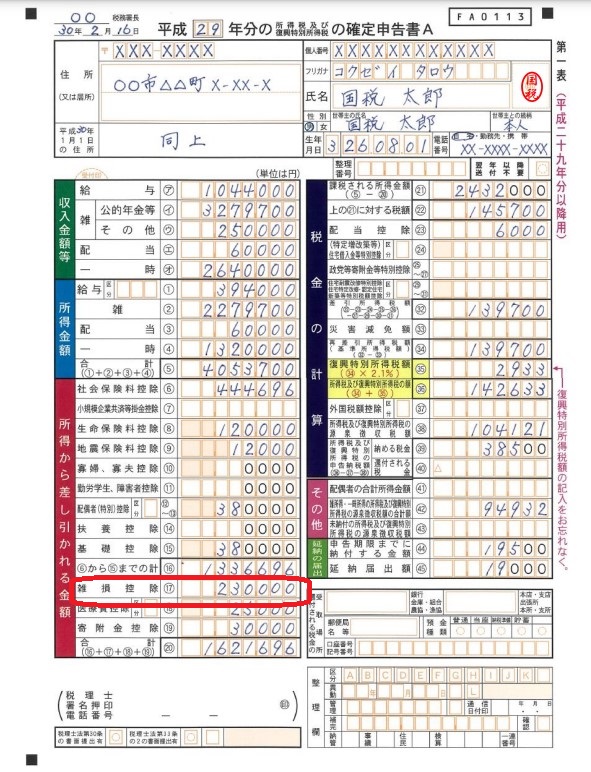

①まず確定申告書第二表の「雑損控除」の欄に、損害金額、保険金などで補填される金額、差引損失額のうち災害関連支出の金額を記入します。

②続いて、確定申告書第一表の「差し引かれる金額」の「雑損控除」の欄に、①で記入した損害金額を記入します。

③そして添付書類として、火災は消防署、盗難は警察が発行する被害額届出用の証明書、災害等に関連して支出した金額についての領収書を添付します。

※e-Taxの電子申請の際は添付省略されますが、いつでも提出できるよう5年間の保管をお願いします!

災害減免法を選んだ場合

災害減免法の適用を受ける場合には、以下のように確定申告書を作成します。

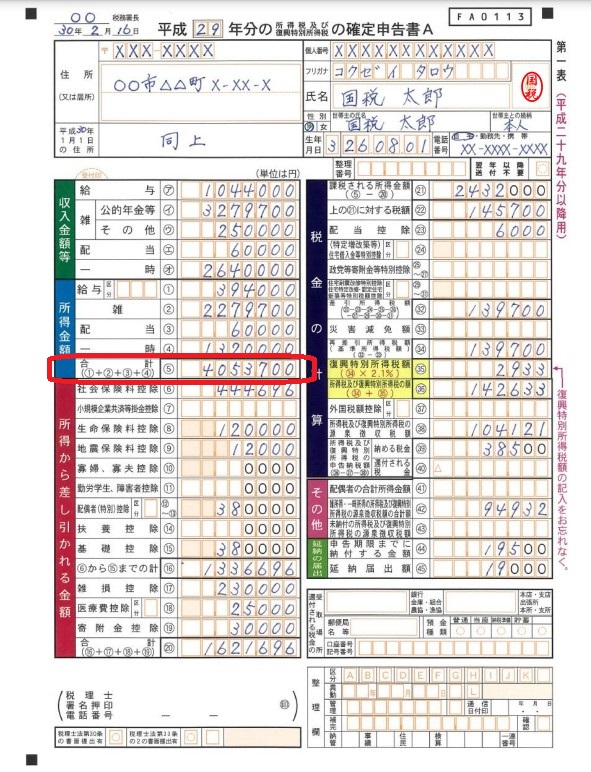

①減免額は、所得金額の合計額で決まります。そこで、まず確定申告書第一表の「所得金額」を確認します。(※ただし、所得1000万円以下でないと災害減免法の適用は受けられない)

②そして、所得金額に応じて以下の計算式で計算をします。

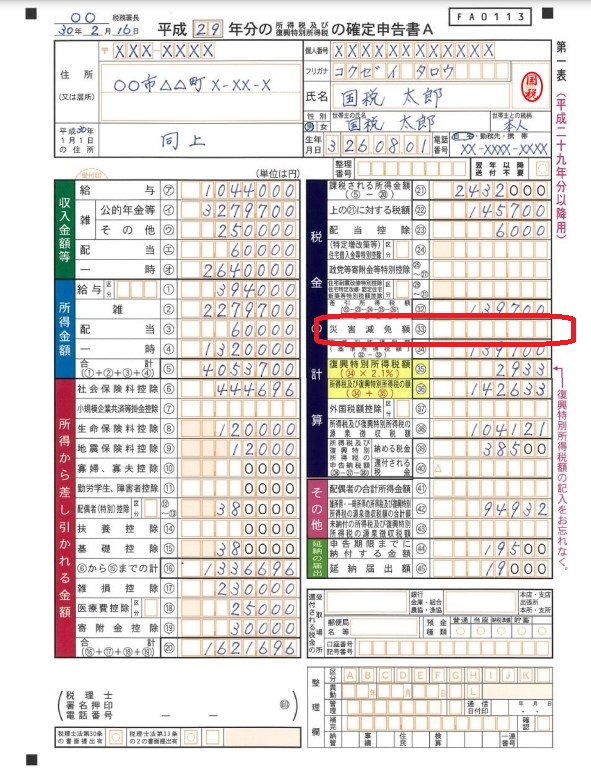

③上記①②で計算した災害減免額を、「税金の計算」の欄の「災害減免額」の欄に記入します。

まとめ

以上、雑損控除のやり方についての解説でした。

災害等に被災された場合は思い出して活用いただけたらと思います。

また、雑損控除の適用を受けるためには、普段確定申告が必要ないサラリーマンも確定申告が必要です!期限内に忘れずに申告を行なうようにしましょうね。

その他の確定申告の手続きについてはこちらをどうぞ👇

それでは、また!

コメント

コメント一覧 (1件)

[…] 雑損控除の詳しい内容については、こちらの記事をご覧ください。 […]