確定申告の時期が近づいてまいりました。

2026年提出・令和7年分の確定申告については、定額減税の影響もあり、若干の変更点があります。

本記事では、その変更点も踏まえて令和7年分確定申告書第の見方や書き方について詳しく解説するとともに、税額計算の流れや控除の種類も紹介いたします。

確定申告書の種類

所得税の確定申告書には第一表・第二表・第三表・第四表の4種類の用紙があります。

第一表と第二表は、確定申告をする全員が提出しなければなりません。

第三表は申告分離課税の対象となる所得がある人が、第四表は損失の申告をする人が、それぞれ提出します。

- 第一表:収入や所得、所得控除、税額控除などの金額を記入

- 第二表:所得の内訳や所得控除に関する事項など、第一表で記載した事項の詳細な内容を記入

- 第三表:株式等の譲渡所得や不動産の譲渡所得など、分離課税の対象となる所得について記入

- 第四表:純損失の金額や雑損失の金額を翌年以降に繰り越す場合などに記入

確定申告書の用紙は国税庁のサイトからダウンロードでき、税務署に行って確定申告書の用紙をもらうこともできます。

確定申告書の作成で必要な書類

確定申告書の作成には、申告書に記入する金額などを確認できる資料が必要です。

- 収入や費用、所得に関する書類

- 所得控除や税額控除に関する書類

- マイナンバーが分かる書類

確定申告書には収入や所得の金額を記入するため、個人事業主やフリーランスであれば売上や経費の金額が分かる帳簿などが必要になります。

会社員であれば、勤務先から渡される源泉徴収票を見れば給与収入額や給与所得額を確認できます。

また、医療費控除や生命保険料控除など、所得控除や税額控除の適用を受ける人は控除に関する書類も必要です。

たとえば医療費控除の適用を受けるときには、領収書やレシートなどを準備したうえで医療費の金額を確認し、医療費控除額を計算して確定申告書に記入します。

特に医療費控除や寄付金控除は確定申告をしないと適用を受けられないので、節税したい場合には確定申告をすることをお勧めします。

また、確定申告書にはマイナンバー(個人番号)を記入する欄があるので、マイナンバーが分かる書類も必要です。扶養控除の適用を受ける場合や事業専従者がいるのであれば、対象となる家族のマイナンバーの記入も必要です。

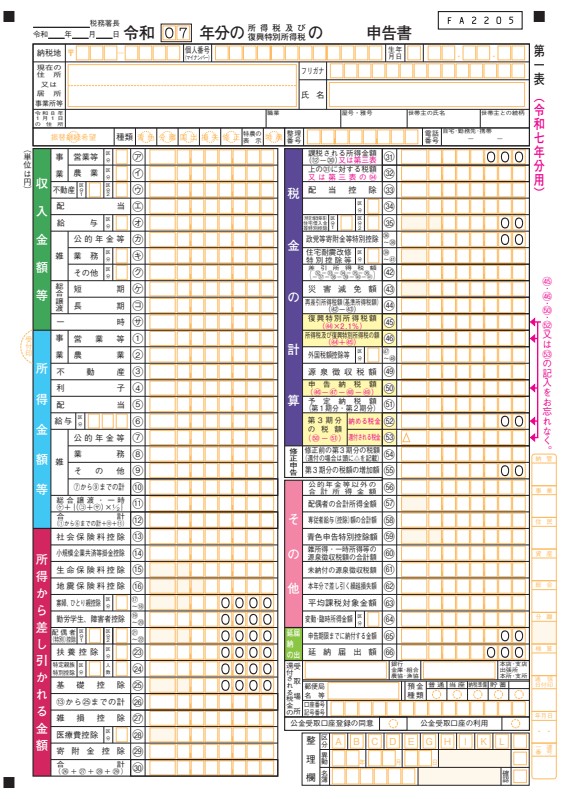

【全員必須】確定申告書 第一表の見方と書き方

確定申告書の第一表は、大きく5つの項目に分かれています。

(引用元:国税庁「申告書第一表・第二表【令和7年分以降用】」©国税庁)

- 収入金額等

- 所得金額等

- 所得から差し引かれる金額

- 税金の計算

- その他

それでは、各々の項目の内容について見ていきましょう。

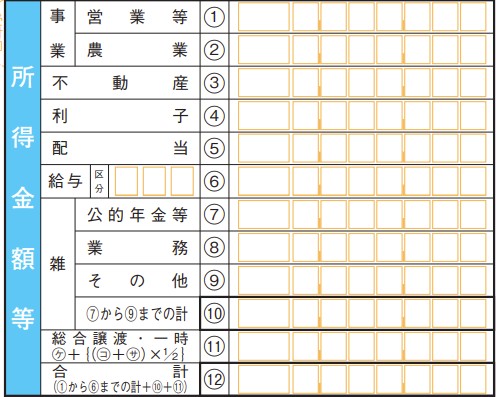

(1)収入金額等

「収入金額等」の欄には、確定申告をする年の収入を記入します。この項目に該当する収入は以下のとおりです。

| 各項目 | 記入する内容 |

|---|---|

| 事業:営業等㋐ | 個人事業主やフリーランスの収入 |

| 事業:農業㋑ | 農業で得た収入 |

| 不動産㋒ | 不動産で得た収入 (土地や建物の貸付、地上権などの権利の貸付、船舶や航空機の貸付) |

| 配当㋓ | 株の配当や投資信託の分配で得た収入 |

| 給与㋔ | 会社員やアルバイト・パートの給与収入 |

| 雑:公的年金等㋕ | 国民年金などの公的年金で得た収入 |

| 雑:業務㋖ | 事業ではない業務(例:副業)で得た収入 |

| 雑:その他㋗ | 「公的年金等㋕」「業務㋖」以外で得た収入 |

| 総合譲渡:短期㋘ | 所有期間が5年以内の土地や建物、株式を譲渡して得た収入 ※土地や建物、株式などは第一表(総合譲渡)の対象外。第三表(分離譲渡)にて記載 |

| 総合譲渡:長期㋙ | 所有期間が5年を超える土地や建物、株式を譲渡して得た収入 ※土地や建物、株式などは第一表(総合譲渡)の対象外。第三表(分離譲渡)にて記載 |

| 一時㋚ | 営利目的ではなく継続的に生じる収入以外で得た収入 (懸賞の賞金品や競馬の払戻金など) |

また、事業・不動産・給与・雑に四角枠で区分欄が設けられています。

区分欄には、以下の内容に該当する数字を記入します。

| 「事業(営業等・農業)」の区分欄 | 記入番号 |

|---|---|

| 優良な電子帳簿の要件を満たし、 電磁的記録による保存に係る届出書(又は電磁的記録に係る承認申 請書)を提出し、総勘定元帳、仕訳帳等について電磁的記録による 備付け及び保存を行っている場合 | 1 |

| 会計ソフトなどを使用して記帳している場合(1に該当する場合は除く) | 2 |

| 総勘定元帳や仕訳帳などを備え付けて、日々の取引を複式簿記にしたがって記帳している場合(1、2に該当する場合は除く) | 3 |

| 日々の取引を複式簿記以外の簡易な方法で記帳している場合(2に該当する場合は除く) | 4 |

| 上記のいずれにも該当しない場合(記帳の仕方が分からない場合も含む) | 5 |

| 「不動産(区分1)」の区分欄 | 記入番号 |

|---|---|

| 国外中古建物の不動産所得に係る損益通算等の特例の適用がある場合 | 1 |

| 「不動産(区分2)」の区分欄 | 記入番号 |

|---|---|

| 優良な電子帳簿の要件を満たし、 電磁的記録による保存に係る届出書(又は電磁的記録に係る承認申 請書)を提出し、総勘定元帳、仕訳帳等について電磁的記録による 備付け及び保存を行っている場合 | 1 |

| 会計ソフトなどを使用して記帳している場合(1に該当する場合は除く) | 2 |

| 総勘定元帳や仕訳帳などを備え付けて、日々の取引を複式簿記にしたがって記帳している場合(1、2に該当する場合は除く) | 3 |

| 日々の取引を複式簿記以外の簡易な方法で記帳している場合(2に該当する場合は除く) | 4 |

| 上記のいずれにも該当しない場合(記帳の仕方が分からない場合も含む) | 5 |

| 「給与」の区分欄 | 記入番号 |

|---|---|

| 給与等の収入金額が850万円を超え、「①本人・同一生計配偶者・扶養親族のいずれかが特別障害者である場合」または「②23歳未満の扶養親族がいる場合」 | 1 |

| 給与所得と公的年金等の雑所得がある場合で、給与所得控除後の給与等の金額と公的年金等の雑所得の金額の合計額が10万円を超える場合 | 2 |

| 上記のいずれにも該当する場合 | 3 |

| 「雑(業務)」の区分欄 | 記入番号 |

|---|---|

| 現金主義の特例を適用する | 1 |

| 「雑(その他)」の区分欄 | 記入番号 |

|---|---|

| 個人年金保険に係る収入がある場合 | 1 |

| 暗号資産取引に係る収入がある場合 | 2 |

| 上記のいずれにも該当する場合 | 3 |

(2)所得金額等

「所得金額等」では、収入から必要経費を差し引いて算出した金額を、各所得の欄に記入します。

会社員やパート、アルバイトなど、給与所得がある人は、給与所得控除と所得金額調整控除が控除された後の金額を⑥に記載します。

ちなみに、税制改正により、令和7年(2025年)分から、給与所得控除の最低控除額が55万円から65万円に引き上げられました。対象の人は金額を間違えないように注意しましょう。

また給与の区分欄は、特定支出控除を受ける人が「給与所得者の特定支出に関する明細書」の区分番号を記入する欄です。対象者以外は無記入で大丈夫です。

各所得の計算方法や書き方については、確定申告書の手引きのp8~p14を確認してください。

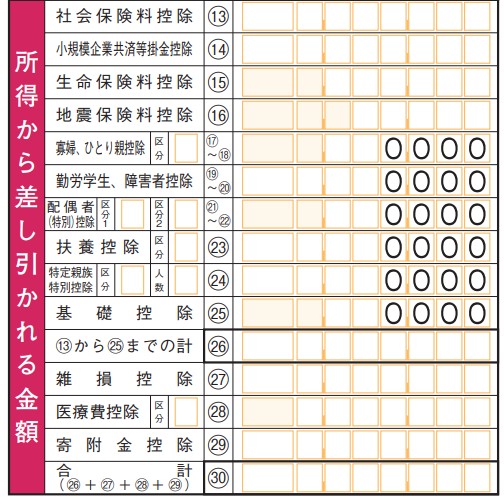

(3)所得から差し引かれる金額

所得控除一覧

👇控除の種類名クリックすると詳細記事に飛びます。

| 控除の種類 | 適用条件 | 控除額 |

|---|---|---|

| 雑損控除 | 災害や盗難、横領によって損害を受けた | 以下のいずれか多い方

・(差引損失額) – (総所得金額等)×10% |

| 医療費控除 | 一定額以上の医療費を支払った ※生計を同じくする配偶者やその他の親族も含まれる |

(支払った医療費 – 保険金などで補填される金額) – 10万円

※その年の所得金額が200万円未満の人は所得金額 × 5% |

| 社会保険料控除 | 健康保険料や国民年金保険料などの社会保険料を支払った ※生計を同じくする配偶者やその他の親族も含まれる |

支払った保険料の合計 |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った | 支払った掛金の合計額 |

| 生命保険料控除 | 生命保険や介護医療保険、 個人年金保険で支払った保険料がある | 一定の方法で計算した金額 (最大12万円) |

| 地震保険料控除 | 地震保険料を支払った | 一定の方法で計算した金額 (最大5万円) |

| 寄附金控除 | ふるさと納税や認定NPO法人等に対して寄附をした | 「寄附金支出合計額」と 「総所得金額等 × 40%」 のいずれか少ない方-2,000円 |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である | 一人につき、 ・障害者27万円 ・特別障害者40万円 ・同居特別障害者75万円 |

| 寡婦控除 | その年の12月31日時点で「ひとり親」に該当しない寡婦 ※寡夫控除は2020年度分よりひとり親控除に変更 |

27万円 |

| ひとり親控除 | 納税者がひとり親である | 35万円 |

| 勤労学生控除 | 学校に行きながら働いている ※ただし、合計所得金額が75万円以下 |

27万円 |

| 配偶者控除 | 配偶者の合計所得が48万円以下 (給与のみの場合は給与収入が103万円以下) |

・一般控除対象配偶者は最大38万円 ・老人控除対象配偶者は最大48万円 (控除対象配偶者のうち年齢が70歳以上) |

| 配偶者特別控除 | 納税者の合計所得が1,000万円以下で、配偶者の合計所得が48万円超133万円以下である | 最大48万円 ※配偶者の所得金額によって異なる |

| 扶養控除 | 16歳以上の子どもや両親などを扶養している | ・一般控除対象扶養親族は38万円 ・特定扶養親族は63万円 (扶養親族が19歳以上23歳未満) ・老人扶養親族は最大58万円 |

| 特定親族特別控除 | ⽣計を同じくする特定親族(19歳以上23歳未満、合計所得金額が58万円超123万円以下)がいる | 特定親族の合計所得金額に応じた金額 (特定親族一人につき、最大63万円) |

| 基礎控除 | 一定の所得以下のすべての人に適用 | 最大48万円 ※所得金額によって異なる |

この中でも特に、医療費控除・寄附金控除・雑損控除については、年末調整の対象外です。これらの控除を適用するためには、年末調整をしている会社員でも個人で確定申告をしなければなりません。

また、税制改正により、令和7年(2025年)分から基礎控除の控除額が合計所得金額に応じて95万・88万・68万・63万・58万のいずれかになります(令和9年分以降は95万・58万)。

基礎控除額は所得額によって変動するので注意しましょう。詳しくはこちらの記事をご覧下さい。

また控除には、これらの『所得控除』のほかに『税額控除』というものがあります。

所得控除は課税対象となる所得額から控除額を差し引きますが、税額控除は、算出された税額から控除額を差し引くものです。

税額控除は後述「(4)税金の計算」の項目で記入します。

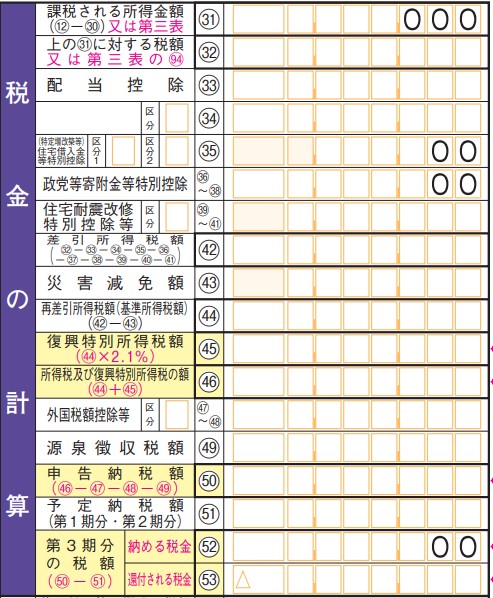

(4)税金の計算

「課税される所得金額㉛」の欄

「課税される所得金額㉛」の欄には、(2)所得金額等の「合計⑫」から、(3)所得から差し引かれる金額の「合計㉚」の金額を差し引いた金額(1,000円未満を切り捨てた金額)を記入します。

「課税される所得金額㉛」=所得金額等の「合計⑫」ー所得から差し引かれる金額の「合計㉚」

「上の㉛に対する税額㉜」の欄

「上の㉛に対する税額㉜」には「課税される所得金額㉛」をもとに計算した所得税の金額を記入します。

所得税額の計算式は以下の通りです。税率と控除額は、後述の「所得税の速算表」を使用します。

所得税額 = 課税所得金額 × 所得税率 – 控除額

【計算例】1年間の課税所得金額が300万円だった場合の所得税額:4,000,000(円) × 20 % – 427,500(円) = 372,500(円)

所得税率の速算表

| 課税対象の所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

※去年まであった定額減税の項目はなくなりました。

なお、2024年に実施された定額減税の項目は、去年限定の項目だったため、2025年分の確定申告書からは削除されました。

㉝以降の欄について

㉝~㊶の欄では、配当控除や住宅ローン控除などの税額控除を受ける場合には、該当する項目に控除額を記入します。

以下を参考に該当する箇所を記入していきましょう。

| 項目 | 内容 | |

|---|---|---|

| 配当控除 | ㉝ | 総合課税の適用を受けた配当所得があるときに受けられる税額控除 |

| ㉞ | 事業所得等の特例に係る税額控除の適用を受ける場合には左側空欄に「投資税額等」区分に「1」と記入する | |

| (特定増改築等) 住宅借入金等特別控除 |

㉟ | 新築住宅や中古住宅を購入またはリフォームした場合、一定の条件を満たすことで適用される税額控除(住宅ローン控除) |

| 政党等寄附金等特別控除 | ㊱ 〜 ㊳ |

個人が政党や政治資金団体へ寄附した際に適用される税額控除 |

| 住宅耐震改修特別控除 等 | ㊴ 〜 ㊶ |

家屋の耐震改修をした場合で一定の要件を満たした際に適用される税額控除 |

そして、「上の㉛に対する税額㉜」から税額控除額を差し引いた金額を「差引所得税額㊷」に記入します。

| 差引所得税額 | ㊷ | 上の㉛に対する税額㉜から㉝〜㊶を差し引いた金額 (赤字の場合は0を記入) |

|---|---|---|

| 災害減免額 | ㊸ | 災害によって住宅や家財が損害を受けた場合に適用される税金の減免* * 所得金額が1,000万円以下の人に限る *所得控除の「雑損控除」との併用不可 |

| 再差引所得税額(基準所得税額) | ㊹ | ㊷の金額から㊸の金額を差し引いた額 |

また、2037年までは所得税のほかに復興特別所得税もかかり、税額は所得税額㊹に2.1%をかけた金額(1円未満を切り捨てた金額)を、㊺に記入します。

| 復興特別所得税額 | ㊺ | 所得税額㊹に2.1%をかけた金額(1円未満を切り捨てた金額) ※2037年まで課税対象 |

|---|---|---|

| 所得税及び復興特別所得税の額 | ㊻ | ㊹+㊺の金額 |

| 外国税額控除等 | ㊼ 〜 ㊽ |

令和7年中に外国所得税を納付した場合に適用される税額控除 |

| 源泉徴収税額 | ㊾ | 給与や報酬、年金などからあらかじめ差し引かれた所得税等の金額 |

申告納税額㊿の欄には、所得税額と源泉徴収税額の差額を記入します。

源泉徴収税額が所得税額より低いなら納税が必要で、100円未満を切り捨てた金額を記入します。逆に源泉徴収税額が高いなら還付を受けられるので、端数もそのままの金額を記入してください。

| 申告納税額 | ㊿ | 所得税及び復興特別所得税の額㊻から㊼〜㊾を差し引いた金額 ・黒字の場合:100円未満の端数を切り捨てた額 ・赤字の場合:金額の頭に「△」または「ー」を記入 |

|---|---|---|

| 予定納税額 (第1期分・第2期分) |

51 | 予定納税通知書に記載されている金額(合計) |

| 第3期分の税額 | 52 〜 53 |

申告納税額㊿から(51)を差し引いた金額 ・黒字の場合:100円未満の端数を切り捨てた額を(52)に記入 ・赤字の場合:そのままの金額を(53)に記入 |

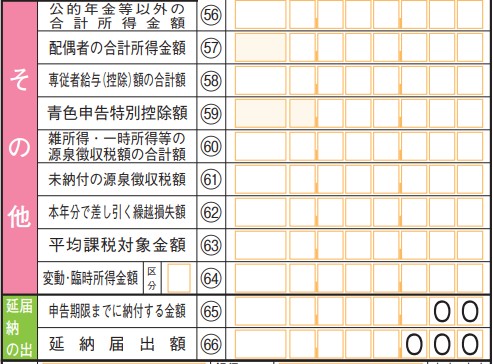

(5)その他・延納の届出

「その他」欄には、公的年金等以外の合計所得額や、配偶者の合計所得額、専従者給与(控除)額の合計金額などを記載します。

青色申告者は、別で作成する「青色申告決算書」から「青色申告特別控除額」を(59)の欄に転記します。

副業などによって雑所得や一時所得等があれば、「源泉徴収税額㊿」のうち、以下の所得金額に対する源泉徴収税額の合計金額を(60)欄に記入しましょう。

- 雑所得

- 一時所得

- 臨時所得

- 株式等の譲渡所得等

- 退職所得

最後に「延納の届出」の欄には、所得税等の第3期分の納める税金を延納する場合に記入します。

以上が、第一表の見方と書き方でした。

続いても、全員が提出必須の第二表の見方と書き方について、みていきましょう。

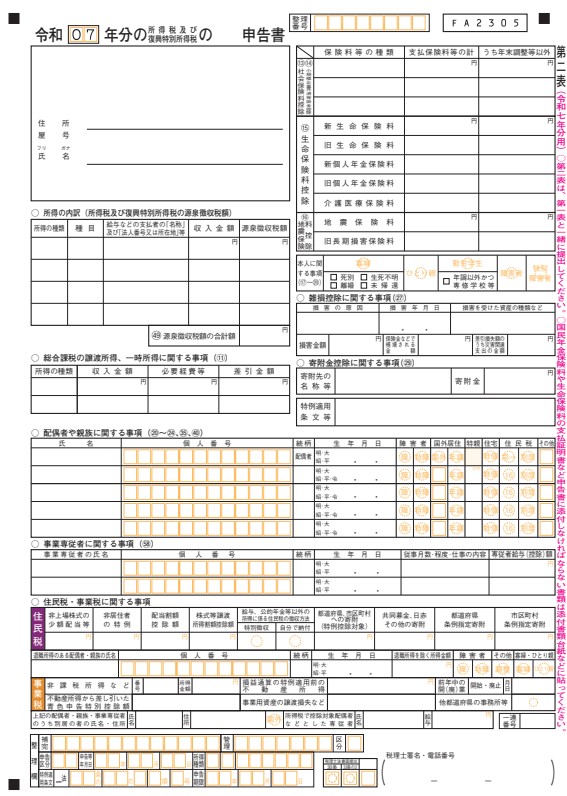

【全員必須】確定申告書 第二表の見方と書き方

確定申告書の第二表は、11の項目に分かれています。

(引用元:国税庁「申告書第一表・第二表【令和7年分以降用】」©国税庁)

それでは、各項目ごとの内容と書き方をみていきましょう。

A.住所・屋号・氏名

確定申告書 第二表の左上の欄には、住所・屋号・氏名を記入します。

※屋号はなければ、未記入で問題ありません。

B.所得の内訳

確定申告書 第一表の「所得金額等」で記入した所得の詳細な内容を記載する欄です。

支払いを受けた相手別に記入する必要があります。

所得の種類が多く「所得の内訳」欄に収まりきらない場合は、別紙「所得の内訳書」に記入して添付しましょう。

それぞれの記入内容は以下のとおりです。

| 項目 | 記入する内容 |

|---|---|

| 所得の種類 | 所得区分 |

| 種目 | 営業等や給与など、所得の種類 |

| 給与などの支払者の名称・所在地等・収入金額・源泉徴収税額 | 源泉徴収票を参考に転記 |

| ㊿源泉徴収税額の合計額 | 所得税等の源泉徴収税額の合計額 |

C.総合課税の譲渡所得、一時所得に関する事項

「総合課税の譲渡所得、一時所得に関する事項(⑪)」の欄には、

- 資産を売却して譲渡所得を得た場合

- 懸賞や福引の賞金(業務に関して受けるもの以外)

- 競馬や競輪などの払戻金

- 生命保険の一時金や損害保険の満期払戻金

などがある場合に記入します。

D.保険料控除等に関する事項

「保険料控除等に関する事項」には、生命保険料や国民年金保険料など、実際に支払った保険料の種類や金額を記入します。

この欄に記入する各種保険料は以下のとおりです。

| 項目 | 該当する保険料 |

|---|---|

| 社会保険料控除 | ・健康保険料 ・介護保険料 ・国民年金保険料 など |

| 小規模企業共済等掛金控除 | ・小規模企業共済の掛金 ・確定拠出年金の掛金 など |

| 生命保険料控除 | ・新生命保険料 ・旧生命保険料 ・新個人年金保険料 ・旧個人年金保険料 ・介護医療保険料 |

| 地震保険料控除 | ・地震保険料 ・旧長期損害保険料 |

(※各項目の記入内容や必要書類については、項目名をクリックすると詳しい記事に飛びますので、ご活用ください)

E.本人に関する事項

「本人に関する事項」の欄では、「寡婦控除」「ひとり親控除」「勤労学生控除」「障害者控除」を受ける人は、該当する欄に◯を付けます。

F.雑損控除に関する事項

雑損控除を受けるなら、「雑損控除に関する事項」に、損害の原因や年月日、金額などの詳細を記入します。

災害等関連支出とは、住宅や家財などを取り壊しまたは除去するための支出や、盗難・横領により損害を受けた資産の原状回復のための支出などです。

雑損控除の詳しい内容については、こちらの記事をご覧ください。

G.寄附金控除に関する事項

寄附金控除を受けるなら「寄附金控除に関する事項」の欄に、寄附先の名称と寄附金額を記入します。

寄附金控除の対象となる寄附金には、国・地方公共団体に対する寄附金や日本赤十字社への寄附金などが該当します。

※ふるさと納税をして寄附金控除を受ける人も、当欄に記入してください。

※また、ふるさと納税や各自治体へ寄附をした人は、後述する「K.住民税・事業税に関する事項」欄にも、寄附金の種類ごとに金額の記入が必要です。

なお、寄附金控除を受けるためには、寄附をしたことを証明する書類として、確定申告時に寄附金受領証明書の提出が必要です。

寄附金受領証明書は寄附先の自治体などから発行されますので、保管とご用意を忘れずにしましょう。

寄付金控除の詳しい内容についてはこちらの記事をご覧ください。

H.特例適用条文等

住宅ローン控除が適用されている人は、居住開始年月日を記入します。

また、住宅ローン控除の特定取得にあたる場合はその頭文字も記載します。

そのほか、課税の特例や事業所得等の特例に関わる税額控除の対象となっている場合は、条文番号等を「特例適用条文等」の欄に記入します。

| ケース | 記入例 |

|---|---|

| 住宅借入金等特別控除(住宅ローン控除)の適用を受ける場合で、住宅の取得等が特定取得に該当しないときは、居住開始年月日を記入 | 2025年3月31日居住開始 |

| 住宅借入金等特別控除(住宅ローン控除)の適用を受ける場合で、認定住宅等の新築取得等に係る住宅借入金等特別控除の特例を満たす場合は、頭文字と居住開始年月日を記入 | 認令和5年3月20日居住開始※1① |

| 住宅借入金等特別控除(住宅ローン控除)の適用を受ける場合で、特別特例取得に該当し、令和4年末までに居住した場合を満たす場合は、居住開始年月日と末尾に記入 | 令和4年3月20日居住開始(特特)※1② |

| 収用交換などにより資産を譲渡し、特別控除の特例を受ける場合は、以下のように記入します。 | 措法33条の4※2 |

※1:特例適用条文等の記入する頭文字の例

①以下の場合は居住開始年月日の頭部に記入。

- 認定住宅等の新築取得等に係る住宅借入金等特別控除の特例:認

- バリアフリー改修工事に係る特定増改築等住宅借入金等特別控除:増

- 省エネ改修工事に係る特定増改築等住宅借入金等特別控除:断

- 多世帯同居改修工事等に係る特定増改築等住宅借入金等特別控除:多

②以下の場合は居住開始年月日の末尾に記入。

- 特別特例取得に該当し、令和4年末までに居住した場合:(特特)

- 特例特別特例取得に該当し、令和4年末までに居住した場合:(特特特)

- 特例取得かつ新型コロナウイルスの影響による入居遅延に該当する場合:(特特)

- 特別特定取得に該当し、令和2年末までに居住した場合 :(特特)

特定取得に該当し、令和3年末までに居住した場合(上記に該当する場合を除く。):(特)

※2:その他の特例適用条文はこちらを参考にしてください。

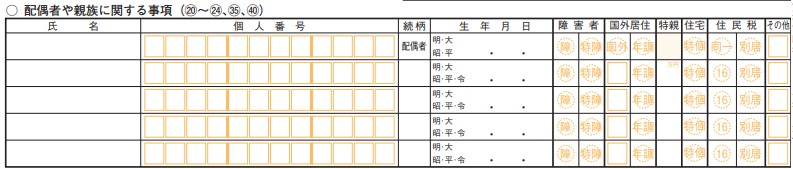

I.配偶者や親族に関する事項(変更点あり)

令和7年度から特定親族特別控除欄が設けられています。

配偶者控除や配偶者特別控除、障害者控除、特定親族特別控除など、控除の対象になる親族がいる場合に記入する欄です。

「配偶者や親族に関する事項」に氏名や個人番号・生年月日などを記入します。

親族が障害者や国外居住に該当する場合は該当の欄に「◯」を付け、16歳未満の親族の場合は「住民税」の「16」に◯を付けます。

また、特定親族がいる場合は、特定親族のそれぞれの合計所得金額に応じた控除額を万円単位で記入します。

J.事業専従者に関する事項

個人事業主やフリーランスの家族や親族が、その事業に専従しているなら「事業専従者に関する事項」に、家族(事業従事者)のマイナンバーや支払った給与の金額などを記入します。

K.住民税・事業税に関する事項

「住民税・事業税に関する事項」は、住民税の徴収方法や年金などの非課税所得・不動産所得などの金額を記載する欄です。

所得税と住民税・事業税では取り扱いが異なる事項があるため、 この欄に記入して提出します。

記入が必要となるケースは、たとえば、所得税では専従者給与届出書を提出せず、配偶者控除や扶養控除の対象とした親族を、住民税・事業税では青色事業専従者にする場合などです。このとき青色事業専従者に該当する親族がいれば氏名と給与の額を記入します。

また、ふるさと納税をした人は「都道府県、市区町村への寄附(特例控除対象)」の欄に金額を記入し、その他の寄附をした人は該当する欄に金額を記入してください。

第二表のG欄では、寄附先の所在地・名称と寄附金の総額を記入しましたが、K欄では寄附金の種類ごとに該当欄に金額を記入します。

以上が第二表の見方・書き方でした。

続いて、株式等や不動産の譲渡所得がある場合に作成する『第三表』についての見方や書き方をみていきましょう。

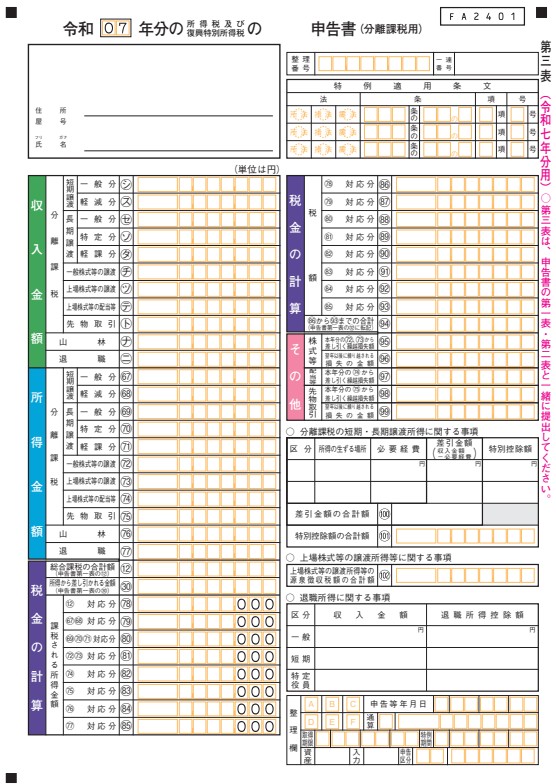

確定申告書 第三表の見方と書き方

分離課税に該当する所得は、株式等の譲渡所得・配当所得・不動産の譲渡所得・山林所得です。これらの所得があれば、確定申告書の第一表と第二表以外にも、第三表の提出が必要です。

早速『確定申告書第三表』をみていきましょう。

(引用元:国税庁「申告書第一表・第三表【令和7年分以降用】」©国税庁)

第三表の見方と書き方を各ブロックごとに解説します。

a.住所・屋号・氏名

住所と屋号、氏名・フリガナを記入します。屋号がなければ、未記入で問題ありません。

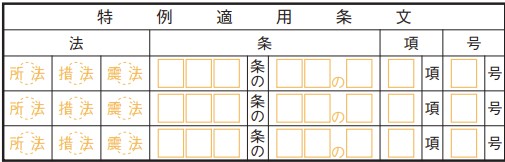

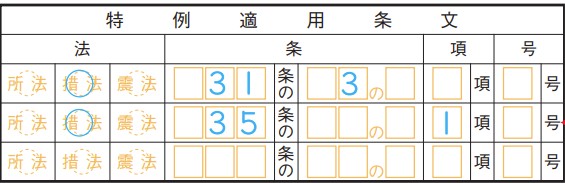

b.特例適用条文

第三表の特例適用条文には、マイホームを売却して利益があるなど、軽減税率の特例を適用する場合に記載します。

たとえば、マイホームを売却したのであれば、譲渡所得から最高3,000万円まで控除ができる「居住用財産を譲渡した場合の3,000万円の特別控除の特例(措置法35条1項)」が適用できます。また、そのマイホームが所有期間10年超の場合は「居住用財産を売却した場合の軽減税率の特例(措法31条の3)」も適用できます。

これらを活用する場合には下記のように記入していきます。

この場合『措法』をマークし『35』条の『1』項をマークします。

その他の特例適用条文はこちらを参考にしてください。

c.収入金額

土地や建物を譲渡した際の収入金額や、株式などを売却して得た収入金額を該当する項目に記入します。

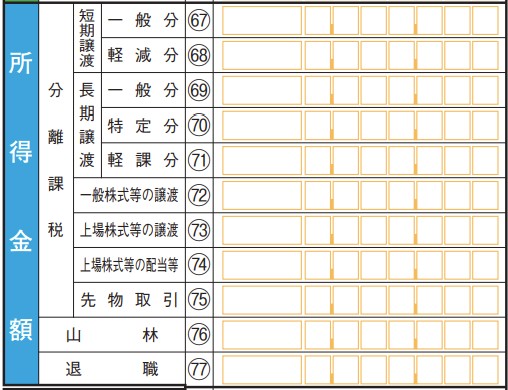

d.所得金額

第三表の所得金額には、収入金額の欄で記入した各項目について、収入金額から費用などを差し引いて計算した所得金額を記入します。

たとえば、マイホームの売却で特別控除が適用されたなら、特別控除を差し引いた金額を記入してください。また、株式を売却したなら、売却額から取得時の金額や手数料を差し引いた金額を記入します。

e.税金の計算(課税される所得)

「総合課税の合計額⑫」と「所得から差し引かれる金額㉚」は、確定申告書の第一表から転記した金額を記入してください。

「⑫対応分(78)」には、「総合課税の合計額⑫」から「所得から差し引かれる金額㉚」の金額を引いた額を記入します(1,000円未満の端数を切り捨て)。

「⑫対応分(78)」以降は、「d. 所得金額」の欄の対応する数字欄を確認しながら、各欄に以下の金額を記入します。

| 項目 | 記入する内容 |

|---|---|

| (67)(68) 対応分(79) | 短期譲渡の「一般分(67)」「軽減分(68)」の対応分の所得金額 |

| (69)(70)(71) 対応分(80) | 長期譲渡の「一般分(69)」「特定分(70)」「軽課分(71)」の対応分の所得金額 |

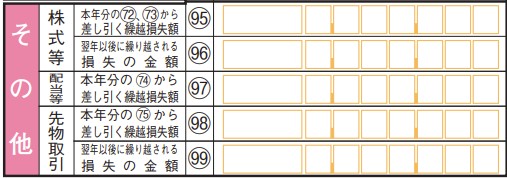

| (72)(73) 対応分(81) | 「一般株式等の譲渡(72)」「上場株式等の譲渡(73)」の対応分の所得金額 |

| (74) 対応分(82) | 「上場株式等の配当等(74)」の対応分の所得金額 |

| (75) 対応分(83) | 「先物取引(75)」の対応分の所得金額 |

| (76) 対応分(84) | 「山林(76)」の対応分の所得金額 |

| (77) 対応分(85) | 「退職(77)」の対応分の所得金額 |

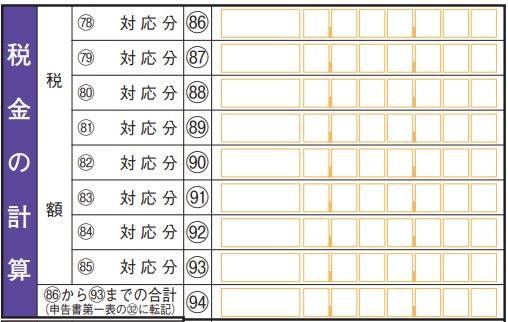

f.税金の計算(税額)

「税額」の欄には、「課税される所得」に記入した金額ごとに税率をかけて税額を計算します。

「(86)から(93)までの合計(94)」には、「(78) 対応分(86)」から「(85) 対応分(93)」の税額の合計を記入して、確定申告書 第一表の㉜に転記します。

g.その他

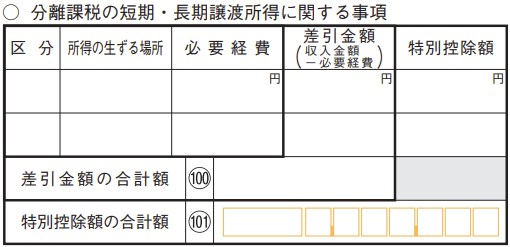

h.分離課税の短期・長期譲渡所得に関する事項

「分離課税の短期・長期譲渡所得に関する事項」には、以下の項目を記入します。

| 項目 | 記入する内容 |

|---|---|

| 区分 | 「短期 一般」「長期 一般」など |

| 所得の生ずる場所 | 譲渡した住所 |

| 必要経費 | 必要経費の金額 |

| 差引金額 | 収入金額から必要経費を差し引いた金額 |

| 特別控除楽 | 控除の金額 |

i.上場株式等の譲渡所得等に関する事項

「上場株式等の譲渡所得等に関する事項」には、上場株式等の譲渡所得額等の源泉徴収税額の合計額を記入します。

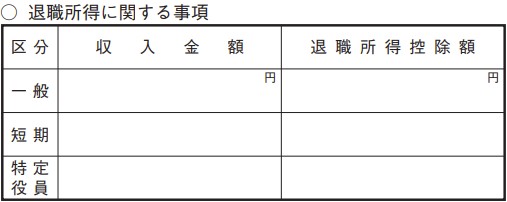

j.退職所得に関する事項

「退職所得に関する事項」には、「一般」「短期」「特定役員」の区分に該当する収入金額や退職所得控除額を記入します。

退職所得の金額は、原則として「(収入金額-退職所得控除額)×1/2」で計算します。ただし、勤続年数が5年以下で短期退職手当や特定役員退職手当に該当する場合は計算方法が異なります。

退職所得控除額は勤続年数によって計算式が異なり、以下のとおりです。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 (80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

出典:国税庁「No.1420 退職金を受け取ったとき(退職所得)」

例えば、勤続年数が9年4ヶ月だった人の退職所得控除額は以下のとおりです。

400,000(円)×10年 = 4,000,000(円)

勤続年数は端数を切り上げるため、仮に9年5ヶ月であれば、10年として計算をします。また、障害者になったことが直接の原因で退職すると、退職所得控除額は、上記で算出した額に100万円を加えた金額になります。

以上が第三表の見方と書き方でした。

では最後に、損失が出た場合にその損失を翌年以降に繰り越し節税したい場合に作成する『第四表』についての見方や書き方をみていきましょう。

そもそも損失申告とは?

損失申告とは、事業で損失が出た場合にその損失分を繰り越すための申告のことです。

損失分を繰越すことで、次年度以降に利益が出た場合に、損失分を利益から差し引くことができ節税につながります。

なので次の場合には損失申告をすることがおススメです。

- 所得金額が赤字の場合

- 所得金額から雑損控除額を控除すると赤字になる場合

- 所得金額から繰越損失額を控除すると赤字になる場合

損失申告をする場合には、確定申告書の第一表と第二表だけではなく、第四表の提出も必要となります。

続いてはその確定申告書第四表の見方と書き方をみていきましょう。

確定申告書 第四表の見方と書き方

確定申告書第四表は下記のようになります。

それでは第四表の見方、書き方をブロックごとに解説します。

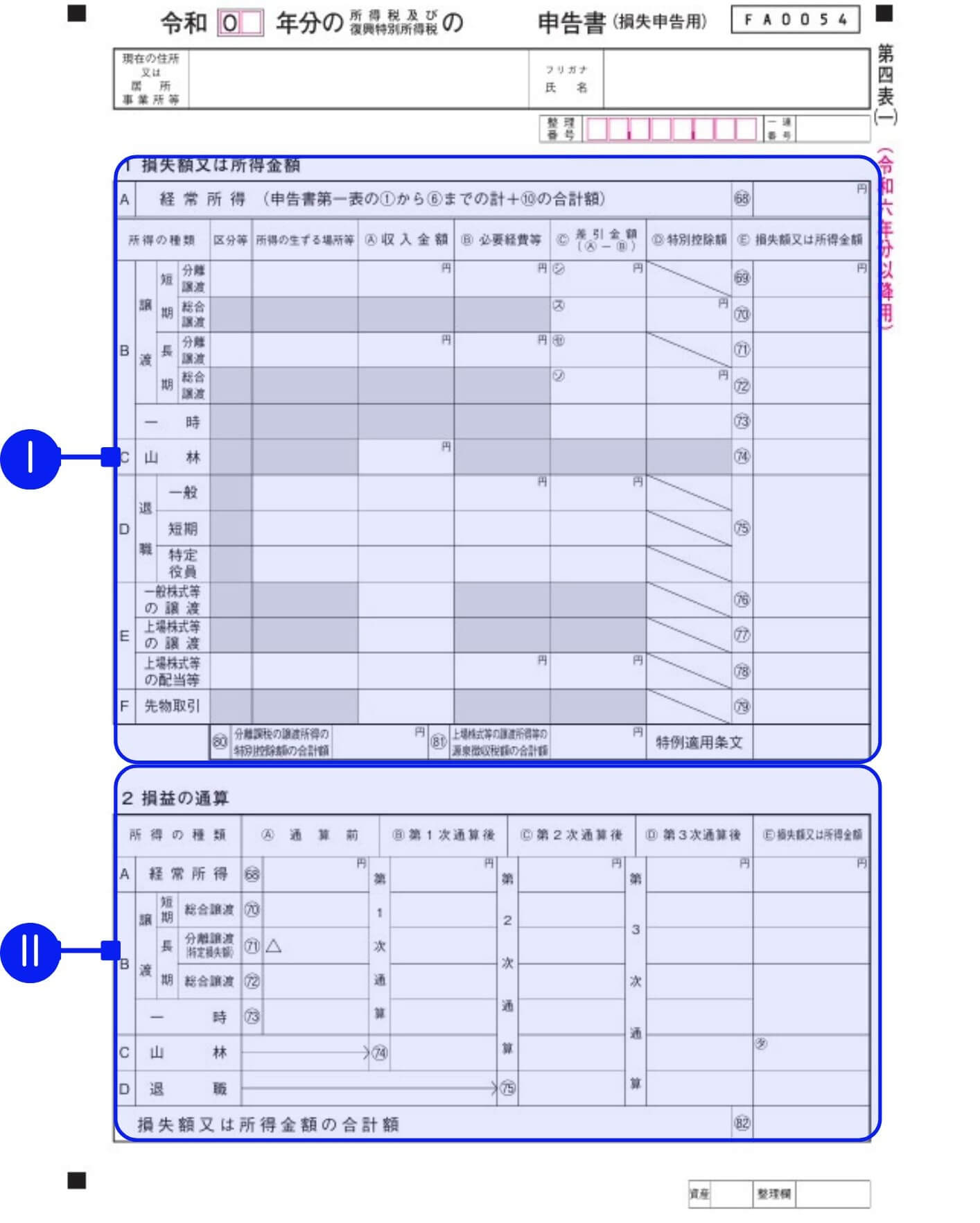

ⅰ. 損失額又は所得金額

損失額又は所得金額欄については、所得ごとに参照する書類が変わってくるので、所得の区分に応じてみていきましょう。

A:「経常所得」の欄

![]()

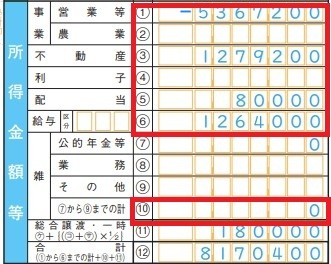

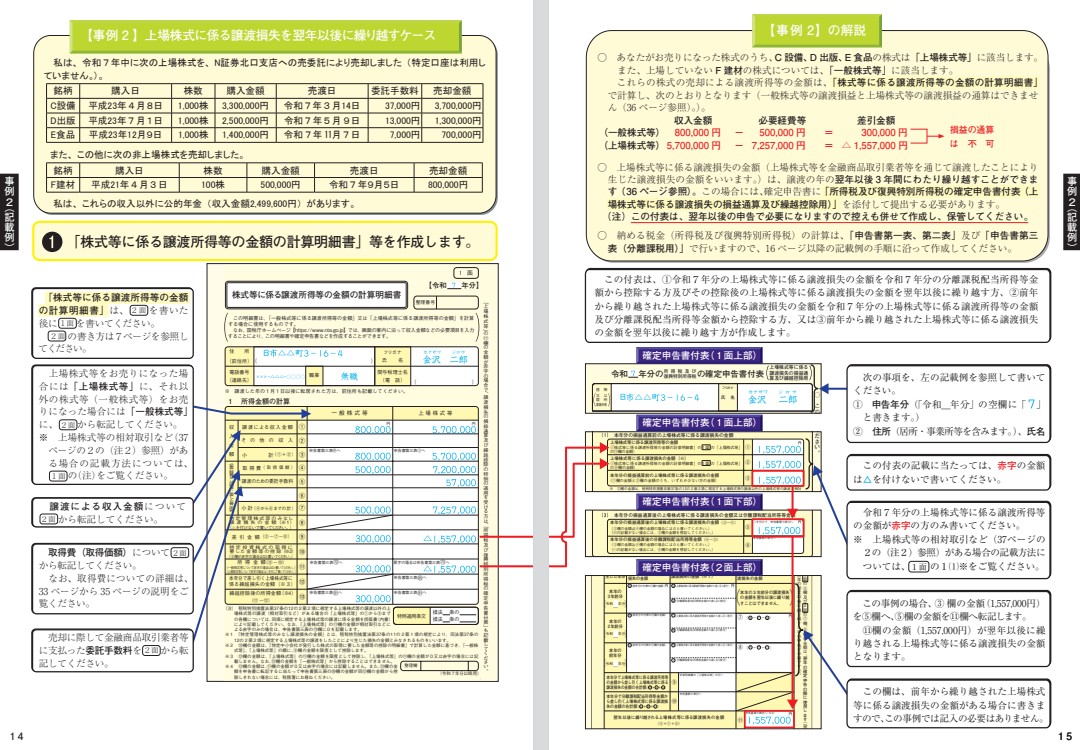

A「経常所得(68)」には、確定申告書 第一表の①から⑥までの合計額に、⑩の金額を足した金額を記入します。

下記の場合だと第一表の①事業所得-5,367,200+③不動産所得1,279,200+④利子所得0円+⑤配当所得80,000+⑥給与所得1,264,000+⑩雑所得0=-2,744,000円

(引用元:令和7年分所得税及び復興特別所得税の手引き©国税庁)

第四表「経常所得(67)」には上記合計-2,744,000円を記入します。

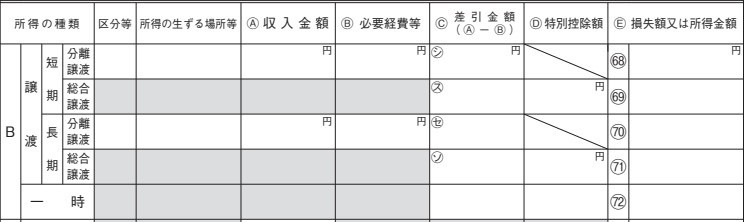

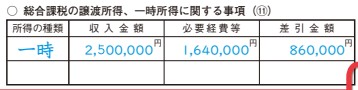

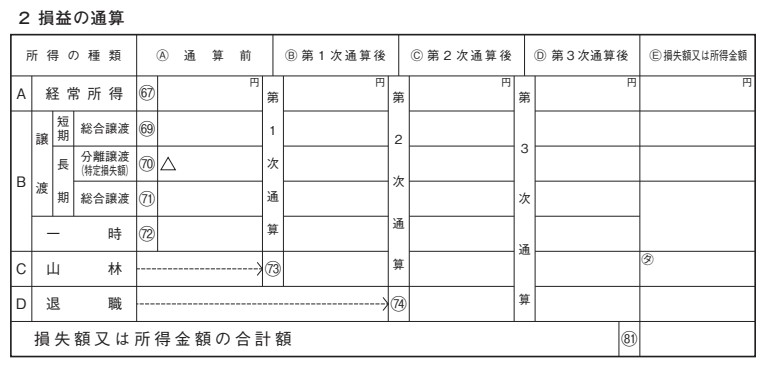

B:「譲渡・一時」の欄

Bの「総合譲渡(69)、(71)」欄、「一時(72)」欄については総合課税なので、確定申告書第二表の総合課税の譲渡所得、一時所得に関する事項をみながら作成します。

(引用元:令和7年分所得税及び復興特別所得税の手引き©国税庁)

上記の例だと第四表「一時(72)」欄の行のC.差引金額に860,000円を記入します。さらにD.特別控除が50万円が差し引かれ、E.所得額は3360,000円となります。

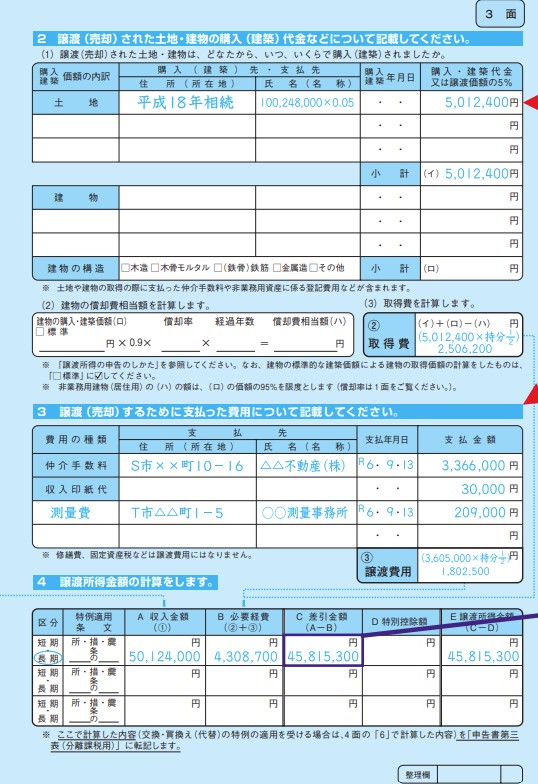

Bの「分離譲渡(68)、(70)」欄については、分離課税なので、譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地建物用】をみながら作成します。

(引用元:令和6年分譲渡所得の申告のしかた©国税庁)

譲渡所得の確定申告について詳しく知りたい方はこちらの記事をご覧ください。

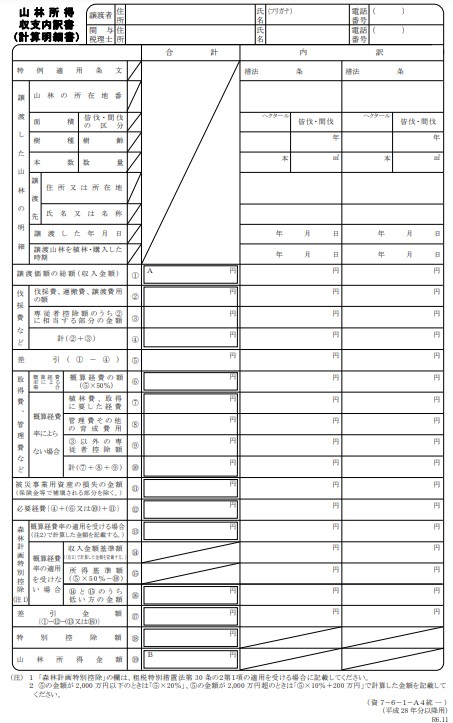

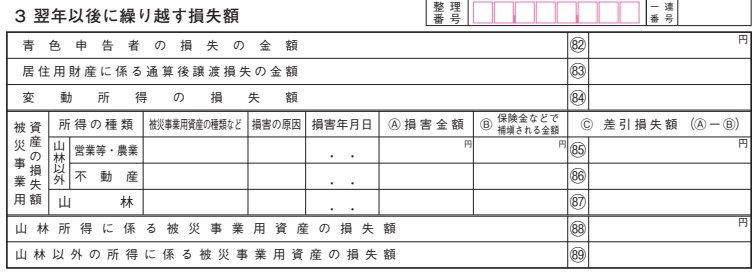

C:「山林」の欄

![]()

C:「山林(73)」の欄は、山林所得収支内訳書(計算明細書)をみながら作成します。

(引用元:山林所得収支内訳書(計算明細書)©国税庁)

(引用元:山林所得収支内訳書(計算明細書)©国税庁)

D:「退職」の欄

D:「退職(74)」の欄は、退職所得の源泉徴収票などをもとに作成しましょう。

「一般」には一般退職手当等、「短期」には短期退職手当等、「特定役員」には特定役員退職手当等に関する事項を記入します。

Ⓐ収入金額欄

退職所得の収入金額の合計額(税込)を記入します。

Ⓑ必要経費等欄

退職所得控除額を以下の計算式で求めて記入します:

勤続年数が20年までの場合: 40万円×勤続年数(80万円より少ないときは80万円)

勤続年数が20年を超える場合: 70万円×勤続年数−600万円

※ 障害者となったことにより退職した場合は、100万円を加算します。

Ⓒ差引金額(Ⓐ−Ⓑ)欄

Ⓐ収入金額からⒷ必要経費等を差し引いた金額を記入します。

Ⓔ損失額又は所得金額欄

退職手当等の種類によって以下のように計算します。

- 一般退職手当等のみ: Ⓒ差引金額×0.5(赤字の場合は0)

- 短期退職手当等のみ(Ⓒ差引金額が300万円以下): Ⓒ差引金額×0.5(赤字の場合は0)

- 短期退職手当等のみ(Ⓒ差引金額が300万円超): Ⓒ差引金額−150万円

- 特定役員退職手当等のみ: Ⓒ差引金額(赤字の場合は0)

E:「一般株式等の譲渡・上場株式等の譲渡・上場株式等の配当等」の欄

E:「一般株式等の譲渡・上場株式等の譲渡・上場株式等の配当等」の欄については、株式等に係る譲渡所得等の金額の計算明細書をみながら該当箇所を記載します。

(引用元:国税庁HP「令和7年分株式等の譲渡所得等の申告のしかた」©国税庁)

株式等に係る譲渡所得等の金額の計算明細書など株式譲渡関係の申告書の作成の仕方はこちらの記事をご覧ください。

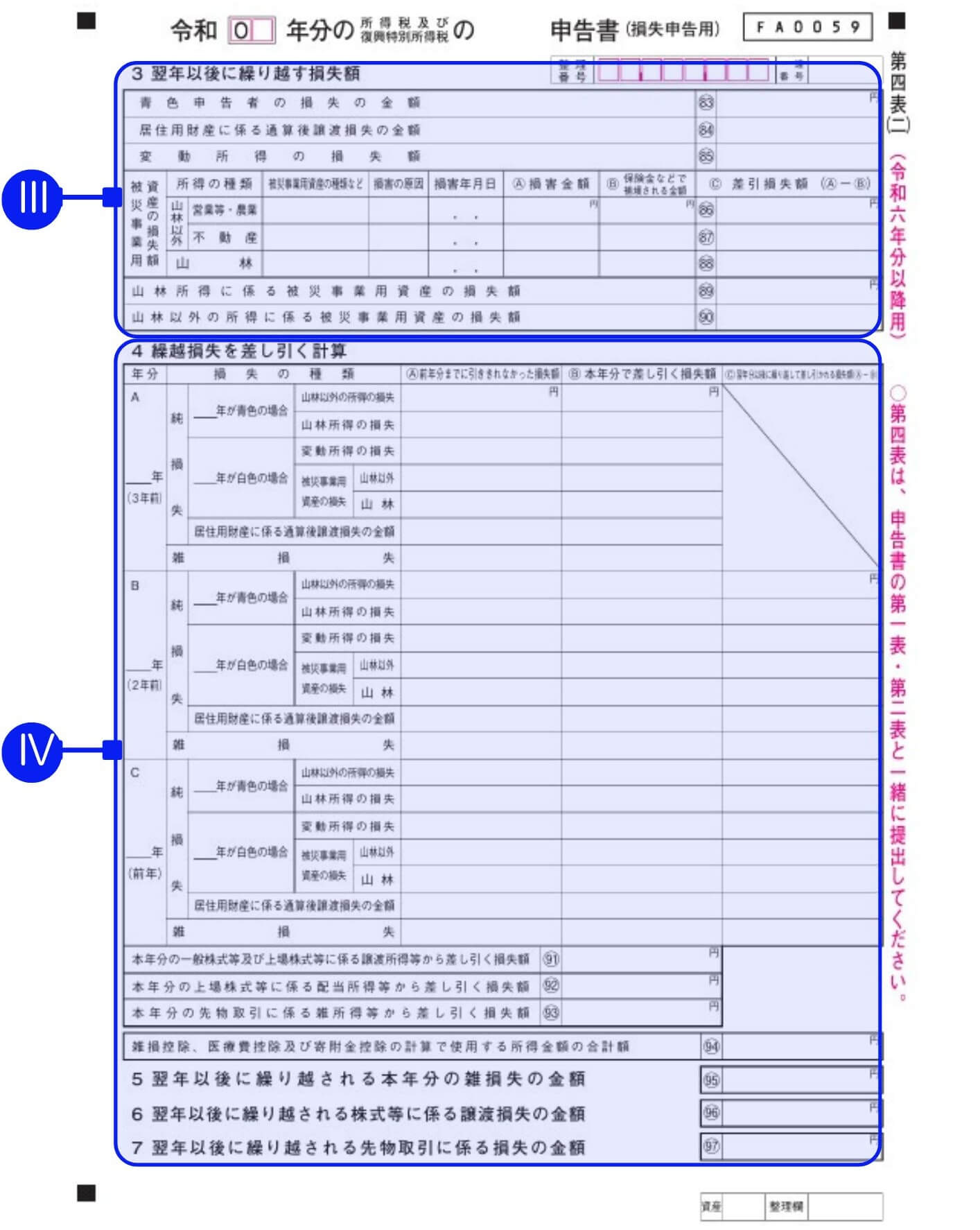

ⅱ. 損益の通算

「損益の通算」では、「損失額又は所得金額」の(67)から(74)の金額を転記します。

ただし、「分離譲渡71」は「1 損失額又は所得金額」の金額が黒字なら転記不要です。

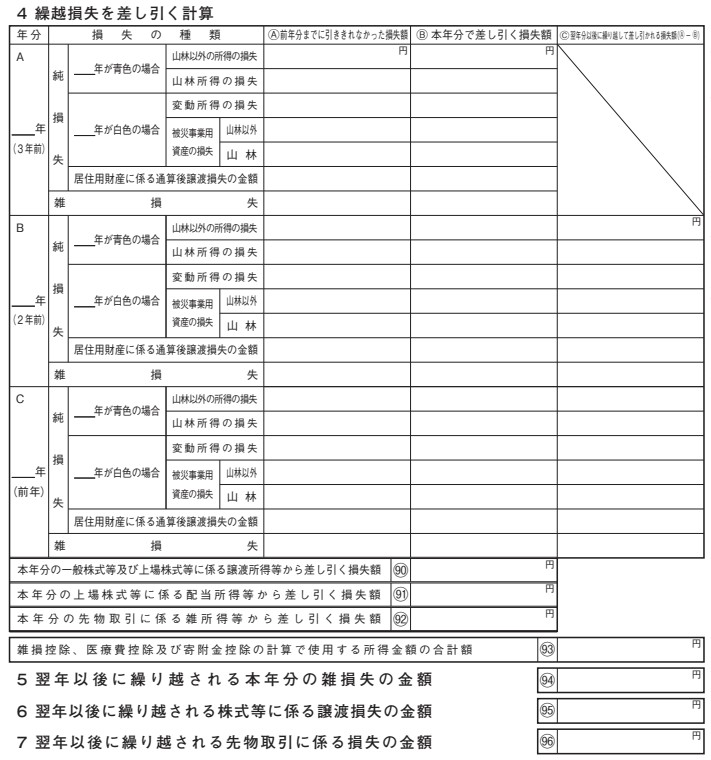

ⅲ. 翌年以後に繰り越す損失額

翌年以後に繰り越す損失額があるなら、該当欄に金額を記入します。

「青色申告者の損失の金額(82)」は、青色申告をしている人で、「損失額又は所得金額の合計額(81)」の中に(70)欄の特定損失額に係る純損失(特定純損失)がある人が計算して記入します。

計算方法は、以下「(82)欄の計算式」記載の手順に従ってAから順番に算出し、Gの金額の先頭に△を付けて「青色申告者の損失の金額(83)」に記入します。

【(82)欄の計算式】

| A | (81)欄の金額 |

|---|---|

| B | 確定申告書 第一表の①と②欄の合計額(黒字のときは0) |

| C | 確定申告書 第一表の③欄の金額(黒字のときは0) |

| D | 確定申告書 第四表の「損失額又は所得金額」の「ス」と「ソ」欄の赤字の合計額 |

| E | 確定申告書 第四表の「損益の通算」の(73)欄の金額(黒字のときは0) |

| F | B+C+D+E |

| G | AとFのいずれか少ない方の金額 |

ⅳ. 繰越損失を差し引く計算

「繰越損失を差し引く計算」には、前年から繰り越した損失の金額と、確定申告をする年分から差し引く損失、翌年に繰り越す損失の金額を記入します。

2以上の年分に生じた損失がある場合は、最も古い年分に生じた損失から順次差し引きます。

まとめ

いかがだったでしょうか?

今回は損失が発生した場合に作成する「確定申告書-第四表」の見方・書き方についてみていきました。

基本的にすでに作成している確定申告書第一表、第二表、第三表から転記するかたちですが、いろんなところから拾ってくる必要があるため、少し難しかったですね。

と不安な方は、個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告![]() 」がおススメです!

」がおススメです!

仕訳は自動連係ができ、確定申告の必要書類も自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

(引用元:マネーフォワード クラウド確定申告HP©Money Forward, Inc

(引用元:マネーフォワード クラウド確定申告HP©Money Forward, Inc![]() )

)![]()

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

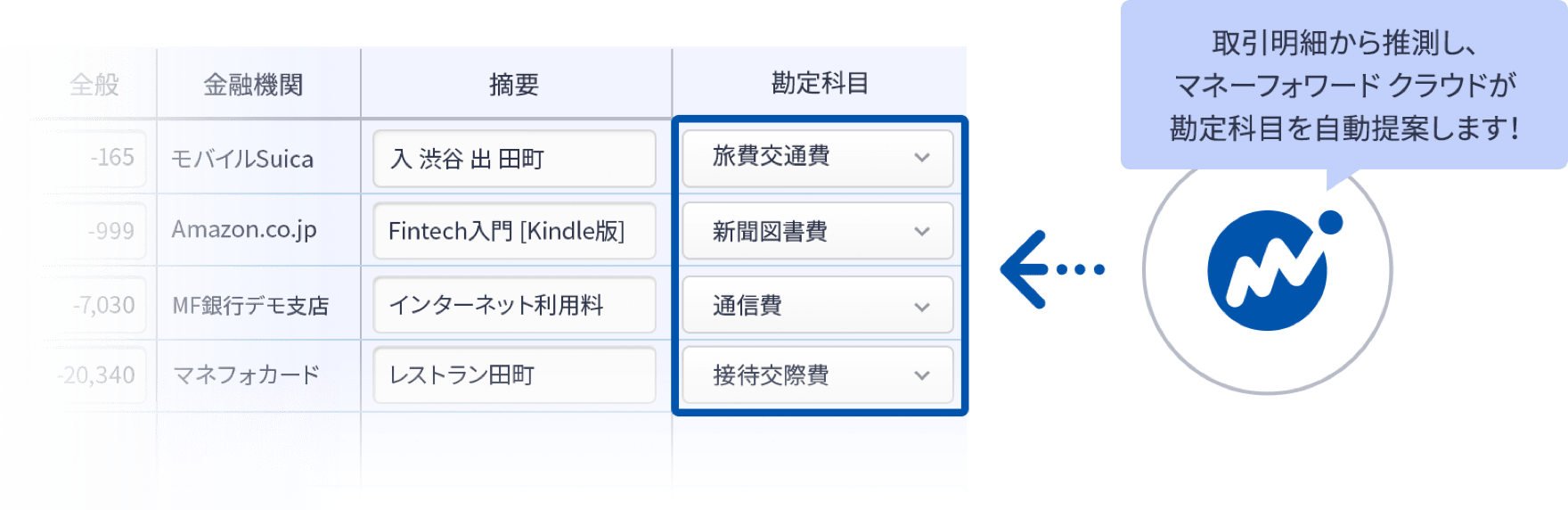

②仕訳の勘定科目を自動提案

(引用元:マネーフォワード クラウド確定申告HP©Money Forward, Inc![]() )

)

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

(引用元:マネーフォワード クラウド確定申告HP©Money Forward, Inc![]() )

)![]()

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告![]() アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

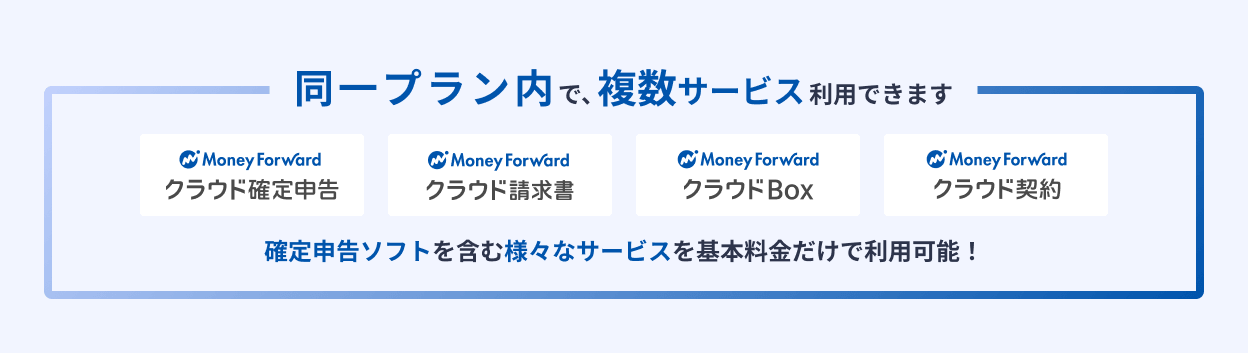

④追加料金なしで確定申告以外のサービスが使える

(引用元:マネーフォワード クラウド確定申告HP©Money Forward, Inc![]() )

)![]()

また、有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

![]()

是非お試しください!

本年の確定申告が、皆様にとってスムーズで納得のいくものになるよう応援しております。

最後までお読みいただきありがとうございました。

今後も税務・会計に役立つ記事を発信していきますので、またお越しいただければ嬉しいです。それでは、また!

コメント